科技改變生活 · 科技引領(lǐng)未來(lái)

科技改變生活 · 科技引領(lǐng)未來(lái)

(報(bào)告出品方/作者:平安證券,楊侃,鄭南宏)一、研究方法:玻璃供需主導(dǎo)價(jià)格,行業(yè)周期性顯著1.1生產(chǎn)具有連續(xù)特征,供給端關(guān)注冷修復(fù)產(chǎn)節(jié)奏國(guó)內(nèi)平板玻璃以浮法生產(chǎn)工藝為主。國(guó)內(nèi)平板玻璃生產(chǎn)工藝主要包括浮法與壓延法,其中浮法為最主要生產(chǎn)方式、產(chǎn)能

(報(bào)告出品方/作者:平安證券,楊侃,鄭南宏)

一、 研究方法:玻璃供需主導(dǎo)價(jià)格,行業(yè)周期性顯著

1.1 生產(chǎn)具有連續(xù)特征,供給端關(guān)注冷修復(fù)產(chǎn)節(jié)奏

國(guó)內(nèi)平板玻璃以浮法生產(chǎn)工藝為主。國(guó)內(nèi)平板玻璃生產(chǎn)工藝主要包括浮法與壓延法,其中浮法為最主要生產(chǎn)方式、產(chǎn)能占比 8 成以上,壓延法主要用于生產(chǎn)光伏和部分建筑如室內(nèi)隔斷、部分門窗玻璃。由浮法或壓延法生產(chǎn)的平板玻璃亦稱為玻璃原 片,經(jīng)過(guò)深加工后可得到鍍膜玻璃、鋼化玻璃、夾層玻璃、中空玻璃等,進(jìn)而應(yīng)用于多種領(lǐng)域,成為建筑玻璃(工程玻璃為 主、節(jié)能玻璃如 Low-E 玻璃)、汽車玻璃、光伏玻璃、電子玻璃、家電玻璃等。

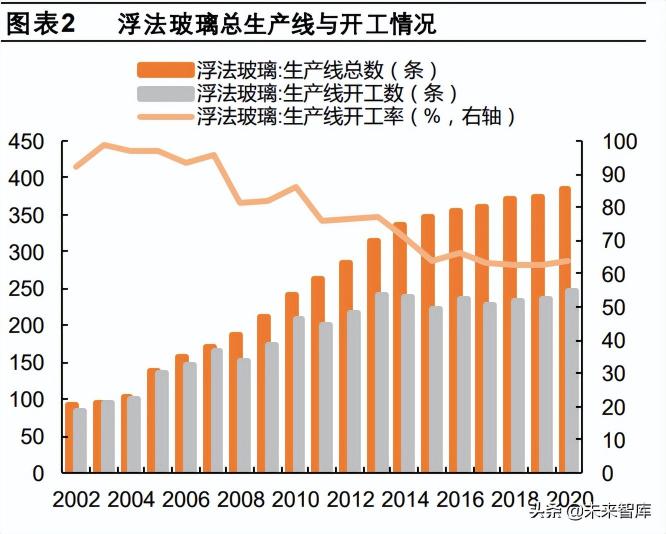

浮法玻璃生產(chǎn)具有連續(xù)、不間斷特點(diǎn),通常 8-10年后需進(jìn)行 6個(gè)月左右冷修。浮法玻璃制造具有高溫、連續(xù)、不間斷的生 產(chǎn)特性,生產(chǎn)期間熔融的玻璃液在錫槽中均勻攤開(kāi)(錫主要作用是在玻璃還是液體時(shí)像水一樣把油托起),生產(chǎn)一旦開(kāi)始, 每天 24小時(shí)不停。一般而言,一條浮法玻璃生產(chǎn)線在窯爐點(diǎn)火投產(chǎn)后有 8-10年生產(chǎn)周期,之后需進(jìn)行停產(chǎn)冷修,冷修周期 為 6個(gè)月左右。2009-2014年玻璃生產(chǎn)線投產(chǎn)較多,按照 8-10年窯齡冷修周期測(cè)算,推算 2017-2024年玻璃行業(yè)將進(jìn)入冷 修高峰期。2016-2020年,全國(guó)浮法玻璃冷修日熔量從 1.65萬(wàn)噸升至2.96萬(wàn)噸,占浮法玻璃總?cè)杖哿勘戎貜?7.8%升至12.7%。 值得一提的是,優(yōu)質(zhì)窯爐生產(chǎn)周期可能超過(guò) 10年,特別當(dāng)玻璃價(jià)格高企,企業(yè)為追求高額利潤(rùn)可能延遲冷修停產(chǎn)。

窯爐陸續(xù)冷修停產(chǎn),疊加房地產(chǎn)進(jìn)入存量市場(chǎng),2013年以來(lái)玻璃在產(chǎn)產(chǎn)能趨于平穩(wěn),與總產(chǎn)能差距擴(kuò)大。2008年以前,國(guó) 內(nèi)浮法玻璃總產(chǎn)能與在產(chǎn)產(chǎn)能基本保持同步,一方面因國(guó)內(nèi)玻璃產(chǎn)能大多于 2001 年以后投產(chǎn),按照8-10 年窯齡計(jì)算,冷 修需求不大;另一方面因房地產(chǎn)市場(chǎng)蓬勃發(fā)展、下游需求旺盛,玻璃行業(yè)景氣度高,停產(chǎn)冷修對(duì)廠商來(lái)說(shuō)代價(jià)巨大。

2008 年以后浮法玻璃在產(chǎn)產(chǎn)能與總產(chǎn)能出現(xiàn)背離,主要因:1)隨著房地產(chǎn)逐步進(jìn)入存量房市場(chǎng),玻璃需求亦有所放緩,需要的 實(shí)際產(chǎn)能規(guī)模趨于平穩(wěn);2)行業(yè)冷修需求逐步來(lái)臨,尤其是當(dāng)產(chǎn)能過(guò)剩問(wèn)題日益嚴(yán)重,例如 2009、2010 年在四萬(wàn)億政策 和房地產(chǎn)新一輪周期帶動(dòng)下,玻璃產(chǎn)能需求持續(xù)增加,隨著供求矛盾逆轉(zhuǎn)、玻璃行業(yè)進(jìn)入低谷,玻璃企業(yè)選擇提前冷修;3) 政策要求淘汰落后產(chǎn)能,例如《建材工業(yè)“十二五發(fā)展規(guī)劃》中提出“十二五”期間淘汰落后平板玻璃產(chǎn)能 5000萬(wàn)重量箱 目標(biāo),2011-2015年停產(chǎn)生產(chǎn)線從 21條升至 68條,到 2020年末進(jìn)一步升至 77條。2013年以來(lái),浮法玻璃生產(chǎn)線開(kāi)工數(shù)、在產(chǎn)產(chǎn)能在較小區(qū)間范圍波動(dòng)。

當(dāng)前玻璃行業(yè)供給主要關(guān)注冷修停產(chǎn)、復(fù)產(chǎn)節(jié)奏。玻璃實(shí)際產(chǎn)能主要受新增點(diǎn)火投產(chǎn)產(chǎn)線、冷修停產(chǎn)產(chǎn)線和冷修復(fù)產(chǎn)產(chǎn)線三 者影響,在過(guò)去不同階段對(duì)產(chǎn)能供給影響存在差異。2008年以前行業(yè)尚未進(jìn)入冷修期,供給主要受新增點(diǎn)火投產(chǎn)產(chǎn)線影響; 2009-2015 年,隨著產(chǎn)線陸續(xù)進(jìn)入冷修期,新增產(chǎn)線、冷修停產(chǎn)和冷修復(fù)產(chǎn)產(chǎn)線均對(duì)供給有較大影響,但新增產(chǎn)線仍為關(guān)鍵, 2009-2014 年為玻璃產(chǎn)能密集投產(chǎn)期;2016 年以來(lái)隨著政策嚴(yán)禁玻璃新增產(chǎn)能,新增產(chǎn)線逐步減少,冷修停產(chǎn)與復(fù)產(chǎn)成為 影響供給主要因素。

1.2 玻璃需求以地產(chǎn)為主,關(guān)注竣工、銷售指標(biāo)

玻璃下游需求主要來(lái)自地產(chǎn)。浮法玻璃下游需求主要來(lái)自房地產(chǎn),占比或超過(guò)七成,主要因房屋建成之后需要玻璃作為門窗 和室內(nèi)裝修材料,寫(xiě)字樓、酒店、商場(chǎng)亦廣泛使用大面積玻璃取代混凝土材料作為幕墻,并大量使用玻璃護(hù)欄、欄板;另外 汽車需求占比 20%左右,家電、出口等占比 10%左右。壓延法玻璃產(chǎn)能規(guī)模遠(yuǎn)小于浮法玻璃,且應(yīng)用以光伏領(lǐng)域?yàn)橹鳎?作為下文分析重點(diǎn)。

房屋竣工統(tǒng)計(jì)數(shù)據(jù)存在失真,不宜簡(jiǎn)單用其判斷玻璃需求。考慮商品房竣工交付前半年左右會(huì)安裝外墻窗玻,理論上玻璃需求應(yīng)該與房屋竣工高度相關(guān)、且領(lǐng)先半年左右,但統(tǒng)計(jì)局平板玻璃產(chǎn)量、房屋竣工數(shù)據(jù)擬合顯示兩者相關(guān)性并不強(qiáng)。我們認(rèn) 為竣工指標(biāo)難以成為玻璃需求單一跟蹤指標(biāo),主要因竣工數(shù)據(jù)存在失真、口徑可能偏小,我們此前在《地產(chǎn)數(shù)據(jù)深度觀察系 列之二:竣工高峰何時(shí)至——解惑邏輯與現(xiàn)實(shí)的反差》指出,盡管統(tǒng)計(jì)局對(duì)竣工填報(bào)有嚴(yán)格規(guī)定,但實(shí)操中部分房企因避稅 等原因可能存在竣工漏報(bào)或延報(bào),尤其是 2016年以來(lái)房企境內(nèi)外融資持續(xù)收緊,疊加三四線樓市火熱、對(duì)項(xiàng)目填報(bào)要求可 能不如一二線城市嚴(yán)格,導(dǎo)致全國(guó)真實(shí)竣工存在被低估的可能。

對(duì)比玻璃產(chǎn)量與竣工面積,可以看到 2001年以來(lái)兩者比值 在 65%-90%間波動(dòng),但 2018年以來(lái)大幅走高,而統(tǒng)計(jì)的 10家左右主流房企 2018年竣工亦明顯提速,側(cè)面印證近年來(lái)統(tǒng) 計(jì)局竣工絕對(duì)值可能存在一定低估。

商品房銷售作為領(lǐng)先指標(biāo),可與竣工結(jié)合共同判斷玻璃需求。盡管有觀點(diǎn)認(rèn)為玻璃產(chǎn)量與施工面積增速走勢(shì)較為一致,可將 后者作為需求反應(yīng)指標(biāo),但我們認(rèn)為施工面積口徑偏大,包括本期新開(kāi)工的面積、上期跨入本期繼續(xù)施工的房屋面積、上期 停緩建在本期恢復(fù)施工的房屋面積、本期竣工的房屋面積以及本期施工后又停緩建的房屋面積,而玻璃需求僅涉及施工后期。

相比之下,我們認(rèn)為可以將竣工與銷售結(jié)合起來(lái)共同分析。因?yàn)殇N售作為竣工領(lǐng)先指標(biāo),亦可以作為玻璃需求的領(lǐng)先指標(biāo), 實(shí)際上,房地產(chǎn)銷售改善將提升玻璃市場(chǎng)預(yù)期,并通過(guò)期貨市場(chǎng)引導(dǎo)玻璃價(jià)格,玻璃價(jià)格提升促使加工廠商增加備貨,帶動(dòng)原片廠商擴(kuò)大產(chǎn)量。實(shí)際數(shù)據(jù)表明,房地產(chǎn)銷售面積增速明顯領(lǐng)先于玻璃價(jià)格。

當(dāng)然,我們也在《地產(chǎn)數(shù)據(jù)深度觀察系列 之二:竣工高峰何時(shí)至——解惑邏輯與現(xiàn)實(shí)的反差》指出,由于 2016年以來(lái)資金收緊、三四線銷售占比高等原因,全國(guó)房 地產(chǎn)銷售到竣工周期有所拉長(zhǎng),因此銷售與平板玻璃量?jī)r(jià)關(guān)系亦有所滯后;同時(shí)考慮盡管統(tǒng)計(jì)局竣工數(shù)據(jù)存在失真可能,但 只要統(tǒng)計(jì)口徑變動(dòng)不大,同比增速仍能一定程度反映竣工情況,尤其是 2021H1竣工大增,增速遠(yuǎn)高于前兩年銷售增速,而 玻璃價(jià)格亦屢創(chuàng)新高,表明近兩年平板玻璃需求與竣工相關(guān)性更強(qiáng)。

1.3 供需錯(cuò)配致量?jī)r(jià)周期性波動(dòng),短期關(guān)注庫(kù)存

受房地產(chǎn)周期性影響,玻璃行業(yè)量、價(jià)呈現(xiàn)周期波動(dòng)。供給端,因浮法玻璃新產(chǎn)能投放、冷修或停產(chǎn)產(chǎn)線復(fù)產(chǎn)需要時(shí)間,平 板玻璃供給存在一定剛性,滯后于市場(chǎng)行情變動(dòng)。需求端,房地產(chǎn)為典型的周期性行業(yè),對(duì)玻璃等上游建材需求亦存在周期 波動(dòng)。當(dāng)經(jīng)濟(jì)下行壓力大時(shí),政策開(kāi)啟逆周期調(diào)節(jié),地產(chǎn)銷售投資向好,玻璃下游需求回暖,供需矛盾加大、庫(kù)存持續(xù)下滑 促使玻璃漲價(jià),玻璃企業(yè)隨后加大生產(chǎn)線開(kāi)工率或新增產(chǎn)能,帶動(dòng)產(chǎn)能供給增加;

隨著經(jīng)濟(jì)出現(xiàn)過(guò)熱跡象,政策趨于收緊, 地產(chǎn)投資銷售下行,玻璃需求趨弱,供需矛盾逆轉(zhuǎn)、庫(kù)存持續(xù)累積下玻璃價(jià)格、產(chǎn)能利用率下滑,由于玻璃同質(zhì)性高與階段 性產(chǎn)能過(guò)剩,甚至可能引發(fā)激烈價(jià)格戰(zhàn)導(dǎo)致行業(yè)面臨虧損,整體看行業(yè)景氣度重復(fù)著“市場(chǎng)需求旺盛—玻璃漲價(jià)—產(chǎn)能擴(kuò)張 —供給過(guò)剩而需求轉(zhuǎn)弱—玻璃降價(jià)—行業(yè)洗牌—市場(chǎng)復(fù)蘇”的周期性演繹,與水泥行業(yè)較為相似,周期性驅(qū)動(dòng)力都在于房地產(chǎn),但水泥主要應(yīng)用于施工前期,水泥價(jià)格亦與房地產(chǎn)新開(kāi)工走勢(shì)更為密切。

考慮玻璃庫(kù)存反映當(dāng)前供需匹配程度,可作為短期價(jià)格、景氣度判斷指標(biāo)。如前文分析,玻璃供需差異將導(dǎo)致水泥價(jià)格波動(dòng), 但由于差異程度難以量化,往往只能定性分析,而玻璃庫(kù)存反映當(dāng)前供需匹配程度,可作為短期價(jià)格判斷指標(biāo)。從歷史走勢(shì) 看,玻璃庫(kù)存與價(jià)格具有較強(qiáng)的負(fù)相關(guān)性,且略微領(lǐng)先價(jià)格走勢(shì)。另外,玻璃庫(kù)存呈現(xiàn)季節(jié)性波動(dòng),春節(jié)前后庫(kù)存往往升至 較高水平,主要因春節(jié)期間施工需求少,供給保持剛性,庫(kù)存被動(dòng)上升,隨著假期結(jié)束、天氣好轉(zhuǎn),施工旺季來(lái)臨,庫(kù)存水 平則逐步下行。

玻璃期貨價(jià)格與現(xiàn)貨價(jià)格高度相關(guān),且領(lǐng)先現(xiàn)貨價(jià)格大約兩周,亦可以作為玻璃價(jià)格走勢(shì)觀察指標(biāo)。

1.4 成本端關(guān)注純堿、燃料,燃料價(jià)格波動(dòng)較大

玻璃生產(chǎn)成本以純堿、燃料為主,合計(jì)占比超過(guò)一半。玻璃原材料包括純堿、石英砂、石灰石、白云石、芒硝等,燃料主要 包括重油、石油焦、天然氣、煤制氣四種類型。從成本占比看,純堿占玻璃生產(chǎn)成本比重約 20%-30%,燃料占 30%-40%, 其他材料占比較小,價(jià)格波動(dòng)也較低,因此純堿、燃料為影響玻璃成本的主要因素。

純堿需求以玻璃為主,價(jià)格波動(dòng)與玻璃價(jià)格呈現(xiàn)一定相關(guān)性。純堿即碳酸鈉,上游原材料為鹽與氨氣,下游需求來(lái)自玻璃、 無(wú)機(jī)鹽、氧化鋁、洗滌用品等行業(yè),其中玻璃消耗純堿占比最大、接近四成,因此玻璃需求對(duì)純堿量?jī)r(jià)影響最大,純堿價(jià)格 走勢(shì)亦與玻璃價(jià)格呈現(xiàn)一定相關(guān)性,且滯后于后者。

四種玻璃燃料各有優(yōu)劣,目前石油焦應(yīng)用較廣。重油、石油焦、天然氣、煤制氣四種燃料類型中,重油過(guò)去曾是玻璃生產(chǎn)的 主要燃料,具有熱值高等優(yōu)點(diǎn),但 2009年以來(lái)受油價(jià)大幅上漲影響,重油價(jià)格水漲船高,價(jià)格相對(duì)低廉的石油焦逐步成為 玻璃生產(chǎn)最主要燃料類型。煤制氣主要在河北沙河地區(qū)以及北方地區(qū)使用,燃燒過(guò)程中會(huì)產(chǎn)生粉塵及氮硫氧化物的污染。天 然氣作為清潔能源,隨著環(huán)保政策趨嚴(yán),疊加 2020年石油焦跟隨油價(jià)大幅上漲,近年來(lái)在玻璃生產(chǎn)中亦逐步推廣。值得一 提的是,不同燃料類型的使用促使玻璃企業(yè)生產(chǎn)成本產(chǎn)生差異,當(dāng)然規(guī)模優(yōu)勢(shì)與技術(shù)工藝亦為優(yōu)質(zhì)企業(yè)奠定成本基礎(chǔ)。

1.5 玻璃價(jià)格對(duì)業(yè)績(jī)影響大,與股價(jià)相關(guān)性亦高

盡管成本端存在波動(dòng),但玻璃利潤(rùn)以價(jià)格為主導(dǎo)。因玻璃為純堿重要需求來(lái)源,純堿價(jià)格與玻璃價(jià)格走勢(shì)相近,同時(shí)為應(yīng)對(duì) 燃料價(jià)格波動(dòng),玻璃生產(chǎn)企業(yè)通常為生產(chǎn)線配備兩套或更多的燃燒系統(tǒng),或是向下游轉(zhuǎn)移成本,因此盡管成本端存在波動(dòng), 尤其是油價(jià)波動(dòng)導(dǎo)致石油焦、重油價(jià)格調(diào)整,但玻璃企業(yè)仍能一定程度上緩解成本端壓力,玻璃利潤(rùn)率與價(jià)格走勢(shì)基本一致; 同時(shí)玻璃價(jià)格漲跌亦促使企業(yè)調(diào)整產(chǎn)能供給,通過(guò)量的維度影響企業(yè)收入業(yè)績(jī)。從歷史數(shù)據(jù)看,玻璃價(jià)格與旗濱、南玻等主 流玻璃企業(yè)營(yíng)收、毛利率趨勢(shì)基本一致。

受此影響,玻璃價(jià)格與上市公司股價(jià)相關(guān)性亦高。從歷史走勢(shì)看,玻璃價(jià)格與玻璃指數(shù)收盤(pán)價(jià)趨勢(shì)有一定相關(guān)性,旗濱集團(tuán)、 南玻 A 作為行業(yè)主流企業(yè),其股價(jià)表現(xiàn)亦與玻璃價(jià)格呈現(xiàn)一定相關(guān)性,尤其是 2020年以來(lái),玻璃價(jià)格上漲對(duì)玻璃企業(yè)業(yè)績(jī)、 股價(jià)拉動(dòng)效應(yīng)尤為顯著。

拆分玻璃指數(shù)可知,玻璃價(jià)格與業(yè)績(jī)表現(xiàn)高度相關(guān),近年板塊估值波動(dòng)弱化。為剔除市場(chǎng)情緒波動(dòng)對(duì)玻璃板塊股價(jià)表現(xiàn)影響, 我們將申萬(wàn)玻璃制造指數(shù)除以萬(wàn)德全 A 的 PE(TTM)得到調(diào)整后玻璃指數(shù),因 Wind 披露的浮法玻璃銷售加權(quán)平均價(jià)只更 新至 2020年底且為月頻數(shù)據(jù)、玻璃現(xiàn)貨價(jià)格為日頻數(shù)據(jù)、自 2012 年 12月 3日期更新,我們將調(diào)整后玻璃指數(shù)與玻璃現(xiàn)貨 價(jià)格,可見(jiàn)兩者自 2019H2 以來(lái)相關(guān)性很高,但 2012-2019H1 相關(guān)性一般。(報(bào)告來(lái)源:未來(lái)智庫(kù))

二、 復(fù)盤(pán)歷史:供需錯(cuò)配帶來(lái)五輪周期演變

根據(jù)玻璃價(jià)量表現(xiàn),我們將 2001 年以來(lái)玻璃行業(yè)發(fā)展分為五個(gè)階段:2001-2008、2009-2011、2012-2015、2016-2018、 2019-2021,除 2001-2008 年行業(yè)處于成長(zhǎng)期外,其余四輪周期普遍歷時(shí) 3-4 年,經(jīng)歷玻璃價(jià)格由升轉(zhuǎn)跌的變化。

2.1 2001-2008:玻璃產(chǎn)業(yè)快速發(fā)展,但金融危機(jī)下行業(yè)承壓

2001-2007 年,玻璃行業(yè)進(jìn)入高速發(fā)展期,呈現(xiàn)供需兩旺局面。

需求端,城鎮(zhèn)化、經(jīng)濟(jì)高速發(fā)展帶動(dòng)房地產(chǎn)、汽車產(chǎn)業(yè)高速發(fā)展。1998 年房改以來(lái),受益于經(jīng)濟(jì)高速發(fā)展、按揭貸款與公 積金等制度不斷成熟、居民購(gòu)買力顯著提升,疊加城鎮(zhèn)化快速推進(jìn)、帶來(lái)大量住房需求釋放,房地產(chǎn)市場(chǎng)迎來(lái)高速發(fā)展。 2001-2007 年房地產(chǎn)投資增速保持 20%以上,商品房銷售面積從 1.7億平米增長(zhǎng)至 7.7億平米,竣工面積亦從 2.3億平米增 長(zhǎng)至 6.1億平米,帶來(lái)大量玻璃需求。此外,汽車作為平板玻璃另一重要應(yīng)用領(lǐng)域,行業(yè)同樣發(fā)展快速,2003-2007年乘用 車銷量從 197.2萬(wàn)輛升至 629.8 萬(wàn)輛,年增速保持 15%以上。

供給端,玻璃產(chǎn)能快速提升,行業(yè)供需兩旺。2002-2007 年,浮法玻璃總產(chǎn)能從 2.25億重箱升至 4.92億重箱,在產(chǎn)產(chǎn)能從 2.14 億重箱升至4.74 億重箱,平板玻璃產(chǎn)量也從 2001 年 2.04 億重箱升至 2007 年 4.97 億重箱,年增速保持 10%以上。

隨著 2008 年金融危機(jī)襲來(lái),玻璃行業(yè)受到明顯沖擊。受金融危機(jī)影響,2008 年下半年房地產(chǎn)單月投資增速顯著回落,全 年商品房銷售面積、銷售額分別同比下滑 14.7%、16.1%,資金端壓力也促使房企暫緩竣工,全年竣工面積同比下滑 3.5%, 增速較上年下滑 7.8PCT。國(guó)內(nèi)下游需求放緩亦對(duì)玻璃行業(yè)形成沖擊,疊加外圍經(jīng)濟(jì)不振、人民幣升值以及平板玻璃出口退 稅率下降(2007年 7月 1日起出口退稅率由11%降至 5%),影響平板玻璃出口,2008年我國(guó)平板玻璃產(chǎn)量?jī)H同比增長(zhǎng)6.5%, 增速較上年下滑 6.9pct,生產(chǎn)線開(kāi)工率顯著降低,四季度玻璃價(jià)格快速下滑,行業(yè)利潤(rùn)率亦持續(xù)承壓,如南玻 A 單季度毛利 率從 2008 年一季度 32.5%降至四季度 25.3%,全年歸母凈利潤(rùn)同比下滑 2.6%。

2.2 2009-2011:政策救市下行業(yè)復(fù)蘇,但產(chǎn)能擴(kuò)張埋下隱患

受益于貨幣、地產(chǎn)支持政策,2009-2010 年玻璃行業(yè)復(fù)蘇,量?jī)r(jià)表現(xiàn)均好。

需求端,貨幣、地產(chǎn)支持政策密集出臺(tái),帶動(dòng)樓市復(fù)蘇走強(qiáng)。

貨幣政策持續(xù)寬松:5年期以上貸款基準(zhǔn)利率從 2008年 9月初的 7.83%連續(xù) 5次下調(diào),到 2008 年 12月降到 5.94%; 大型金融機(jī)構(gòu)的存款準(zhǔn)備金率連續(xù)三次下調(diào),從 17.5%下調(diào)到 15.5%。受此影響,M2同比增速自 2009年 2月起,連 續(xù) 15 個(gè)月保持 20%以上的增速,最高逼近 30%的增速。

房地產(chǎn)政策轉(zhuǎn)向刺激:1)信貸方面,2008 年 10 月房貸利率下限降至基準(zhǔn)利率 0.7 倍,最低首付款比例下調(diào)至 20%, 地產(chǎn)項(xiàng)目最低資本金此后也下調(diào)至 20%。2)稅收方面,2008 年 10 月財(cái)政部提出首次購(gòu)買 90 平米以下普通住房的, 契稅稅率下調(diào)至 1%,對(duì)個(gè)人銷售或購(gòu)買住房暫免征收印花稅,對(duì)個(gè)人銷售住房暫免征收土地增值稅。3)住房保障方 面,2008 年 11 月國(guó)務(wù)院常務(wù)會(huì)議提出“四萬(wàn)億”投資計(jì)劃,包括加快建設(shè)保障性安居工程,總投資約 4000 億元。

地產(chǎn)銷售、竣工顯著恢復(fù):受益政策大幅刺激,疊加城鎮(zhèn)化快速推進(jìn)、住房需求尚未見(jiàn)頂,全國(guó)銷售面積單月同比增速自 2009年 3月轉(zhuǎn)正(+16.4%),11月達(dá)到 99.6%的高點(diǎn),2009、2010年全國(guó)商品房銷售面積分別同比增 43.60%、 10.10%,危機(jī)導(dǎo)致的竣工交付擱置問(wèn)題亦得到緩解,2009、2010 年房屋竣工面積分別同比增長(zhǎng) 9.20%、4.50%。另 外受益經(jīng)濟(jì)向好,2009、2010 年乘用車銷量分別同比增長(zhǎng) 53%、33%。

供給方面,金融危機(jī)導(dǎo)致玻璃產(chǎn)能收縮,供求關(guān)系改善下玻璃價(jià)格快速走高。2008年金融危機(jī)導(dǎo)致玻璃行業(yè)面臨虧損壓力, 當(dāng)年末停產(chǎn)產(chǎn)線較 2007年末增加 13條至 14條,冷修產(chǎn)線亦增加 6條至 9條,促使玻璃當(dāng)年在產(chǎn)產(chǎn)能下滑、供給能力收縮, 隨著政策積極救市,地產(chǎn)、汽車產(chǎn)業(yè)復(fù)蘇,玻璃供求關(guān)系得到較大改善,2009年平板玻璃產(chǎn)量?jī)H增長(zhǎng) 1.7%,玻璃庫(kù)存回落, 價(jià)格快速走高;2010 年需求支撐下玻璃產(chǎn)量同比增長(zhǎng) 10.90%,價(jià)格維持較高水平。

2011 年隨著產(chǎn)能大幅擴(kuò)張,需求預(yù)期轉(zhuǎn)弱,供需寬松下玻璃價(jià)格走低,行業(yè)盈利承壓。

需求端,隨著經(jīng)濟(jì)逐步復(fù)蘇,房地產(chǎn)出現(xiàn)過(guò)熱跡象,2010 年地產(chǎn)調(diào)控政策開(kāi)始收緊,1 月國(guó)務(wù)院辦公廳發(fā)布《關(guān)于促進(jìn)房 地產(chǎn)市場(chǎng)平穩(wěn)健康發(fā)展的通知》,要求增加保障性住房和普通商品住房有效供給,加大差別化信貸政策執(zhí)行力度、購(gòu)房首付 比例提高等,此后調(diào)控政策密集出臺(tái),部分城市開(kāi)始限購(gòu),2011年央行多次上調(diào)存貸款基準(zhǔn)利率。受此影響,2011年商品 房銷售面積增速由上年 10.6%降至4.4%,需求預(yù)期逐步轉(zhuǎn)弱。

供給端,2009 年以來(lái)需求向好、價(jià)格上升帶動(dòng)下,2010、2011 年玻璃新點(diǎn)火產(chǎn)能大幅增加,促使 2009 年末至 2011 年末 浮法玻璃總產(chǎn)能從 6.31億重箱升至 8.56億重箱,在產(chǎn)產(chǎn)能從 5.31億重箱升至 6.96億重箱。從產(chǎn)量看,2011年平板玻璃產(chǎn) 量同比增長(zhǎng) 15.80%,與領(lǐng)先指標(biāo) 2010 年銷售面積同比增長(zhǎng) 10%相符,印證全年真實(shí)需求不弱,但玻璃產(chǎn)能擴(kuò)張與需求預(yù) 期轉(zhuǎn)弱,促使玻璃價(jià)格大幅回落,疊加 2011 年油價(jià)大漲、燃料價(jià)格上升,上市玻璃企業(yè)多數(shù)面臨業(yè)績(jī)下滑,旗濱集團(tuán)、信 義玻璃、南玻 A、中國(guó)玻璃、三峽新材 2011 年歸母凈利潤(rùn)降幅在 19%以上,增速較上兩年大幅下滑。

2.3 2012-2015:供需矛盾有所緩和,但樓市下行致需求轉(zhuǎn)弱

2012-2013 年玻璃行業(yè)供需矛盾有所緩和,價(jià)格逐步回升。

需求方面有所改善:受益貨幣政策寬松、房貸利率下行、部分城市變相放松“限購(gòu)”或減免契稅,2012 年下半年商品房單 月銷售面積增速轉(zhuǎn)正,樓市熱度逐步回升,2012 年商品房銷售面積、銷售額分別同比增長(zhǎng) 1.8%、10.0%,2013 年進(jìn)一步 升至 17.3%、26.3%。此外 2012-2013 年乘用車銷售增速走高,帶動(dòng)玻璃下游需求逐步改善。

盈利壓力致產(chǎn)能供給收縮:產(chǎn)能擴(kuò)張導(dǎo)致 2011年行業(yè)競(jìng)爭(zhēng)加劇,玻璃價(jià)格、行業(yè)盈利大幅下行,信義等玻璃龍頭業(yè)績(jī)大幅 下滑, 2011年末在產(chǎn)生產(chǎn)線較 2010年末下降 7條至 201條,2012年玻璃產(chǎn)能投放有所放緩,疊加下游需求與預(yù)期改善, 玻璃供需矛盾略有緩和,價(jià)格回升,但燃料價(jià)格維持高位,行業(yè)盈利仍不樂(lè)觀,2012年信義、旗濱、南玻 A 等歸母凈利潤(rùn) 仍同比下滑。隨著需求端進(jìn)一步改善,玻璃價(jià)格進(jìn)一步走高,行業(yè)盈利狀況顯著好轉(zhuǎn),信義、旗濱、南玻 A 等業(yè)績(jī)轉(zhuǎn)正。值 得一提的是,由于此輪周期地產(chǎn)需求弱于 2009-2010 年,玻璃上漲最高價(jià)格亦不如后者。

2014 年樓市下行壓力加大,需求轉(zhuǎn)弱下玻璃價(jià)格回落。需求端,2013 年 2 月國(guó)務(wù)院發(fā)布“新國(guó)五條”,出臺(tái)五項(xiàng)調(diào)控政策 措施并要求各直轄市、計(jì)劃單列市和除拉薩外的省會(huì)城市要按照保持房?jī)r(jià)基本穩(wěn)定,此后調(diào)控政策趨緊,疊加行業(yè)逐步進(jìn)入 存量房時(shí)代,購(gòu)房需求逐漸見(jiàn)頂,導(dǎo)致樓市下行壓力加大。2014年商品房銷售面積、銷售金額分別同比下滑 7.6%、6.3%, 庫(kù)存大幅累積。供給端,隨著玻璃行業(yè)盈利改善,2013、2014年新點(diǎn)火產(chǎn)線再次大增,盡管 2013年停產(chǎn)產(chǎn)線增加 16條至 43 條,2014、2015年冷修產(chǎn)線增加至 50條、57條(2013年僅 29條),但總產(chǎn)能仍進(jìn)一步擴(kuò)張,產(chǎn)能過(guò)剩問(wèn)題日益嚴(yán)重,疊加樓市下行壓力大,玻璃價(jià)格逐步回落。2014、2015 年平板玻璃產(chǎn)量增速分別降至 1.10%、-8.60%。

2.4 2016-2018:供給側(cè)改革開(kāi)啟,但需求釋放不及預(yù)期

2016-2017 年供給側(cè)改革開(kāi)啟,供給收縮疊加需求回暖,玻璃價(jià)格逐步回升。

供給端,政策限制新增產(chǎn)能,疊加沙河等地環(huán)保限產(chǎn),玻璃產(chǎn)能供給收縮。隨著行業(yè)產(chǎn)能過(guò)剩問(wèn)題日益凸顯,疊加玻璃生產(chǎn) 存在高耗能、污染大問(wèn)題,2016年 5月國(guó)務(wù)院辦公廳發(fā)布《關(guān)于促進(jìn)建材工業(yè)穩(wěn)增長(zhǎng)調(diào)結(jié)構(gòu)增效益的指導(dǎo)意見(jiàn)》,提出 2020 年底前嚴(yán)禁備案和新建擴(kuò)大產(chǎn)能的水泥熟料、平板玻璃建設(shè)項(xiàng)目,導(dǎo)致新點(diǎn)火玻璃產(chǎn)能減少;同時(shí)國(guó)家環(huán)保政策執(zhí)行趨嚴(yán), 河北沙河市作為玻璃生產(chǎn)重要產(chǎn)地,因排污許可證問(wèn)題面臨玻璃產(chǎn)線停爐改造,2017 年 11月和 2018年 8月沙停產(chǎn)產(chǎn)能分 別高達(dá) 3840萬(wàn)重箱和 1620萬(wàn)重箱,占全國(guó)總產(chǎn)能比重為 3.0%和 1.2%,占在產(chǎn)產(chǎn)能比重為 4.3%、1.8%。值得一提的是, 政策端對(duì)于玻璃行業(yè)產(chǎn)能約束強(qiáng)度不如水泥,疊加產(chǎn)能開(kāi)關(guān)不如水泥行業(yè)靈活、企業(yè)協(xié)同生產(chǎn)能力差,決定了 2016年供給 側(cè)改革以來(lái)玻璃供給收縮幅度弱于水泥,玻璃漲價(jià)彈性亦不如水泥。

需求端,地產(chǎn)支持政策密集出臺(tái),樓市逐步升溫。2014 年經(jīng)濟(jì)下行壓力加大,貨幣政策轉(zhuǎn)向?qū)捤桑胄卸啻谓禍?zhǔn)降息;同 時(shí)地產(chǎn)政策轉(zhuǎn)向放松,呼和浩特率先取消限購(gòu),此后大部分城市跟進(jìn)取消;2014年“930”、2015年“330”等新政陸續(xù)出 臺(tái),包括取消“認(rèn)房認(rèn)貸”,降低購(gòu)房首付比例、降低房貸利率,降低契稅等,帶動(dòng)樓市自 2015 年二季度開(kāi)始恢復(fù),2016 年樓市進(jìn)一步升溫,帶動(dòng)玻璃價(jià)格走高。

但地產(chǎn)竣工交付節(jié)奏放緩,2018年玻璃需求不及預(yù)期,價(jià)格小幅回落。盡管政策刺激下 2016年全國(guó)樓市火熱,2017-2018 年三四線棚改貨幣化大范圍推廣促使銷售保持韌性,但因三四線預(yù)售門檻低、竣工距離銷售周期較一二線更長(zhǎng),2016 年以 來(lái)地產(chǎn)融資政策趨緊、房企暫緩竣工交付,疊加商品房精裝修比例逐步提高,導(dǎo)致全國(guó)商品房銷售到竣工周期拉長(zhǎng),2018 年玻璃需求不及預(yù)期,價(jià)格持續(xù)回落至 2019 年 5月。當(dāng)然,因本輪玻璃供給側(cè)改革、產(chǎn)能限制,玻璃價(jià)格回落幅度明顯弱 于前兩輪周期下行期。

2.5 2019-2021:竣工高峰逐步來(lái)臨,但房企違約潮來(lái)襲

2019H2 至 2021H1,地產(chǎn)竣工高峰逐步來(lái)臨,需求旺盛下 2021H1 玻璃價(jià)格持續(xù)創(chuàng)新高。

供給端,政策繼續(xù)限制新增產(chǎn)能,冷修高峰逐步來(lái)臨。2020年 1月工信部印發(fā)《水泥玻璃行業(yè)產(chǎn)能置換實(shí)施辦法操作問(wèn)答》, 要求位于環(huán)境敏感區(qū)的平板玻璃建設(shè)項(xiàng)目,產(chǎn)能置換比例分別至少為 1.25:1,已停產(chǎn)兩年或三年內(nèi)累計(jì)生產(chǎn)不超過(guò)一年的平 板玻璃生產(chǎn)線不能用于產(chǎn)能置換。同時(shí)玻璃產(chǎn)線也逐步進(jìn)入冷修高峰期,尤其是 2010-2014年新點(diǎn)火產(chǎn)能規(guī)模大,按照 8-10 年計(jì)算,2018 年以后冷修數(shù)量較多,促使玻璃在產(chǎn)產(chǎn)能保持平穩(wěn)。

需求端,竣工高峰逐步來(lái)臨,玻璃需求陸續(xù)釋放。盡管銷售至竣工周期拉長(zhǎng),但隨著 2016年以來(lái)銷售進(jìn)入交房階段,2019 年下半年開(kāi)始竣工需求逐步釋放,2019全國(guó)竣工面積同比增長(zhǎng) 2.60%,2020新冠疫情影響地產(chǎn)施工進(jìn)度,竣工面積略有回 落(同比降 4.90%),但隨著疫情得到控制,2021 年前八月竣工面積同比增長(zhǎng) 26%。玻璃需求旺盛支撐下,玻璃價(jià)格持續(xù) 上漲,尤其是 2020 下半年開(kāi)始玻璃價(jià)格大幅攀升,屢創(chuàng)歷史新高,帶動(dòng)玻璃行業(yè)利潤(rùn)水平大幅改善。

隨著 2021H2房企資金壓力加大、甚至頻繁違約,竣工節(jié)奏放緩,玻璃價(jià)格回落。受 2020年下半年以來(lái)樓市調(diào)控、房貸政 策收緊,2021年下半年以來(lái)房地產(chǎn)銷售快速回落,疊加“三道紅線”、“房貸集中度”新規(guī)對(duì)房企資金端限制,2021年下半 年地產(chǎn)資金壓力顯著加大,部分房企信用事件頻發(fā),導(dǎo)致房地產(chǎn)竣工節(jié)奏明顯放緩,全年竣工增速回落至 11.2%,2022 年 1-2 月竣工增速進(jìn)一步降至-9.8%;2021年九、十月限電限產(chǎn)對(duì)玻璃深加工企業(yè)亦有所約束。產(chǎn)能供給保持平穩(wěn)而需求端大 幅減弱背景下,玻璃庫(kù)存持續(xù)走高,價(jià)格亦明顯回落。(報(bào)告來(lái)源:未來(lái)智庫(kù))

三、 展望未來(lái):短期竣工或難有起色,下半年需求不悲觀

3.1 本輪周期需求恢復(fù)為關(guān)鍵,玻璃價(jià)格起點(diǎn)高

一方面,不同于過(guò)去產(chǎn)能擴(kuò)張加速景氣度下行,2021H2以來(lái)玻璃價(jià)格下行主要因需求迅速轉(zhuǎn)弱。2009-2011年、2012-2015 年兩輪玻璃周期,行業(yè)重復(fù)著“需求旺盛—玻璃漲價(jià)—產(chǎn)能擴(kuò)張—需求轉(zhuǎn)弱而供給過(guò)剩—玻璃降價(jià)—行業(yè)洗牌—市場(chǎng)復(fù)蘇” 的周期性演繹,2016 年以來(lái)隨著供給側(cè)改革、新增產(chǎn)能大幅減少,行業(yè)景氣度下行更多源于需求轉(zhuǎn)弱,尤其是 2019-2021 年這輪周期,隨著竣工高峰來(lái)臨,需求旺盛支撐下 2021 年上半年玻璃價(jià)格大幅上漲、屢創(chuàng)歷史新高,下半年則顯著回落,景氣度大幅反轉(zhuǎn)并非為玻璃產(chǎn)能擴(kuò)張拖累,而是因房企資金端緊張、竣工交房節(jié)奏被迫延緩、下游玻璃加工廠商墊資換業(yè)務(wù) 意愿亦大幅下滑所致,有點(diǎn)類似 2020 年疫情期間。2022 年作為可能的新一輪周期起點(diǎn),后續(xù)需求恢復(fù)尤為關(guān)鍵。

另一方面,受燃料價(jià)格上升影響,本輪周期玻璃價(jià)格起點(diǎn)更高。受供給不足、經(jīng)濟(jì)修復(fù)、冷冬預(yù)期等影響,2021 年下半年 以來(lái)天然氣價(jià)格持續(xù)上漲,年初以來(lái)原油價(jià)格受地緣政治等影響亦大幅攀升,帶動(dòng)石油焦價(jià)格上漲,導(dǎo)致浮法玻璃利潤(rùn)水平 明顯回落。因此,盡管 2021H2需求迅速轉(zhuǎn)弱,但玻璃廠家漲價(jià)意愿較高,價(jià)格仍保持較高水平。截至 2022/3/20,全國(guó) 4.8/5mm 浮法平板玻璃市場(chǎng)價(jià) 2250 元/噸,顯著高于 2020 年同期 1688 元/噸。

3.2 短期房企資金壓力猶大,需求難見(jiàn)明顯恢復(fù)

地產(chǎn)基本面未見(jiàn)修復(fù),房企資金壓力猶大。2022年 1-2月全國(guó)銷售面積同比下降 9.6%,3月前 18日重點(diǎn) 50城新房日均成 交同比降 47.3%,降幅較 2月擴(kuò)大 17.6pct,銷售未見(jiàn)明顯回暖;并且 3月仍有個(gè)別大型房企出現(xiàn)債務(wù)展期情況,民營(yíng)房企 資金環(huán)境未見(jiàn)明顯好轉(zhuǎn)。從鄭州松綁“認(rèn)房又認(rèn)貸”到廣西降首付比例,近期政策力度明顯加大,結(jié)合 3月 16日國(guó)務(wù)院金 融穩(wěn)定發(fā)展委員會(huì)的定調(diào)與多部委積極發(fā)聲,后續(xù)政策端改善力度有望持續(xù)加大。但考慮地產(chǎn)政策存在時(shí)滯、市場(chǎng)信心恢復(fù)仍需時(shí)間,短期竣工與玻璃需求仍然承壓。

行業(yè)庫(kù)存走高,印證需求疲弱,短期玻璃價(jià)格或難有起色。如前文分析,玻璃庫(kù)存與價(jià)格具有較強(qiáng)的負(fù)相關(guān)性,且略微領(lǐng)先 價(jià)格走勢(shì)。當(dāng)期玻璃庫(kù)存逐步走高,印證下游需求疲弱,較高的玻璃庫(kù)存可能會(huì)對(duì)短期玻璃價(jià)格形成拖累。當(dāng)然,正如前文 分析,因燃料價(jià)格大幅上行,后續(xù)玻璃價(jià)格下行空間亦相對(duì)有限。從玻璃期貨價(jià)格看,作為玻璃現(xiàn)貨領(lǐng)先指標(biāo)(大約領(lǐng)先兩 周),玻璃期貨價(jià)格近期延續(xù)震蕩態(tài)勢(shì)。

3.3 下半年竣工或重回正軌,玻璃景氣度不必悲觀

若后續(xù)地產(chǎn)政策如期改善,下半年竣工有望重回正軌。如前文所述,2022 年作為可能的新一輪周期起點(diǎn),需求恢復(fù)尤為關(guān) 鍵。若后續(xù)地產(chǎn)政策持續(xù)如期發(fā)力,房企資金環(huán)境逐步改善,疊加“保交房”政策要求,交房高峰期壓力下,竣工修復(fù)速度 將快于開(kāi)工,疊加 2021 年下半年以來(lái)積壓竣工需求逐步釋放,預(yù)計(jì) 2022 年下半年竣工有望步入正軌,此外老舊小區(qū)改造 加速、購(gòu)房者對(duì)采光要求提高、汽車全景天幕使用等,亦將帶動(dòng)玻璃需求釋放。

供給端趨于收縮,冷修高峰延續(xù)亦有助于緩解產(chǎn)能壓力。考慮政策嚴(yán)控玻璃新增產(chǎn)能,供給端主要關(guān)注冷修、復(fù)產(chǎn)節(jié)奏。冷修產(chǎn)線方面,2009-2014年玻璃生產(chǎn)線投產(chǎn)較多,按照 8-10年窯齡冷修周期測(cè)算,推算 2017-2024 年玻璃行業(yè)將處于冷修 高峰期。盡管現(xiàn)有冷修產(chǎn)線將逐步恢復(fù)生產(chǎn),但后續(xù)逐步進(jìn)入冷修的產(chǎn)線數(shù)量規(guī)模更多,對(duì)產(chǎn)能供給形成調(diào)節(jié)。停產(chǎn)產(chǎn)線方 面,玻璃價(jià)格自 2016年以來(lái)走高,企業(yè)盈利改善下停產(chǎn)產(chǎn)能理應(yīng)更多復(fù)產(chǎn),但 2016-2020年末停產(chǎn)產(chǎn)線維持 77條,或因 其中包含許多停產(chǎn)兩年以上而無(wú)法進(jìn)行置換,以及技術(shù)改造、搬遷成本較高的產(chǎn)能。

四、 投資分析

復(fù)盤(pán)過(guò)去 20 余年,平板玻璃行業(yè)周期性顯著,供給相對(duì)剛性,需求受地產(chǎn)周期影響起伏波動(dòng),供需主導(dǎo)玻璃價(jià)格漲跌,繼 而影響玻璃企業(yè)股價(jià)表現(xiàn)。站在當(dāng)前時(shí)點(diǎn),我們認(rèn)為不同于過(guò)去幾輪周期、行業(yè)景氣度下行更多源于需求迅速轉(zhuǎn)弱,產(chǎn)能擴(kuò) 張無(wú)需過(guò)度擔(dān)憂。實(shí)際上,后續(xù)復(fù)產(chǎn)產(chǎn)線沖擊有限、冷修高峰邏輯延續(xù),產(chǎn)能供給整體趨于收縮,因此行業(yè)景氣度更多關(guān)注 需求端。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關(guān)信息,請(qǐng)參閱報(bào)告原文。)

精選報(bào)告來(lái)源:【未來(lái)智庫(kù)】。未來(lái)智庫(kù) - 官方網(wǎng)站

張同一