科技改變生活 · 科技引領(lǐng)未來(lái)

科技改變生活 · 科技引領(lǐng)未來(lái)

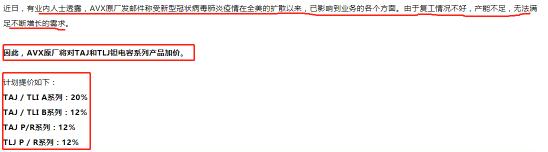

消息:今年第二季度,京瓷旗下無(wú)源電子元器件龍頭廠商AVX原廠發(fā)郵件稱(chēng),新冠肺炎疫情擴(kuò)散已影響到業(yè)務(wù)的各個(gè)方面。由于復(fù)工情況不好,產(chǎn)能不足,無(wú)法滿(mǎn)足不斷增長(zhǎng)的需求,因此,AVX原廠將對(duì)TAJ和TLJ鉭電容系列產(chǎn)品加價(jià)12%-20%不等,并且將

消息:

今年第二季度,京瓷旗下無(wú)源電子元器件龍頭廠商AVX原廠發(fā)郵件稱(chēng),新冠肺炎疫情擴(kuò)散已影響到業(yè)務(wù)的各個(gè)方面。由于復(fù)工情況不好,產(chǎn)能不足,無(wú)法滿(mǎn)足不斷增長(zhǎng)的需求,因此,AVX原廠將對(duì)TAJ和TLJ鉭電容系列產(chǎn)品加價(jià)12%-20%不等,并且將持續(xù)到今年9月份,再視情況調(diào)整價(jià)格。

據(jù)臺(tái)灣媒體報(bào)道,臺(tái)灣被動(dòng)元器件巨頭國(guó)巨最新預(yù)計(jì),5G帶動(dòng)鉭質(zhì)電容需求,加上疫情帶動(dòng)漲價(jià)效應(yīng),預(yù)估到今年底鉭質(zhì)電容價(jià)格將再增1倍。

什么是鉭電容:

電容作為電路系統(tǒng)的儲(chǔ)能濾波器件,被廣泛應(yīng)用在各個(gè)領(lǐng)域行業(yè),如汽車(chē)電子,家用電器,智能手機(jī)等。電容除去一些基本參數(shù),它含有不同的種類(lèi),如鋁電解電容,陶瓷電容,鉭電容等等。

與非網(wǎng) 7 月 15 日訊,鉭電容全稱(chēng)是鉭電解電容,屬于電解電容的一種。鉭電容使用金屬鉭做介質(zhì),不需像普通電解電容那樣使用鍍了鋁膜的電容紙繞制,本身幾乎沒(méi)有電感,但這也限制了它的容量。

由于鉭電容內(nèi)部沒(méi)有電解液,很適合在高溫下工作。固體鉭電容器電性能優(yōu)良,工作溫度范圍寬,而且形式多樣,體積效率優(yōu)異,具有其獨(dú)特的特征:鉭電容器的工作介質(zhì)是在鉭金屬表面生成的一層極薄的五氧化二鉭膜。鉭電容的性能優(yōu)異,是電容器中體積小而又能達(dá)到較大電容量的產(chǎn)品,在電源濾波、交流旁路等用途上少有競(jìng)爭(zhēng)對(duì)手。

鉭電容最大的特點(diǎn)是體積小, ESR值小,容值大,精度高,鉭電容還具有溫度特性穩(wěn)定、工作溫度范圍寬等,同時(shí)失效后能自愈的特性可以保證長(zhǎng)期工作的穩(wěn)定性。所以很多時(shí)候判定一款電子產(chǎn)品是不是高端產(chǎn)品,有沒(méi)有采用鉭電容是重要的標(biāo)志。

由于精度高、ESR值小,在DC-DC電源電路中濾波經(jīng)常會(huì)選擇鉭電容。DC-DC電源內(nèi)部含有頻率調(diào)控電路,鉭電容能去除輸出電壓的雜波,讓電源裝置獲得更好的輸出波形。

像蘋(píng)果的iPhone手機(jī)和平板電腦充電頭產(chǎn)品,就用了兩顆高性能的鉭電容作為輸出濾波使用。

鉭電容神奇的自愈特性讓鉭電容在軍工產(chǎn)品中地位十分超然,幾乎所有的軍工產(chǎn)品的電源管理器件里,都會(huì)采用鉭電容來(lái)提升產(chǎn)品品質(zhì),滿(mǎn)足長(zhǎng)期工作的穩(wěn)定性。

在民用市場(chǎng)上,鉭電容是電腦、智能手機(jī)的CPU電路設(shè)計(jì)中的重要濾波器件,以保證CPU的使用壽命和工況穩(wěn)定。同樣在車(chē)載電源、工控電源領(lǐng)域,鉭電容更是必不可少的電子元器件。

目前我國(guó)鉭電容器行業(yè)市場(chǎng)規(guī)模約為75億元,其中軍用鉭電容市場(chǎng)規(guī)模約為20億元

在我國(guó)電容器行業(yè)中,陶瓷電容器、鋁電容器、鉭電容器和薄膜電容器等四大電容器占據(jù)了 95%以上的市場(chǎng)份額。鉭電容器的可靠性高、漏電流小、性能穩(wěn)定、具有極高的電場(chǎng)強(qiáng)度,因此特別適宜于有可靠性要求的場(chǎng)合,具有鋁電容、薄膜電容、陶瓷電容無(wú)可替代的優(yōu)勢(shì)。雖然因?yàn)槠涑杀据^高導(dǎo)致市場(chǎng)份額小于其他三類(lèi)電容器,但在高端電容器的領(lǐng)域,鉭電容器擁有穩(wěn)定的市場(chǎng)份額和性能優(yōu)勢(shì)。根據(jù)中國(guó)產(chǎn)業(yè)信息網(wǎng)數(shù)據(jù),從 2013 年到 2019年,我國(guó)電容器市場(chǎng)中,鉭電容市場(chǎng)份額從 7%上升至 12%。

全球電容器市場(chǎng)以陶瓷電容為主,中國(guó)電容器市場(chǎng)規(guī)模增速高于全球增速。根據(jù)中國(guó)產(chǎn)業(yè)信息網(wǎng)數(shù)據(jù),2019 年陶瓷電容、鋁電解電容、鉭電容、薄膜電容全球市場(chǎng)規(guī)模將分別達(dá)到114 億美元、72 億美元、16 億美元及 18 億美元,較 2018 年分別增長(zhǎng) 3.82%、3.77%、1.31%及 1.67%。陶瓷電容因其廣泛的應(yīng)用及較高的性?xún)r(jià)比,在電容器市場(chǎng)中占據(jù)半壁江山。而鉭電容因其穩(wěn)定的性能,在高端電容方面也占有一席之地。增速方面,除薄膜電容外,中國(guó)各細(xì)分市場(chǎng)規(guī)模增速均高于全球市場(chǎng)。

漲價(jià)的原因

供給端:

另外提疫情的影響,鉭礦業(yè)企業(yè)的開(kāi)工不足與停產(chǎn),導(dǎo)致鉭資源供應(yīng)緊張,價(jià)格上漲。同鉭電容的生產(chǎn)企業(yè)也因疫情原因開(kāi)工不足,產(chǎn)能恢復(fù)不如預(yù)期。

鉭電容因其電容介質(zhì)是鉭材料而得名,由于上半年的疫情原因,國(guó)際上大部分鉭礦都處于半停產(chǎn)或停產(chǎn)狀態(tài),并且礦區(qū)對(duì)的疫情防控具有天然的劣勢(shì),因此未來(lái)市場(chǎng)鉭供應(yīng)有著時(shí)顯的不確定性。

而且鉭電容的生產(chǎn)由于污染性很強(qiáng)的原因,要獲得產(chǎn)地政府支持十分困難,所以一直以來(lái)行業(yè)鉭電容的產(chǎn)能都十分有限。

AVX總部于美國(guó)加州,研發(fā)中心在美國(guó)卡羅萊納州南部Myrtle海灘和日本鹿兒島,被認(rèn)為是美國(guó)最重要的鉭電容等元器件開(kāi)發(fā)實(shí)驗(yàn)室,與日本鹿兒島中央研究實(shí)驗(yàn)室形成互補(bǔ)的格局。1990年日本京瓷在股票市場(chǎng)上收購(gòu)了AVX,AVX鉭電容產(chǎn)地80%出出自捷克。

國(guó)巨耗資16.4億美元收購(gòu)的美國(guó)KEMET于7月完成并表,KEMET是全球最大鉭電容生產(chǎn)商,市占率超過(guò)50%,其余被美國(guó)Vishay、AVX等公司占據(jù)。AVX在今年5月率先漲價(jià),漲幅在10%-15%。國(guó)巨稱(chēng),鉭電容新定價(jià)從5月開(kāi)始生效直到9月底,廠商提高售價(jià)以來(lái),周邊現(xiàn)貨零售已經(jīng)漲價(jià)2倍-3倍。

據(jù)行業(yè)統(tǒng)計(jì),美國(guó)Kemet和AVX公司在服務(wù)器基站上占了60%左右的市場(chǎng)份額,kemet+avx的產(chǎn)能今年第二季度受影響供給收縮,目前行業(yè)原廠漲價(jià)20%以上,而外圍現(xiàn)貨零售已經(jīng)漲價(jià)2-3倍,行業(yè)預(yù)計(jì)到年底漲價(jià)幅度還有1倍。

同時(shí),近年來(lái)貿(mào)易摩擦不斷,鉭電容主要以美國(guó)供應(yīng)商為主,國(guó)產(chǎn)化替代迫在眉睫,我們判斷民品電容有望復(fù)制MLCC行業(yè)的加速進(jìn)口替代邏輯。

需求端:民用市場(chǎng):百億級(jí)市場(chǎng),缺貨漲價(jià)+加速進(jìn)口替代

目前我國(guó)鉭電容器行業(yè)市場(chǎng)規(guī)模約為75億元,其中軍用鉭電容市場(chǎng)規(guī)模約為20億元,公司的市占率約為25%

如今年上半年鉭電容產(chǎn)能不足造成的缺貨漲價(jià),市場(chǎng)人士普通認(rèn)為是因?yàn)榫€上購(gòu)物、線上教育、線上視頻會(huì)議等剛性需求,導(dǎo)致數(shù)據(jù)運(yùn)營(yíng)商的云數(shù)據(jù)服務(wù)器市場(chǎng)需求大增,從而把多數(shù)的鉭電容庫(kù)存給快速消化掉了。

實(shí)際上除上上面這些因素外,更重要的是原來(lái)預(yù)估市場(chǎng)需求將會(huì)爆發(fā)的幾個(gè)領(lǐng)域,今年第二季度都開(kāi)始快速?gòu)?fù)蘇,包括新能源汽車(chē)、中國(guó)“新建基”等。

專(zhuān)注于電池和電動(dòng)汽車(chē)行業(yè)的研究公司Cairn Energy Research Advisors發(fā)布的一份最新報(bào)告預(yù)測(cè),隨著全球各國(guó)推動(dòng)新的計(jì)劃鼓勵(lì)消費(fèi)者購(gòu)買(mǎi)電動(dòng)汽車(chē)汽車(chē),2021年全球電動(dòng)汽車(chē)銷(xiāo)量將躍升36%,首次突破300萬(wàn)輛。在中國(guó)市場(chǎng)上,由于特斯拉的中國(guó)工廠快速生產(chǎn)出貨,也讓其對(duì)鉭電容的需求正在提升。

此外,以中國(guó)“新基建”為主的疫情后經(jīng)濟(jì)拉動(dòng)政策,也讓5G基站建設(shè)率先啟動(dòng)行情。5G基站對(duì)電子元器件先擇的首要條件,就是要能滿(mǎn)足戶(hù)外溫度波動(dòng)下,產(chǎn)品的使用壽命及可靠性,要能得到絕對(duì)保證,所以很多場(chǎng)合只能選用鉭電容產(chǎn)品進(jìn)行設(shè)計(jì)。

5G基站覆蓋范圍小于4G,在基站建設(shè)數(shù)量上要比現(xiàn)在的4G基站多出2到3倍才能在覆蓋范圍上達(dá)到相對(duì)滿(mǎn)意的用戶(hù)體驗(yàn)。目前中國(guó)在建和規(guī)劃的4G基站超過(guò)900萬(wàn)個(gè)。未來(lái)5G基站要達(dá)到同樣的覆蓋率要求至少需要約3000萬(wàn)個(gè)基站,即便是一些地區(qū)不啟動(dòng)5G升級(jí),行業(yè)預(yù)估中國(guó)也要建設(shè)約1000萬(wàn)個(gè)5G基站,這對(duì)于行業(yè)產(chǎn)能有限的鉭電容供應(yīng)方來(lái)說(shuō),壓力同樣是空前的。

實(shí)際上,除了上面這些行業(yè)原來(lái)就預(yù)估會(huì)在海量增長(zhǎng)的市場(chǎng)之外,引爆鉭電容市場(chǎng)的還有另一個(gè)增量更大的市場(chǎng),其實(shí)是中國(guó)國(guó)內(nèi)引領(lǐng)的智能手機(jī)高功率快充充電器市場(chǎng)。

在智能手機(jī)領(lǐng)域,快充是中國(guó)國(guó)產(chǎn)品牌一直引領(lǐng)行業(yè)發(fā)展的重要力量,也是中國(guó)國(guó)產(chǎn)品牌手機(jī)增強(qiáng)用戶(hù)體驗(yàn)的主要手段。自從小米推出的新款氮化鎵快速充電器后,快充小型化成為了充電頭行業(yè)的潮流。

快充充電頭為了消除充電頭對(duì)智能手機(jī)主板電路的影響,鉭電容是必備的元器件。采用鉭電容并聯(lián)使用作為輸出濾波,與傳統(tǒng)使用的鋁電解電容相比,輸出更加穩(wěn)定且體積能夠減小75%。 所以鉭電容成了快充小型化的核心器件之一。

從蘋(píng)果的充電頭產(chǎn)品來(lái)看,一般在輸出端配有兩個(gè)鉭電容作為濾波用。據(jù)統(tǒng)計(jì)全球市場(chǎng)的智能手機(jī)保有量已經(jīng)接近40億部,平板電腦接近10億部,小型化快充市場(chǎng)的需求打開(kāi)后,鉭電容在民用市場(chǎng)上的產(chǎn)能需求缺口難以想象。

據(jù)行業(yè)分析認(rèn)為,由于擔(dān)心美國(guó)Kemet和AVX公司兩家供應(yīng)商未來(lái)鉭電容供應(yīng)不足,蘋(píng)果和三星都準(zhǔn)備在未來(lái)的消費(fèi)類(lèi)電子產(chǎn)品上,不再標(biāo)配充電頭配件,讓消費(fèi)者能充分利用手上已有的充電頭產(chǎn)品,來(lái)緩解行業(yè)未來(lái)鉭電容的供應(yīng)不足。

然而這并不表示蘋(píng)果和三星不會(huì)再開(kāi)發(fā)新的充電頭技術(shù)。消息稱(chēng)今年蘋(píng)果新版的USB-C電源適配器已經(jīng)獲得了3C認(rèn)證,其功率為20W,型號(hào)為A2305,由偉創(chuàng)力電源(東莞)有限公司制造。

也就是說(shuō),蘋(píng)果不標(biāo)配普通版的充電頭了,但會(huì)讓你掏更多的錢(qián)去買(mǎi)更貴的快充充電頭,最后還是會(huì)讓消費(fèi)者用上更貴的鉭電容充電頭產(chǎn)品。

宏達(dá)電子:

作為行業(yè)龍頭的AVX一宣布缺貨漲價(jià),引起了行業(yè)強(qiáng)烈的恐慌。導(dǎo)致國(guó)內(nèi)唯一一家可供民品采購(gòu)用的鉭電容生產(chǎn)商宏達(dá)電子(SZ300726),也迅速吸引了資本市場(chǎng)的眼球。

專(zhuān)注于鉭電容器研發(fā)、生產(chǎn),擁有高能鉭混合電容器、高分子鉭電容器等核心技術(shù)與專(zhuān)利;

宏達(dá)電子,國(guó)內(nèi)高可靠鉭電容器領(lǐng)域龍頭,公司6月以來(lái)接受了8次機(jī)構(gòu)調(diào)研,市場(chǎng)關(guān)注度較高。

目前我國(guó)鉭電容器行業(yè)市場(chǎng)規(guī)模約為75億元,其中軍用鉭電容市場(chǎng)規(guī)模約為20億元,公司的市占率約為25%,隨著軍工客戶(hù)的深度開(kāi)發(fā)和民用市場(chǎng)的拓展,公司鉭電容的市占率有望進(jìn)一步提升。

華為從2019年開(kāi)始大力扶持國(guó)內(nèi)鉭電容供應(yīng)商宏達(dá)電子,產(chǎn)品已經(jīng)快速認(rèn)證并導(dǎo)入到華為的服務(wù)器和基站上。實(shí)際上受中美貿(mào)易摩擦的影響,不僅是華為,中國(guó)市場(chǎng)其它廠商在鉭電容國(guó)產(chǎn)替代上也十分急切。

宏達(dá)電子擁有多條鉭電解電容器國(guó)軍標(biāo)生產(chǎn)線,一條多層片式瓷介電容器國(guó)軍標(biāo)生產(chǎn)線。經(jīng)過(guò)多年發(fā)展,宏達(dá)電子客戶(hù)覆蓋航天、航空、兵器、船舶、電子等領(lǐng)域;產(chǎn)品廣泛應(yīng)用于航天、航空、艦艇、導(dǎo)彈、雷達(dá)、兵器、電子對(duì)抗等航天工程、軍事工程和武器裝備上,是國(guó)內(nèi)高可靠鉭電容器生產(chǎn)領(lǐng)域的龍頭企業(yè)。未來(lái)將以鉭電容器為核心進(jìn)行擴(kuò)展,致力于打造擁有核心技術(shù)和重要影響力的軍工電子元器件集團(tuán)公司。

2017年宏達(dá)電子擬通過(guò)首次公開(kāi)發(fā)行股票募集48000萬(wàn)元,用于“新型低ESR有機(jī)高分子聚合物電容器生產(chǎn)線建設(shè)項(xiàng)目”和“高能鉭混合電容器生產(chǎn)線擴(kuò)展建設(shè)項(xiàng)目”的實(shí)施。

宏達(dá)電子發(fā)布2019年年度報(bào)告顯示,實(shí)現(xiàn)營(yíng)收為8.44億元,同比增長(zhǎng)32.65%;歸屬于上市公司股東的凈利潤(rùn)為2.93億元,同比增長(zhǎng)31.39%。其中固體電解質(zhì)鉭電容器、非固體電解質(zhì)鉭電容器營(yíng)收分別為2.53億元、3.46億元,鉭電容為宏達(dá)電子的主營(yíng)產(chǎn)品。

近幾年宏達(dá)電子在民用鉭電容上,主要是開(kāi)拓人工智能、虛擬現(xiàn)實(shí)、5G通信、電動(dòng)汽車(chē)等行業(yè)客戶(hù),由于行業(yè)需求暴發(fā),民用鉭電容需求急劇上升。宏達(dá)電子持續(xù)加大民用市場(chǎng)投入,民用業(yè)務(wù)大幅提高。

從多方面的需求來(lái)看,未來(lái)幾年除了軍工鉭電容需求還會(huì)繼續(xù)增長(zhǎng)外,全球的民用鉭電容市場(chǎng),每年保守估計(jì)也會(huì)沖擊到100億以上。宏達(dá)電子的民用鉭電容站在國(guó)產(chǎn)替代的前沿,又被華為扶持,多重光環(huán)下可以充分享受產(chǎn)能釋放和價(jià)格上漲帶來(lái)的業(yè)績(jī)爆發(fā)。

振華科技:

全資子公司振華(集團(tuán))新云電子元器件有限責(zé)任公司是國(guó)際鉭電容品種最全、配套規(guī)格最多、技術(shù)領(lǐng)先的專(zhuān)業(yè)制造企業(yè)。

調(diào)研結(jié)論:軍用電子元器件龍頭,景氣度高+減負(fù)聚焦主業(yè)+優(yōu)質(zhì)資產(chǎn)注入1、軍品訂單保持20%以上增速,長(zhǎng)期看國(guó)防信息化建設(shè)加速疊加國(guó)產(chǎn)化替代,市場(chǎng)空間大。公司潛在發(fā)力點(diǎn)有IGBT和集成電路等;2、通信業(yè)務(wù)剝離,虧損預(yù)計(jì)2年計(jì)提完成,公司已有應(yīng)對(duì)措施,減負(fù)聚焦高新電子板塊;3、體外半導(dǎo)體和FPGA優(yōu)勢(shì)資產(chǎn)增速高,集團(tuán)高度重視,資產(chǎn)注入可期。一、振華通信的虧損如何計(jì)提虧損情況與2019年計(jì)提計(jì)劃:振華通信的虧損大概是債權(quán)2.1億,股權(quán)2.1億(股權(quán)投資1.6億,由于后期的股本溢價(jià)所以股權(quán)2.1億),總共虧損4.2億。計(jì)劃在2019年消化2.2億,另外新能源業(yè)務(wù)虧損5700萬(wàn),因此2019年需要消化虧損2.77億(2.2億+0.57億),除此之外在業(yè)績(jī)上,國(guó)資委要求每年10%的增長(zhǎng),2018年凈利潤(rùn)2.6億,那2019年就是3個(gè)億業(yè)績(jī),整體來(lái)看振華2019年需要完成那5.8億,不僅要靠當(dāng)年業(yè)績(jī)板塊的經(jīng)營(yíng)利潤(rùn),還要靠挖利潤(rùn),就是以前企業(yè)沒(méi)有開(kāi)票的利潤(rùn)拿出來(lái)開(kāi)票,由于振華2019年本身經(jīng)營(yíng)完成利潤(rùn)是3.8億,剩下2億各個(gè)企業(yè)把往年的利潤(rùn)拿出來(lái)湊,這里注意雖然有科研經(jīng)費(fèi)但不能把科研補(bǔ)貼全部投進(jìn)去,要按照研究進(jìn)度分批進(jìn)入。虧損計(jì)提時(shí)間:具體是2年還是3年不好說(shuō),如果2020年振華通信破產(chǎn),就全計(jì)提剩下的2億。目前看今年破產(chǎn)概率比較大,所以虧損計(jì)提2年概率比較大。2020業(yè)績(jī)預(yù)估:公司股權(quán)激勵(lì)要求達(dá)到2018年扣非凈利潤(rùn)增速25%,這樣2020年扣非凈利潤(rùn)至少是2.25億,加上要消化剩余的2億虧損,就是4.25億扣非,這樣雖然壓力不大但是會(huì)導(dǎo)致公司業(yè)績(jī)?cè)鏊倏雌饋?lái)不高。訂單增速不低于20%,2020年新能源預(yù)計(jì)還要虧3000萬(wàn),賬面上有2億多應(yīng)收賬,要回來(lái)可能性不大,其中有3-4千萬(wàn)可能債轉(zhuǎn)股。二、新能源業(yè)務(wù):新能源業(yè)務(wù)總收入2億,目前不樂(lè)觀。解決辦法:一是催收應(yīng)收款,控“兩金”;二是業(yè)務(wù)轉(zhuǎn)型,新能源動(dòng)力電池(民品)不做了,做消化電子的電池,給做無(wú)人機(jī)的大疆、格力,九陽(yáng)等大企業(yè)客戶(hù),做家用電器的電池。軍品這一塊:DF-17導(dǎo)彈發(fā)射架電源,聽(tīng)說(shuō)火箭軍需求比較高,單價(jià)50萬(wàn)一套,總數(shù)量在1000-2000套,總訂單預(yù)計(jì)在5-10億。預(yù)計(jì)2020年這塊有3-4千萬(wàn)收入,數(shù)量不到100套。2019年做了十幾套,因?yàn)槭菢悠罚瑑r(jià)格不到20萬(wàn),只有幾百萬(wàn)的收入。去年民品收入2億,軍品只有三四百萬(wàn)。未來(lái)民品總量會(huì)下來(lái)一點(diǎn),因?yàn)橐D(zhuǎn)型做消費(fèi)電子,不追求規(guī)模,追求質(zhì)量,這樣也可以減少虧損。三、高新電子:振華以軍品為主,阻容感市占率最高1、鉭電容:振華新云的電容軍品有90%,電阻電感差不多80%。(7家企業(yè))整體高新電子業(yè)務(wù)板塊軍品占比70%。軍用鉭電容市場(chǎng)占有率:鉭電容軍品市場(chǎng)容量12億多,振華占比一半,大概六個(gè)多億。鉭電容競(jìng)爭(zhēng)對(duì)手宏達(dá)電子:宏達(dá)這幾年發(fā)展較快,但是宏達(dá)技術(shù)積累沒(méi)有振華強(qiáng),主要是宏達(dá)機(jī)制靈活,市場(chǎng)推廣力度大,人工成本較低。國(guó)有企業(yè)人員多,繳納五險(xiǎn)一金比例高等。宏達(dá)也是老公司,研發(fā)投入上升,有錢(qián)留住人才等原因都導(dǎo)致宏達(dá)發(fā)展較快。應(yīng)對(duì)對(duì)策:加大研發(fā)投入,提高國(guó)產(chǎn)化替代能力,提高毛利率水平,落腳點(diǎn)是產(chǎn)品價(jià)格優(yōu)勢(shì)。多參與國(guó)家重大專(zhuān)項(xiàng)配套,反映的是企業(yè)實(shí)力。軍用元器件單價(jià)往下走,通過(guò)價(jià)格優(yōu)勢(shì)爭(zhēng)取市場(chǎng)份額,參加一些競(jìng)爭(zhēng)比較少的項(xiàng)目,提高毛利。2、 mlcc陶瓷電容:沒(méi)有大的布局,市場(chǎng)有需求就做,mlcc主要是鴻遠(yuǎn)和火炬在做,振華不是做這個(gè)出身。3、電感電阻:振華在軍工市場(chǎng)也是第一,國(guó)內(nèi)軍品市場(chǎng)占比70%-80%,市場(chǎng)空間不大,主要對(duì)手是順絡(luò)。以后方向和所有產(chǎn)品一樣都是國(guó)產(chǎn)化替代,不過(guò)市場(chǎng)空間不超過(guò)10億。4、 國(guó)產(chǎn)化替代率:前幾年裝備元器件國(guó)產(chǎn)化率80%,目前85%,由于中美貿(mào)易戰(zhàn),很多元器件被卡,如果加快國(guó)產(chǎn)化替代,首先是功能替代,再性能替代。國(guó)產(chǎn)化替代最緊急的是一部分是國(guó)外不賣(mài)的,一部分是國(guó)外不研制的,未來(lái)的市場(chǎng)空間比較大。這點(diǎn)最明顯是華為,華為的民品元器件都在用國(guó)產(chǎn)。替代的邏輯是存量中的增量,這一部分增量相當(dāng)于從國(guó)外拿到國(guó)內(nèi);另一部分真正的增量是武器裝備采購(gòu)加速,信息化建設(shè)提升;振華未來(lái)增長(zhǎng)會(huì)持續(xù)穩(wěn)定,保持20-30%增長(zhǎng)屬于正常情況。5、民品市場(chǎng):這一塊保持現(xiàn)狀,不會(huì)投入過(guò)多,主要精力放在軍品,因?yàn)槿绻旁诿衿芬顿Y,但競(jìng)爭(zhēng)很大。18年定增募投項(xiàng)目包括三個(gè)項(xiàng)目,一部分是新產(chǎn)品,一部分是擴(kuò)充產(chǎn)能,具體對(duì)振華是不是利好要看投產(chǎn)情況,如果可以達(dá)產(chǎn)就利好,雖然有不達(dá)預(yù)期的風(fēng)險(xiǎn)但總是要做的,加快實(shí)施把產(chǎn)品推向市場(chǎng)。6、軍品市場(chǎng)客戶(hù)情況:軍品主要是給航空航天集團(tuán)的研究所,航空航天客戶(hù)占比62%,電科10%以上,地方軍企有百分之十幾,其他的如兵器等占百分之十幾。電科電子兩集團(tuán)如果合并的話(huà),對(duì)振華利弊不好說(shuō),電子集團(tuán)軍用元器件基本都在振華,但電科集團(tuán)有幾家單位也做元器件,競(jìng)爭(zhēng)和整合目前不可預(yù)測(cè)。7、軍品目錄:振華軍品在16年全部從目錄移出,由于在目錄可以不交增值稅,移除目錄后意味著企業(yè)利潤(rùn)受到影響,16年增速的確有回落。現(xiàn)在已經(jīng)沒(méi)有影響了。8、行業(yè)競(jìng)爭(zhēng)格局:宏達(dá),鴻遠(yuǎn),火炬,順絡(luò),風(fēng)華高科也有軍品,只是占比的問(wèn)題。母公司純控股,都是在子公司做,價(jià)格大趨勢(shì)還是往下,但是在現(xiàn)階段還是可以維持高毛利,但多久不知道,不是壟斷所以沒(méi)法漲價(jià)。9、產(chǎn)能利用率與原材料:產(chǎn)能利用率有富余,70-80%。軍品特征是小批量多批次,某一批生產(chǎn)完之后利用率就會(huì)下降。產(chǎn)品原材料波動(dòng)不大,因?yàn)椴挥觅F重金屬主要是鉭粉這些,不像新能源電池上游要求漲價(jià),下游要求降價(jià)這對(duì)新能源業(yè)務(wù)影響很大。10、人才政策:通過(guò)股權(quán)激勵(lì),加大上升通道。中間層流失率不高,頂層流失影響大,振華的人才流失率不算高,最關(guān)鍵是如何引進(jìn)來(lái),引進(jìn)來(lái)能不能留住,不穩(wěn)定的是頂尖人士,振華在這方面做了大量工作,目前博士以上24人,有些是掛在這里。四、體外資產(chǎn):大方向不會(huì)變。第一,從華微和風(fēng)光企業(yè)本身來(lái)看,優(yōu)質(zhì)資產(chǎn)發(fā)展需要好平臺(tái),特別這兩年是機(jī)遇期,管理層覺(jué)得發(fā)展力度不夠,缺錢(qián),缺機(jī)制,希望找個(gè)好平臺(tái)進(jìn)一步發(fā)展。第二,從大股東振華集團(tuán)角度,提高資產(chǎn)證券化。資本市場(chǎng)的資源配置和融資來(lái)說(shuō)肯定要做。但是資產(chǎn)注入具體時(shí)間不確定。體外優(yōu)勢(shì)資產(chǎn):貴州風(fēng)光和成都華威。這兩個(gè)公司加起來(lái)2019年4-5億收入,8000-9000萬(wàn)凈利潤(rùn)。風(fēng)光2018年2億,3700萬(wàn)凈利潤(rùn)。成都華威1.5億,2800萬(wàn)凈利潤(rùn)。可以看出來(lái)增長(zhǎng)很快,這兩個(gè)公司未來(lái)發(fā)展空間比新云更大。五、IGBT布局:IGBT主要是振華永光投資的成都森未科技。對(duì)森未的進(jìn)一步投資要上董事會(huì),森未的IGBT在國(guó)內(nèi)是頂尖,日本專(zhuān)家?guī)У膱F(tuán)隊(duì),以前在東方電氣,后來(lái)團(tuán)隊(duì)解散,找一個(gè)平臺(tái)繼續(xù),跟永光談的很好,永光也準(zhǔn)備產(chǎn)業(yè)升級(jí),前年投了1000萬(wàn),但森未主要是研發(fā)團(tuán)隊(duì),就三四百萬(wàn)的收入,規(guī)模不大,如果可以找更多投資方將規(guī)模提升,有很大前景,所以永光后來(lái)又投了,還拉來(lái)一個(gè)國(guó)資基金。森未之前給中航和中船做了樣品,產(chǎn)品對(duì)標(biāo)的是德國(guó)英飛凌,用戶(hù)很滿(mǎn)意,新品性能可以達(dá)到替代國(guó)外產(chǎn)品,IGBT這塊發(fā)展前景很大。重點(diǎn)在軍工領(lǐng)域,未來(lái)很有可能成為振華新的增長(zhǎng)點(diǎn),目前IGBT主要在做的是南車(chē)下的研究所,華為也準(zhǔn)備在這方面布局。振華重點(diǎn)在軍工市場(chǎng),民品市場(chǎng)更大一些,振華軍品做好了可以往民品轉(zhuǎn)。國(guó)內(nèi)IGBT還沒(méi)有形成規(guī)模,當(dāng)前需要做成規(guī)模。其他的產(chǎn)品如開(kāi)關(guān),繼電器等保持現(xiàn)狀。振華永光目前傳統(tǒng)軍品訂貨量增長(zhǎng)快,新產(chǎn)品第三代半導(dǎo)體需要很大投入,目前可能做不到。老產(chǎn)品需求未來(lái)可能會(huì)下來(lái)

東方坦業(yè)

是電容級(jí)鉭粉和用鉭絲世界三大供應(yīng)商之一。

火炬電子,

產(chǎn)品覆蓋鉭電容、MLCC等多個(gè)領(lǐng)域,公司還通過(guò)“雷度”系列子公司代理AVX、KEMET等知名廠商的電容器產(chǎn)品,下游客戶(hù)涵蓋通訊、消費(fèi)電子等多領(lǐng)域。

馬陽(yáng)