科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

對于一個普通家庭來說,把保險配齊、配完美,是一件費錢的事。很多人在猶豫:通過商業保險來轉移風險,到底值不值得?

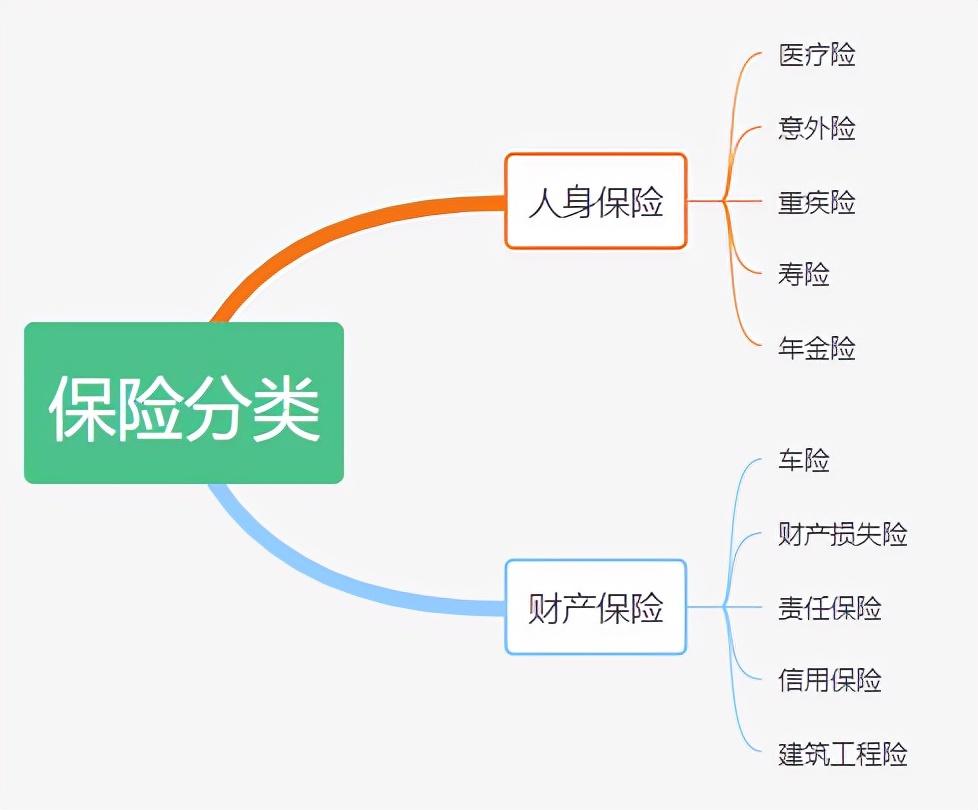

我們先來看下商業保險的大體分類,按照投保目的進行劃分,商業保險可以分為“財產商業保險”和“人身商業保險”。

1、財產商業保險

這種保險主要是以財產或者利益為商業保險目的,保險公司會按照合同約定對所承保的財產或者相關利益進行責任保障,出險就會承擔賠償責任。

常見的包括財產保險、責任保險、信用保險等。

2、人身商業保險

這個主要是以人的生命或者身體為投保目的的保險,同樣地,保險公司會按照合同規定對受益人進行責任保障,如出險,就會進行賠付。

常見的包括醫療險、重疾險、意外險、定期壽險、年金險等。

那以上這些有著不同保障內容的保險,我們有沒有必要根據自身需求買一份呢?

想弄懂有沒有投保的必要性,我們就先來了解商業保險的作用、益處。

不用深入說明,大家也應該明白,商業保險的最大作用就是轉移確定或者潛在的風險,比如人生常見的“大病”和“意外”兩大風險。

看起來不起眼的保險,總能在不幸時帶來雪中送炭般的溫暖。

當生大病或者遭遇意外時,昂貴的治療費用、工作停滯、負債等因素都可能壓垮一個家庭。

而醫療險、重疾險、意外險、定期壽險就有著報銷或者賠付的作用,能起到緩解經濟壓力的作用。

另外,有的商業保險還有儲蓄理財的作用,比如年金保險,對于打算用閑錢進行投資理財的朋友來說,這種理財型保險也是一個很好的選擇。

因此,在自己的經濟能力范圍內,商業保險還是有必要購買的,不過為了少花冤枉錢,在購買時還得注意一些事項。

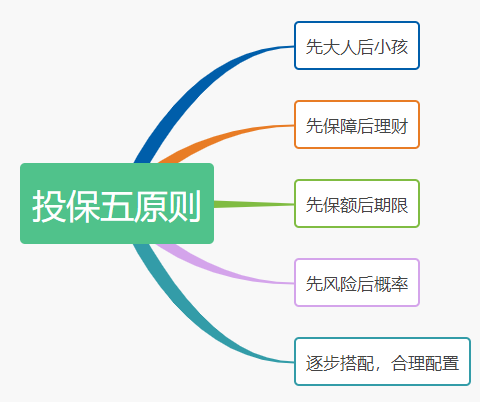

1、先大人后小孩

這點在其他文章中強調過很多次了,大人才是小孩最大的避風港,如果大人有什么意外,小孩根本就沒有經濟能力給自己提供保險保障。

因此,在預算充足的情況下,先把大人的保障配齊,再考慮給小孩買保險。

2、先保障后理財

市面上有很多兼顧“保障”和“理財”的保險產品,但這些產品大多是保費高保額低,一旦發生意外或者疾病,較低的保額可能起不到實際作用。

因此,還是先把保障顧好,然后再考慮理財投資。

3、先保額后期限

足夠高的保額才能較好地轉移風險,因此在預算有限的情況下,最好是先考慮保額,再考慮保障期限;等之后預算充足了,再考慮把保障期限延長也是很可以的。

馬俊東