科技改變生活 · 科技引領(lǐng)未來

科技改變生活 · 科技引領(lǐng)未來

(報(bào)告出品方/作者:中信建投證券,王介超)一、金鉬股份:國內(nèi)領(lǐng)先的鉬生產(chǎn)商1.1金鉬股份歷史沿革金鉬股份是行業(yè)領(lǐng)先的鉬產(chǎn)品供應(yīng)商。主要從事鉬系列產(chǎn)品的生產(chǎn)、銷售、研發(fā)及鉬相關(guān)產(chǎn)品貿(mào)易經(jīng)營業(yè)務(wù),擁有鉬采礦、選礦、焙燒、鉬化工和鉬金屬加工上下游

(報(bào)告出品方/作者:中信建投證券,王介超)

一、金鉬股份:國內(nèi)領(lǐng)先的鉬生產(chǎn)商

1.1 金鉬股份歷史沿革

金鉬股份是行業(yè)領(lǐng)先的鉬產(chǎn)品供應(yīng)商。主要從事鉬系列產(chǎn)品的生產(chǎn)、銷售、研發(fā)及鉬相關(guān)產(chǎn)品貿(mào)易經(jīng)營業(yè) 務(wù),擁有鉬采礦、選礦、焙燒、鉬化工和鉬金屬加工上下游一體化的完整產(chǎn)業(yè)鏈條,生產(chǎn)鉬爐料、鉬化工、鉬 金屬深加工三大系列二十多種品質(zhì)優(yōu)良的各類產(chǎn)品,廣泛應(yīng)用于鋼鐵冶煉、石油化工、機(jī)械制造、航空航天、 電子照明、生物醫(yī)藥等領(lǐng)域。公司成立于 2007 年,由金鉬集團(tuán)聯(lián)合太鋼集團(tuán)、東方集團(tuán)、寶鋼集團(tuán)這三家單位 共同發(fā)起設(shè)立。

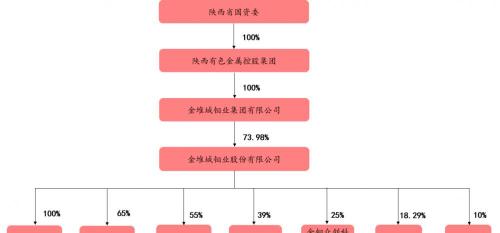

公司背靠陜西省國資委。陜西省國資委通過陜西有色金屬控股集團(tuán)間接控制金鉬集團(tuán),進(jìn)而控制金鉬股份, 為公司的實(shí)際控制人。公司控股 3 家子公司并且參股 4 家公司,覆蓋鉬礦上下游完整的產(chǎn)業(yè)鏈。公司控股子公 司金鉬貿(mào)易(100%)主要負(fù)責(zé)鉬產(chǎn)品和副產(chǎn)品的銷售以及進(jìn)出口業(yè)務(wù),金鉬汝陽(65%)主要負(fù)責(zé)鉬礦石浮選、 加工與銷售,金鉬光明(55%)主要負(fù)責(zé)鎢鉬產(chǎn)品加工業(yè)務(wù)。4 家參股公司中,金鉬眾創(chuàng)科技(25%)負(fù)責(zé)銷售 以及日用品制造,中稀金鉬(39%)經(jīng)營范圍是錸產(chǎn)品的研發(fā)和生產(chǎn),天池鉬業(yè)(18.29%)和金沙鉬業(yè)(10%) 經(jīng)營范圍是鉬礦開采、加工。其中,金沙鉬業(yè)擁有的沙坪溝鉬礦是國內(nèi)外罕見的超大型優(yōu)質(zhì)鉬礦床,該鉬礦還 處于籌建階段,而天池鉬業(yè)擁有的季德鉬礦目前建設(shè)完成,開始投產(chǎn),但是由于天池鉬業(yè)的控股股東 ST 天首啟 動重大資產(chǎn)重組,目前處于停產(chǎn)階段。

1.2 公司主營鉬系列產(chǎn)品,布局完整鉬產(chǎn)業(yè)鏈

鉬,化學(xué)符號為 Mo,是一種銀白色的可塑性金屬,應(yīng)用非常廣泛,主要作為生產(chǎn)低合金鋼、合金鋼、不銹 鋼、工具鋼、鑄鐵、超級合金、鉬基合金等的添加劑。添加鉬可以使各類合金鋼的強(qiáng)度、韌性、耐熱性、耐蝕 性和可焊接性大大提高。盡管鉬主要應(yīng)用于鋼鐵行業(yè),但由于鉬本身具有多種特性,它在其它合金領(lǐng)域及化工 領(lǐng)域的應(yīng)用也不斷擴(kuò)大。傳統(tǒng)的 Mo-Co/Al2O3 和 Mo-Ni/Al2O3 是石油精制加氫脫硫的催化劑;二硫化鉬潤滑劑 廣泛用于各類機(jī)械的潤滑;鉬酸鹽被公認(rèn)為環(huán)境友好型緩蝕劑。

公司主營鉬系列產(chǎn)品,布局完整鉬產(chǎn)業(yè)鏈。公司聚焦鉬主業(yè)發(fā)展,專注于做大做強(qiáng),致力于完善鉬礦山、 鉬爐料、鉬化工和鉬金屬四大業(yè)務(wù)板塊的產(chǎn)業(yè)鏈條。鉬產(chǎn)業(yè)鏈主要分為上游的礦石采選和鉬精礦的生產(chǎn),中游 的焙燒和冶煉,以及下游的精深加工,包括鉬粉、鉬金屬燒結(jié)制品等產(chǎn)品的生產(chǎn)。

公司在上游鉬礦方面布局廣泛,儲量豐富。公司不僅掌握金堆城鉬礦和河南汝陽東溝鉬礦,而且控股天池 鉬業(yè)和金沙鉬業(yè),鉬礦儲備豐富。2007 年公司設(shè)立時(shí),公司向金鉬集團(tuán)收購了金堆城鉬礦采礦權(quán),2008 年公司 使用上市募投資金收購河南汝陽公司股權(quán),并隨后獲得了汝陽東溝鉬礦采礦權(quán),有效期三十年。同時(shí),公司在 2013 年受讓金沙鉬業(yè) 10%股權(quán),間接控股了金寨沙坪溝鉬礦(目前仍在籌建中),2020 年參股天池鉬業(yè),間接 參股了吉林天池季德鉬礦(因母公司財(cái)務(wù)問題暫時(shí)停產(chǎn)),實(shí)現(xiàn)了鉬礦資源的進(jìn)一步拓展和更廣闊的布局。

金堆城鉬礦是世界六大原生鉬礦床之一。公司擁有金堆城鉬礦 2.63 平方公里的采礦權(quán),共分小北露天、南 露天和全露天三部分,且均為大型露天礦。礦山的鉬金屬儲量約 78 萬噸,平均品位 0.083%,按公司現(xiàn)有開采 能力(每年 1320 萬噸)計(jì)算,尚可服務(wù) 37 年。該礦具有儲量豐富、品位較高、含雜低、易于深加工、適合大 型露天開采等特點(diǎn)。公司采礦許可證有效期為 2030 年 1 月 1 日。

汝陽東溝鉬礦是我國于 2006 年在河南汝陽東溝又探明一處世界級特大型鉬礦。公司擁有東溝礦區(qū) 5.58 平 方公里的探礦權(quán),該礦區(qū)評估利用可采儲量為 46,964.08 萬噸,礦石品位 0.12%,鉬金屬儲量估計(jì)為 68 萬噸。 按公司現(xiàn)有開采能力(每年 825 萬噸)計(jì)算,尚可服務(wù) 59 年,公司采礦許可證有效期為 2038 年 12 月 30 日。

季德鉬礦位于舒蘭市小城鎮(zhèn)。鉬礦品位和工業(yè)價(jià)值較高、易于選采,礦山所處位置優(yōu)越。季德鉬礦采礦權(quán) 礦區(qū)內(nèi)的鉬礦礦石量為 22,446.68 萬噸、鉬金屬量 253,890 噸、平均品位 0.113%,目前仍在建設(shè)過程中,預(yù)計(jì)建設(shè)完成之后季德鉬礦可以日處理 25000 噸鉬礦石項(xiàng)目的礦巖采、剝運(yùn)輸,年開采礦石量約 825 萬噸,主要產(chǎn)品 為含鉬 47%的鉬精礦,具有雜質(zhì)少、提煉簡單、易下游加工的特點(diǎn),年產(chǎn)鉬金屬量預(yù)計(jì)為 9322.5 噸,產(chǎn)量約為 金鉬股份控制的金堆城和東溝鉬礦總產(chǎn)量的 40%。

公司鉬產(chǎn)品中下游布局完善,產(chǎn)品形態(tài)主要分為三種:

一是鉬爐料產(chǎn)品,鉬爐料產(chǎn)品主要有焙燒鉬精礦粉、焙燒鉬精礦塊、鉬鐵。主要應(yīng)用于不銹鋼、合金鋼以 及鋼材和特種鋼的生產(chǎn)。作為鐵的合金添加劑,鉬可提高鋼材的硬度和韌性、耐高溫性、耐磨性和耐酸性。

二是鉬化工產(chǎn)品,鉬化工產(chǎn)品主要有鉬酸銨、二硫化鉬、鉬酸鈉等。鉬酸銨主要用于鉬冶金(如生產(chǎn)鉬粉)、 加氫脫硫石油精煉催化劑、化肥催化劑、顏料染料等;二硫化鉬主要用于潤滑油和潤滑脂行業(yè),特種潤滑涂料 及軍工行業(yè);鉬酸鈉主要用于含鉬有機(jī)和無機(jī)催化劑等。

三是鉬金屬產(chǎn)品,鉬金屬產(chǎn)品主要包括鉬粉、鉬棒、鉬絲、鉬板坯、鉬異型件等。鉬粉主要應(yīng)用于鉬線材、 鉬板材、鉬電極、電子元件、純鉬或鉬合金燒結(jié)制品的原料,也可用作精密合金的添加劑;鉬板坯用于制作鉬 圓片、鉬板材、鉬箔等;鉬絲主要包括用于燈泡的柵極、吊鉤、支桿、芯線等的照明鉬絲,線切割使用的切割 鉬絲以及用于耐磨件表面噴涂以增強(qiáng)耐磨性能的噴涂鉬絲;鉬的合金頂頭是穿制不銹鋼、合金鋼和高溫合金等 無縫管的重要工具。(報(bào)告來源:未來智庫)

1.3 優(yōu)化營業(yè)結(jié)構(gòu),凈利潤有望提升

從整個(gè)市場鉬需求的結(jié)構(gòu)來看,雖然目前鉬產(chǎn)品在鋼鐵行業(yè)和基礎(chǔ)設(shè)施方面的應(yīng)用仍占主導(dǎo)地位,但化工 產(chǎn)品的消費(fèi)水平呈上漲趨勢。

從公司的產(chǎn)品結(jié)構(gòu)看,目前金鉬股份的鉬化工產(chǎn)品占比已達(dá)到 30%,超過整體市場鉬化工消費(fèi)結(jié)構(gòu)的平均 水平,應(yīng)用能力在不斷加大,逐漸成為支柱產(chǎn)品。

不僅如此,金鉬股份還調(diào)整了公司的業(yè)務(wù)結(jié)構(gòu),提升了鉬板塊占比,更加專注鉬相關(guān)業(yè)務(wù),下調(diào)毛利率較 低的電解銅貿(mào)易業(yè)務(wù)營收占比,整體盈利能力有所提升。

二、鉬資源分布高度集中,供給端約束形成

鉬資源分布高度集中。根據(jù) USGS 數(shù)據(jù),2021 年全球鉬儲量 1600 萬噸,中國儲量 830 萬噸,占比超過 51%, 是全球鉬資源最豐富的國家;秘魯和美國分列第二、第三位,擁有 270 萬噸和 230 萬噸鉬儲量,CR3 資源儲量 占全球儲量的 83%。

全球鉬礦產(chǎn)量溫和增長。2016-2021 年,全球鉬供給從 27.9 萬噸增長至 30 萬噸,CAGR 僅為 1.2%,自 2017 年以來,全球鉬礦產(chǎn)量基本穩(wěn)定在 30 萬噸左右。其中,中國鉬礦產(chǎn)量一直穩(wěn)定在 13 萬噸,只有 2020 年受突發(fā) 事件影響產(chǎn)量有所下滑:1)鹿鳴礦業(yè)因尾礦庫泄露事件影響停產(chǎn) 5 個(gè)月,導(dǎo)致該礦山全球產(chǎn)量減半;2)金鉬 股份金堆礦區(qū)受暴雨影響停車 13 天,全年影響 1200 噸產(chǎn)量。

海外主要礦山運(yùn)營不及預(yù)期,新增項(xiàng)目產(chǎn)能釋放有限,2022 年產(chǎn)量或?qū)⒗^續(xù)下滑。根據(jù)歷史經(jīng)驗(yàn),鉬精礦 供給彈性有限。海外鉬礦供給主要來自銅礦等金屬礦的伴生礦,所以在鉬價(jià)比較低迷的時(shí)期海外供給也保持穩(wěn) 定。但換言之,正由于鉬精礦主要以副產(chǎn)品形式產(chǎn)出,其回收率及回收產(chǎn)生的收入通常占整體比重較低,只要 主礦種或其他稀貴金屬產(chǎn)量不出現(xiàn)產(chǎn)量和經(jīng)濟(jì)性問題,對伴生鉬的關(guān)注就會下降。目前海外多個(gè)鉬礦山均出現(xiàn) 采礦量、入選品位、回收率下滑的問題:

1) 受限采礦量和品位雙降,Bingham Canyon 鉬產(chǎn)量下滑 62.75%。2021 年力拓 Kennecott 旗下 Bingham Canyon 礦山采礦量整體下滑 15.44%,至 0.38 億噸。其中,銅礦、銀礦由于入選品位增大,整體產(chǎn)量不降反增;黃金產(chǎn)量下滑 18.52%基本與整體采礦量下滑比例一致;鉬精礦產(chǎn)量受影響最大,2021 年鉬精礦 入選平均品位僅為 0.029%,同比下滑 50.85%,疊加采礦量下滑影響,2021 年產(chǎn)量同比下滑 62.75%,僅 為 7600 噸。根據(jù) 2021 年 Q4 產(chǎn)量預(yù)測,2022 年總產(chǎn)量可能進(jìn)一步下滑至 5000 噸。

2) 主力礦山 Los Pelambres 和 Centinela 產(chǎn)量下降,Antofagasta 鉬產(chǎn)量下滑 16.7%。其中,Los Pelambres 采礦量、入選品位以及回收率均有所下滑,產(chǎn)量同比下滑 15.60%,僅為 9200 噸,2022 年該礦山產(chǎn)量將 進(jìn)一步下滑至 6500-7500 噸;Centinela 主要受限于品位下降,產(chǎn)量同比下滑 23.53%,但通過調(diào)整回收率, 2022 年產(chǎn)量將回升至 2000-2500 噸;鉬總產(chǎn)量約為 8500-10000 噸,整體呈下滑趨勢。

3) 主力礦山 Highland Valley 和 Antamina 產(chǎn)量下降,Teck Resource 鉬產(chǎn)量同比下滑 47%。其中,Highland Valley 鉬產(chǎn)量同比大幅下降與原礦產(chǎn)量、處理量、原礦鉬品位和回收率均下降有關(guān),2021 年產(chǎn)量同比下 滑約 54.5%;2021年 Antamina 產(chǎn)量下降主要與該公司專注于銅和鋅生產(chǎn)有關(guān),2021年產(chǎn)量同比下滑 33.3%。

國內(nèi)供給端受投資下滑+環(huán)保政策趨緊影響彈性極差。2013 年-2017 年,受供需關(guān)系階段性失衡影響,商品 價(jià)格持續(xù)下跌,中國鎢鉬采選及冶煉固定投資額見頂后連續(xù)下降。從進(jìn)出口來看,2015 年進(jìn)出口量出現(xiàn)一個(gè)低 谷期,主要由于國際市場下行壓力壓縮中國鉬產(chǎn)品出口空間。此后,國家政策嚴(yán)格控制鉬資源開發(fā)利用強(qiáng)度以 及新增產(chǎn)能,并提出了強(qiáng)化高端應(yīng)用的要求,未來幾年鉬的進(jìn)出口維持在一個(gè)相對平穩(wěn)的狀態(tài)。從產(chǎn)量來看, 2013 年之后中國鉬精礦產(chǎn)量與消費(fèi)量平衡不斷收緊,直到 2018 年平衡量打破,供需出現(xiàn)缺口并有擴(kuò)大趨勢。

新增項(xiàng)目有限,巨龍銅礦或帶來 0.7 萬噸增量。紫金礦業(yè)于 2020 年 7 月完成巨龍銅礦交割,巨龍銅礦擁有驅(qū)龍銅多金屬礦、榮木錯(cuò)拉銅多金屬礦和知不拉銅多金屬礦;項(xiàng)目合計(jì)擁有平均品位 0.41%的銅金屬量 1040 萬 噸,伴生 0.028%的鉬金屬量約 73 萬噸。一期已于 2021 年底建成投產(chǎn),預(yù)計(jì) 2022-2024 年產(chǎn)鉬分別達(dá)到 0.3/0.5/0.7 萬噸。

三、進(jìn)口替代+產(chǎn)業(yè)升級,特鋼行業(yè)鉬需求潛力巨大

坦克的裝甲,火炮的炮管內(nèi)壁,中國未來的航空母艦、太空武器,都離不開鉬。

鉬主要消費(fèi)領(lǐng)域?yàn)殇撹F行業(yè)。鉬是一種難熔金屬,具有良好的耐磨性、耐腐蝕性、熔點(diǎn)高、強(qiáng)度高等特性, 被廣泛地應(yīng)用于鋼鐵、石油、化工、電氣和電子技術(shù)、醫(yī)藥和農(nóng)業(yè)等領(lǐng)域,其中鉬在鋼鐵行業(yè)中的消費(fèi)占比高 達(dá) 85%以上。據(jù) IMOA 統(tǒng)計(jì),2020 年全球鉬消費(fèi)結(jié)構(gòu)為:合金鋼 39%、不銹鋼 24%、合金工具鋼 7%、鑄鐵/ 鑄鋼 8%、鎳合金 3%、鉬金屬 6%、化工 13%。 全球鉬消費(fèi)中心向我國轉(zhuǎn)移。

全球鉬消費(fèi)主要集中在中國、歐洲、美國、日本等主要的鋼鐵生產(chǎn)國家和地 區(qū),鉬消費(fèi)的變化與上述地區(qū)鋼鐵生產(chǎn)有較大關(guān)系,上述地區(qū)年鉬消費(fèi)量合計(jì)占全球總消費(fèi)量的 80%以上。中 國是全球最大的鉬消費(fèi)國,消費(fèi)占比持續(xù)提升,對全球鉬消費(fèi)的影響加大。中國鉬消費(fèi)占比由 2015 年的 35%增 長到 2020 年的 45%;歐美鉬消費(fèi)占比由 2015 年的 37%下降至 2020 年的 31%。

3.1 鋼鐵工業(yè)結(jié)構(gòu)性調(diào)整,催生鉬需求

3.1.1 鉬主要應(yīng)用于特鋼/高性能合金領(lǐng)域

2010-2021 年,我國粗鋼產(chǎn)量不斷攀升,自 2017 年已超過全球粗鋼產(chǎn)量的一半以上。作為全球最大的生產(chǎn) 國,近十年我國基本貢獻(xiàn)全球粗鋼產(chǎn)量的全部增量。2021 年,我國粗鋼產(chǎn)量為 10.3 億噸,同比下降 3.0%,為 2015 年來首次負(fù)增長,我國主動壓減粗鋼產(chǎn)量,旨在促進(jìn)鋼鐵行業(yè)高質(zhì)量發(fā)展。

粗鋼的分類:中國鋼鐵工業(yè)協(xié)會 2003 年制定、經(jīng)國家統(tǒng)計(jì)局批準(zhǔn)從 2004 年 1 月 1 日開始在全國鋼鐵行業(yè) 執(zhí)行的《中國鋼鐵工業(yè)生產(chǎn)統(tǒng)計(jì)指標(biāo)體系》,參照中國《鋼分類》國家標(biāo)準(zhǔn),并結(jié)合我國海關(guān)進(jìn)出口統(tǒng)計(jì)和國際 鋼鐵統(tǒng)計(jì)中都將不銹鋼作為單獨(dú)一類品種進(jìn)行統(tǒng)計(jì)的情況,將不銹鋼從合金鋼中分離出來作為單獨(dú)一類品種進(jìn) 行統(tǒng)計(jì),粗鋼分為非合金鋼、低合金鋼、合金鋼、不銹鋼四類,即合金鋼中不包括不銹鋼。而工具鋼中可分為 碳素工具鋼、合金工具鋼和高速工具鋼,其中除了碳素合金鋼屬于非合金鋼外,合金工具鋼和高速工具鋼都屬 于合金鋼,其中高速工具鋼指的是當(dāng)工具鋼中的鉬、鎢和釩的含量超過 7%且碳含量超過 0.60%時(shí),它們被稱 為高速鋼,該術(shù)語描述了它們以“高速”切削金屬的能力。不銹鋼則可以分為鐵素體鋼、馬氏體鋼、雙相鋼以 及奧氏體鋼,區(qū)分的主要依據(jù)是含鎳量。

鉬在粗鋼中的應(yīng)用主要集中在三個(gè)領(lǐng)域:1、不銹鋼:奧氏體不銹鋼產(chǎn)量和用量約占不銹鋼總產(chǎn)量及用量的 70%,鋼號也最多,其中大多數(shù)的奧氏體鋼的含鉬量處于 2-3%,部分版本的含鉬量處于 3-8%,是不銹鋼中含鉬 量最多的子類。雙相鋼含鉬量位于 1-4%,鐵素體鋼含鉬量為 0.75-2.5%,馬氏體鋼早期不含鉬,現(xiàn)在的一些改 良版上會有少量鉬的出現(xiàn),大多數(shù)含量為 0.6%。2、工具鋼:此處的工具鋼指的是不包含碳素工具鋼和高速工 具鋼的合金工具鋼,含鉬量一般在 0.5-3%。3、高速鋼:高速鋼是高速工具鋼的簡稱,含鉬量一般在 5-10%。

3.1.2 進(jìn)口替代+產(chǎn)業(yè)升級雙輪驅(qū)動,我國鋼鐵工業(yè)轉(zhuǎn)型升級

我國鋼鐵工業(yè)轉(zhuǎn)型升級,從普鋼轉(zhuǎn)向優(yōu)特鋼。隨著氣候問題逐步成為全球共識,各國紛紛采取措施控制碳 排放,目前全球鋼鐵行業(yè)都在經(jīng)歷結(jié)構(gòu)性轉(zhuǎn)型,中國趨勢尤甚。目前,我國鋼鐵產(chǎn)品逐步從普鋼轉(zhuǎn)向優(yōu)特鋼。 2021 年,在我國粗鋼產(chǎn)量下滑的大背景下,不銹鋼和合金鋼產(chǎn)量逆勢上漲,進(jìn)而帶動全球高端鋼材產(chǎn)量增加。 以不銹鋼為例,2021 年中國不銹鋼產(chǎn)量為 3366 萬噸,同比增長 11.70%,10 年 CAGR 達(dá)到 7.66%;2021 年全球 不銹鋼產(chǎn)量為 5650 萬噸,同比增長 11.1%,10 年 CAGR 達(dá)到 4.63%

中國鉬鋼比仍低于全球平均水平。近年來我國噸不銹鋼耗鉬比例維持在 0.35%,遠(yuǎn)低于美國的 0.98%和日 本的 0.89%,甚至低于全球平均水平 0.50%。主要在于我國鋼鐵消費(fèi)結(jié)構(gòu)仍然集中在建筑和機(jī)械領(lǐng)域,占比達(dá)到 54%和 21%。在特鋼行業(yè)需求集中的汽車、金屬產(chǎn)品、國防、其他運(yùn)輸應(yīng)用占比較低。

進(jìn)口代替空間巨大。鉬主要消費(fèi)領(lǐng)域?yàn)橹懈叨颂厥夂辖鸩牧项I(lǐng)域我國中高端特鋼新材料占粗鋼比例僅 4%, 日本等發(fā)達(dá)國家中高端特鋼占比約 16%之上,我國中高端特鋼新材料仍然部分依賴進(jìn)口且不乏卡脖子材料。從 進(jìn)口數(shù)據(jù)來看,我國特鋼進(jìn)口數(shù)量由2012年的277.3萬噸,上升到2021年的604.1萬噸,10年CAGR達(dá)到8.10%。 隨著我國制造業(yè)不斷轉(zhuǎn)型升級,以軍工產(chǎn)業(yè)、核電工業(yè)、高速鐵路及汽車工業(yè)為代表的高端制造業(yè)迎來了快速 發(fā)展,有望進(jìn)一步拉動中高端鋼材需求,形成進(jìn)口替代疊加產(chǎn)業(yè)升級的雙輪驅(qū)動。

3.2.3 高性能鎳基合金在國防、軍工領(lǐng)域使用廣泛

鎳基合金是一種特種的不銹鋼,在化學(xué)成分上與普通不銹鋼有顯著不同,是指含高鎳,高鉻,高鉬的一種 高合金不銹鋼。其次在耐高溫或者耐腐蝕的性能上,與普通不銹鋼相比,具有更加優(yōu)秀的耐高溫或者耐腐蝕性 能,是 304 不可取代的。高性能鎳基合金主要產(chǎn)品分為兩種:海恩斯系列(HAYNES)高溫合金和哈氏系列 (HASTELLOY)耐蝕合金。

海恩斯系列(HAYNES)高溫合金主要應(yīng)用于飛機(jī)燃?xì)鉁u輪發(fā)動機(jī)、工業(yè)燃?xì)廨啓C(jī)等市場:早期的 HAYNES 230 合金因其無與倫比的耐高溫、抗氧化性和出色熱穩(wěn)定性受到了市場的認(rèn)可。改進(jìn)的 HAYNES 242 合金在 1300° F(705°C)的溫度可以保持高強(qiáng)度,低熱膨脹等特性,在高達(dá) 1500°F(815°C)的溫度下具有良好的抗氧 化性,出色的低周疲勞性能,在飛機(jī)發(fā)動機(jī)密封圈、安全殼環(huán)、管道段、外殼和緊固件市場前景極佳。最新的 HAYNES 282 合金具有蠕變強(qiáng)度,熱穩(wěn)定性,可焊性和可鍛造的獨(dú)特性能組合,廣泛應(yīng)用于航空和工業(yè)燃?xì)鉁u輪發(fā)動機(jī)中。

哈氏系列(HASTELLOY)耐蝕合金主要應(yīng)用于化學(xué)加工行業(yè):哈氏 B-3 合金對鹽酸和硫酸等非氧化性酸 具有出色的耐受性,哈氏 C-2000 合金結(jié)合了對氧化介質(zhì)的出色耐受性和對非氧化環(huán)境的卓越耐受性,在化學(xué)工 藝設(shè)備應(yīng)用中實(shí)現(xiàn)了真正的性能突破。哈氏 C-22 合金具有耐點(diǎn)蝕和縫隙腐蝕的特性,它已被廣泛用于防止最具 腐蝕性的 FGD 系統(tǒng)和最先進(jìn)的藥物反應(yīng)容器。

3.2 鉬需求預(yù)測

我國鉬消費(fèi)量與我國特鋼產(chǎn)量變化趨勢趨于同一。在后續(xù)鉬的需求預(yù)測中,在鋼鐵領(lǐng)域主要基于合金鋼、 不銹鋼以及工具鋼等特鋼品種產(chǎn)能釋放情況進(jìn)行計(jì)算;在化工領(lǐng)域,主要基于石化領(lǐng)域增長情況進(jìn)行計(jì)算。

3.2.1 合金鋼產(chǎn)量溫和增長

合金鋼:耗鉬量最大,占全球總需求的 39%,其中結(jié)構(gòu)鋼含鉬 0.1-0.2%被廣泛用作摩天大樓、橋梁等大型 鋼構(gòu)件。含鉬 0.3%的鉬鋼往往用于運(yùn)輸和汽車制造業(yè)中的承重部件和傳動部件。

基建投資是穩(wěn)增長的重要抓手,2022 年基建投資增速或?qū)⒊^ 5%。去年固定資產(chǎn)投資中,房地產(chǎn)、基建 和制造業(yè)投資分別占 24%、25%和 32%。基建投資的可控性較強(qiáng),疫情影響較低,可以在較短時(shí)間內(nèi)推動經(jīng)濟(jì) 企穩(wěn)、改善市場預(yù)期。根據(jù)市場預(yù)測,2022 年我國 GDP 增速目標(biāo)或?yàn)?5.5%,將比去年提高 0.4 個(gè)百分點(diǎn)。今 年出口較難維持前兩年的高增長,消費(fèi)增速也較難大幅提升,投資增長至少需要彌補(bǔ) 0.4 個(gè)百分點(diǎn)的缺口。根 據(jù)歷史經(jīng)驗(yàn),基建投資增速每提高 1 個(gè)百分點(diǎn),將帶動 GDP 增速提升 0.08 個(gè)百分點(diǎn),因此在不考慮其他情況 的基礎(chǔ)上,我國基建增速至少應(yīng)提高至 5.4%。

新能源汽車滲透率目標(biāo)有望提前。2021 年 12 月,中國新能源汽車滲透率已經(jīng)達(dá)到 19.1%,單月滲透率繼續(xù) 加速,摩根大通預(yù)計(jì) 2025 年中國新能源汽車滲透率將達(dá)到 35%。海外新能源汽車也在提速,2021 年前三季度 美國新能源車銷量達(dá) 43.5 萬輛,同比+104%,月度銷量屢創(chuàng)新高。若新補(bǔ)貼政策落地,將對美國新能源汽車銷 量將會明顯拉動。歐洲 2021 年前三季度新能源車銷量達(dá) 156 萬輛,同比+105%,前三季度滲透率達(dá) 17%,較 2020 年增加 6 個(gè)百分點(diǎn)。初步估算,2025 年,中國新能源汽車有望超過 1000 萬輛,全球超過 2000 萬輛。

3.2.2 300 系/400 系不銹鋼產(chǎn)量上升

2022 年新增產(chǎn)能集中在 300 系。2019 年之前,由于民營鋼廠發(fā)展突飛猛進(jìn),200 系產(chǎn)能投放快速增長,2020 年后,200 系不銹鋼銷量平平,鋼廠對 200 系不銹鋼的生產(chǎn)也進(jìn)行了相應(yīng)的縮減;300 系不銹鋼受到市場青睞, 國內(nèi) 300 系不銹鋼高排產(chǎn)、高利潤的格局仍將延續(xù),據(jù)不完全統(tǒng)計(jì) 2022 年新增產(chǎn)能多數(shù)集中在 300 系,產(chǎn)量增 速將維持高位。400 系產(chǎn)量上升趨勢不改,2022 年實(shí)現(xiàn)產(chǎn)量 771 萬噸,同比增長 14.2%。(報(bào)告來源:未來智庫)

3.2.3 工具鋼增速

工具鋼屬于先進(jìn)基礎(chǔ)材料,戰(zhàn)略地位極高。根據(jù)化學(xué)成份不同,工具鋼分為碳素工具鋼、合金工具鋼、高 速鋼工具鋼三類:

(1) 碳素工具鋼的碳含量較高,在 0.65-1.35%之間,熱處理后表面可得到較高的硬度和耐磨性,加工性 能良好,但紅硬性差;

(2) 合金工具鋼是指為了改善工具鋼的性能而特意加入一些合金元素的鋼,常用的合金元素有鎢(W)、 鉬(Mo)、鉻(Cr)、釩(V)、鈦(Ti)等,合金元素的含量總和一般不超過 5%。合金工具鋼的淬 硬性、淬透性、耐磨性和韌性均比碳素工具鋼高,按用途大致可分為刃具、模具和量具用鋼 3 類, 模具鋼的產(chǎn)量占合金工具鋼的 80%左右。

(3) 高速鋼主要用來制造金屬切削刀具,冷作模具、高溫軸承等,高速鋼是一種具有高硬度、高耐磨性 和高耐熱性的工具鋼,含鎢、鉬、鉻、釩、鈷等合金元素,合金元素總量達(dá) 10-25%左右。

3.2.4 其他消費(fèi)領(lǐng)域

地緣沖突導(dǎo)致全球石油產(chǎn)量出現(xiàn)波動,石化行業(yè)鉬需求保持穩(wěn)定。俄烏沖突以來,全球原油價(jià)格沖高,目 前布倫特原油已經(jīng)突破 100 美元/桶,2021 年,俄羅斯石油產(chǎn)量達(dá) 5.17 億噸。根據(jù)美國《油氣雜志》(OGJ)統(tǒng)計(jì) 數(shù)據(jù),2021 年全球石油產(chǎn)量約 44.23 億噸,俄羅斯原油產(chǎn)量約占全球的 11.69%。但目前伊核談判進(jìn)展順利,達(dá) 成協(xié)議后,伊朗將提高石油產(chǎn)能至 330 萬桶/天,按照全球平均比重計(jì)算,一噸原油對照 7.35 桶,伊朗石油產(chǎn)能 每年將提升 2.12 億噸/年至 5.39 億噸/年,全球石油實(shí)際供應(yīng)將進(jìn)一步提升,石油冶煉催化劑鉬酸銨的消費(fèi)有望 保持穩(wěn)定。

3.3 鉬價(jià)格中樞有望持續(xù)上漲

3.3.1 鉬歷史價(jià)格復(fù)盤

過去 20 年鉬歷史價(jià)格演變可以分為四大階段:

(1)在 2008 年經(jīng)濟(jì)危機(jī)之前,全球經(jīng)濟(jì)高速增長,直接拉動了合金鋼和不銹鋼需求,全球鉬消費(fèi)隨之?dāng)U 張,鉬供給難以匹配鋼鐵行業(yè)擴(kuò)張速度,進(jìn)入供需錯(cuò)配,這一階段鉬價(jià)迅速沖高,雖有震蕩當(dāng)在很長一段時(shí)間 保持高位。

(2)2008-2016 年,受經(jīng)濟(jì)危機(jī)影響全球制造業(yè)遭遇滑鐵盧,此前累積擴(kuò)張的大量產(chǎn)能無法出清,行業(yè)轉(zhuǎn) 為過剩。鉬價(jià)格斷崖式下跌,并長時(shí)間處于低谷。

(3)2016-2020 年,由于鉬價(jià)格長期處于低迷狀態(tài),多個(gè)礦山產(chǎn)能關(guān)停推出,中國鉬廠商也達(dá)產(chǎn)減產(chǎn)協(xié)議, 供給側(cè)出現(xiàn)約束,鉬價(jià)格逐漸出現(xiàn)反彈。

(4)2020 年以后,新冠疫情肆虐海外冶煉產(chǎn)能停滯,大量鉬精礦涌入國內(nèi),鉬價(jià)格再次出現(xiàn)回落;隨著 全球疫情得到控制,經(jīng)濟(jì)逐步向好,2021 年鉬價(jià)格再次飆升。

3.3.2 鉬價(jià)格有望保持高景氣周期

后疫情時(shí)代,鉬供需平衡出現(xiàn)反轉(zhuǎn),在需求支撐下鉬價(jià)格中樞有望上移。供給端,海外多個(gè)銅鉬伴生礦山 運(yùn)營不及預(yù)期,主因副產(chǎn)鉬出現(xiàn)采礦量、入選品位、回收率下滑的問題,但由于主礦物產(chǎn)量仍穩(wěn)步提升,副產(chǎn) 鉬運(yùn)營情況未獲重視。國內(nèi)未來三年礦山增產(chǎn)有限,僅紫金礦業(yè)一家可提供部分增量,未來兩年鉬供給或?qū)⒕S 持現(xiàn)有水平。需求端,隨著美國萬億基建法案落地,疊加我國穩(wěn)健偏寬松的貨幣政策,全球鋼鐵需求將呈恢復(fù)性增長趨勢。在我國高端制造業(yè)面臨結(jié)構(gòu)性升級的大背景下,對合金結(jié)構(gòu)鋼、不銹鋼以及工具鋼等高端鋼材的 需求將快速增長,進(jìn)而帶動鉬的消費(fèi)。鑒于目前鉬的供給端彈性較差,未來鉬的價(jià)格有望保持高景氣周期。

盈利預(yù)測與投資分析

預(yù)計(jì)公司 2021/2022/2023 年歸母凈利潤分別為 4.7 億、8.0 億和 10.5 億

公司主要產(chǎn)品以鉬爐料、鉬化工以及鉬金屬為主,三類產(chǎn)品價(jià)格均深度綁定鉬精礦。排除貿(mào)易業(yè)務(wù),鉬爐 料業(yè)務(wù)對公司營收以及毛利貢獻(xiàn)分別超過 50%及 60%,預(yù)計(jì)公司 2021-2023 年鉬爐料業(yè)務(wù)營收分別達(dá)到 30.0/36.1/39.7 億元,毛利潤分別達(dá)到 9.0/14.4/17.9 億元;鉬化工業(yè)務(wù)對公司營收以及毛利貢獻(xiàn)均超過 20%,預(yù) 計(jì)公司 2021-2023 年鉬化工業(yè)務(wù)營收分別達(dá)到 9.9/11.9/13.1 億元,毛利潤分別達(dá)到 3.8/5.4/6.3 億元。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關(guān)信息,請參閱報(bào)告原文。)

精選報(bào)告來源:【未來智庫】。

陳夕