科技改變生活 · 科技引領(lǐng)未來

科技改變生活 · 科技引領(lǐng)未來

(報(bào)告出品方/作者:西部證券,李華豐)1玻纖:出口超預(yù)期,對沖產(chǎn)能高增,行業(yè)有望持續(xù)景氣1.1供需匹配:22年粗紗基本匹配,細(xì)紗壓力較大粗紗:風(fēng)電景氣,出口旺盛,對沖產(chǎn)能高增。先看22年,供給端,全年新增產(chǎn)量供給約73萬噸,其中29萬噸為2

(報(bào)告出品方/作者:西部證券,李華豐)

1 玻纖:出口超預(yù)期,對沖產(chǎn)能高增,行業(yè)有望持續(xù)景氣

1.1 供需匹配:22年粗紗基本匹配,細(xì)紗壓力較大

粗紗:風(fēng)電景氣,出口旺盛,對沖產(chǎn)能高增。先看 22 年,供給端,全年新增產(chǎn)量供給約 73 萬噸,其中 29 萬噸為 22 年新增產(chǎn)能帶來的產(chǎn)量貢獻(xiàn),44 萬噸為 21 年新增產(chǎn)能在 22 年滿產(chǎn)帶來的產(chǎn)量提升。需求端,全年新增需求約 71.6 萬噸,其中非美國地區(qū)出口增量 為 41 萬噸(30%的增速),美國地區(qū)考慮關(guān)稅帶來的影響減半,則增量為 3.1 萬噸,國內(nèi) 需求風(fēng)電增量貢獻(xiàn)約 17 萬噸,其他按 3%的增量計(jì)算則增加 10.4 萬噸。整體看,玻纖粗 紗供需匹配度高,全年價(jià)格壓力較小,或在下半年產(chǎn)能投產(chǎn)高峰期時(shí),價(jià)格有所承壓,但 有望憑借加大出口來平穩(wěn)價(jià)格。

再 23 年看,供給端,全年新增產(chǎn)量供給約 59 萬噸。需求端,全年新增需求約 57.4 萬噸,。 整體看,玻纖粗紗供需匹配度高,全年價(jià)格有望繼續(xù)保持景氣。

細(xì)紗:產(chǎn)能高增,需求穩(wěn)增,價(jià)格壓力較大。先看 22 年,供給端,22 年全年新增產(chǎn)量供 給約 26 萬噸,其中 18 萬噸為 22 年新增產(chǎn)能帶來的產(chǎn)量貢獻(xiàn),8 萬噸為 21 年新增產(chǎn)能在 22 年滿產(chǎn)帶來的產(chǎn)量提升。需求端,22 年全年新增需求約 21.8 萬噸,其中出口增量約 10.3 萬噸(30%的增速),國內(nèi)需求電子電器增量貢獻(xiàn)約 11.5 萬噸。22 年整體看,細(xì)紗 22 年產(chǎn)能投放較多,需求增量相對較少,供大于需,價(jià)格壓力較大。而從目前價(jià)格端數(shù) 據(jù)看,一季度的投產(chǎn)高峰帶來細(xì)紗價(jià)格的下行,全年價(jià)格也有所承壓。

再 23 年看,供給端,全年新增產(chǎn)量供給約 20 萬噸。需求端,全年新增需求約 19.4 萬噸。 整體看,玻纖細(xì)紗供需匹配度高,有望逐步消化 22 年產(chǎn)能高增帶來的價(jià)格影響,全年價(jià) 格有望逐步回暖。

1.2 供給端:行業(yè)景氣拉動投資,22年百萬噸產(chǎn)能投放

重資產(chǎn),高技術(shù),行業(yè)供給格局穩(wěn)定。從政策層面看,我國玻纖行業(yè)的準(zhǔn)入門檻粗紗產(chǎn)能 不低于 5 萬噸,細(xì)紗產(chǎn)能不低于 3 萬噸。平均來看,每萬噸玻纖紗產(chǎn)能投放需要的資金 規(guī)模約為 1.3-1.5 億元。因此,投建一條新的窯爐需要初始投入資金至少 5 億元以上,屬 于典型的重資產(chǎn)行業(yè)。

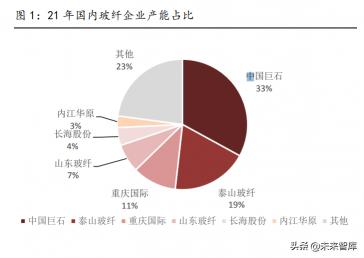

由于玻纖行業(yè)是技術(shù)和資金密集型行業(yè),且規(guī)模優(yōu)勢能夠帶來成本節(jié)省,行業(yè)集中度較高, 全球 CR6 長期維持在 70%左右的水平。我國玻纖行業(yè)的競爭格局已經(jīng)相對穩(wěn)定,三大家 玻纖企業(yè)為中國巨石、泰山玻纖、重慶國際,走規(guī)模化生產(chǎn)成本節(jié)約路線,三小家玻纖企 業(yè)為長海股份、四川威玻、山東玻纖,走差異化競爭道路。近年來,隨著行業(yè)落后產(chǎn)能的 淘汰,以及新增產(chǎn)能以龍頭企業(yè)為主,行業(yè)呈現(xiàn)出集中度提升的趨勢。

行業(yè)景氣拉動投資,22 年新增產(chǎn)能創(chuàng)新高,粗紗投產(chǎn)高峰或在下半年。20 年下半年以來, 疫情后制造業(yè)復(fù)蘇,以風(fēng)電、新能源汽車需求爆發(fā)式增長,玻纖產(chǎn)品價(jià)格持續(xù)漲價(jià),目前 依舊維持高位。行業(yè)景氣帶動企業(yè)投資熱情,21 年以來以巨石為代表的頭部企業(yè)加速產(chǎn) 能投建。整體看, 21 年行業(yè)新增產(chǎn)能為 90 萬噸,而 18-20 年分別為 92.7、4.8 和 61.4 萬噸。

22 年看,全行業(yè)看預(yù)計(jì)有 106 萬噸玻纖產(chǎn)能投放,其中粗紗 76 萬噸,細(xì)紗 30 萬噸。具 體看細(xì)紗,一季度中國巨石/泰山玻纖/建滔集團(tuán)預(yù)計(jì)投放產(chǎn)能規(guī)模分別為 10/6/5 萬噸;四 季度,臺玻集團(tuán)/建滔集團(tuán)預(yù)計(jì)投放 4/5 萬噸。

粗紗方面,3 月份重慶三磊/邢臺金牛預(yù)計(jì)投放 12/10 萬噸,7 月份重慶國際預(yù)計(jì)投放 15 萬噸,8 月份巨石桐鄉(xiāng)(冷修)和中國巨石(成都)預(yù)計(jì)分別投放 10/12 萬噸,9 月份巨 石埃及冷修投產(chǎn) 12 萬噸,10 月份重慶國際預(yù)計(jì)投放 5 萬噸。

綜合來看,22 年全年供給端略有富裕,細(xì)紗上半年有較多產(chǎn)能投放,目前價(jià)格已有所承 壓,粗紗產(chǎn)能下半年投放較多,價(jià)格或也有所承壓,但全年看,從前文供需匹配度測算來 看,22 年國內(nèi)供需匹配度依舊保持良好狀態(tài),價(jià)格或?qū)⒕S持高位。

1.3 需求端:國內(nèi)穩(wěn)步增長,出口高景氣

1.3.1 國內(nèi):風(fēng)電景氣支撐粗紗需求,電子穩(wěn)增提振細(xì)紗用量

風(fēng)電景氣支撐粗紗需求,電子穩(wěn)增提振細(xì)紗用量。從下游需求看,玻纖需求主要包括建筑 材料、交通運(yùn)輸、電子電器、環(huán)保風(fēng)電等, 既可以用于游艇外殼又可以用于風(fēng)機(jī)葉片,既 可以用于復(fù)合管道,用可以用于隔熱保溫材料等。其中,細(xì)紗主要運(yùn)用于電子電器領(lǐng)域的 PCB 構(gòu)件,其他領(lǐng)域一般均使用粗紗。

風(fēng)電領(lǐng)域,玻璃纖維具有優(yōu)越的增強(qiáng)效果、重量輕等特點(diǎn),是用于制造風(fēng)力發(fā)電設(shè)備玻璃 鋼葉片和機(jī)組罩的一種良好材料,因此風(fēng)電領(lǐng)域?qū)Σ@w需求主要來自風(fēng)電設(shè)備,設(shè)備取決 于需求的增量和設(shè)備的更新。而隨著碳達(dá)峰、碳中和等目標(biāo)的逐步確立,風(fēng)光電等新能源 迎來重大發(fā)展機(jī)遇,裝機(jī)量持續(xù)創(chuàng)新高,進(jìn)一步拉動相關(guān)玻纖紗需求,預(yù)計(jì)未來 3 年的年 均增量需求接近 16 萬噸。

電器領(lǐng)域,細(xì)紗在電子產(chǎn)品的生產(chǎn)制造中起到重要作用,其下游產(chǎn)品玻纖布是覆銅板的主 要原料之一,而 PCB 是電子元器件之母。目前,國內(nèi) 5G、信息中心等需求旺盛,帶動電 子紗需求,預(yù)計(jì)未來 3 年的年均增量需求為 10 萬噸以上。

風(fēng)電:政策推動,風(fēng)電裝機(jī)需求提升,提振玻纖需求

多重政策助力,打開行業(yè)發(fā)展空間。2021 年 2 月國家能源局出臺《關(guān)于 2021 年風(fēng)電、 光伏發(fā)電開發(fā)建設(shè)有關(guān)事項(xiàng)的通知(征求意見稿)》,對于風(fēng)電的發(fā)展做出了新的規(guī)劃與部署, 指出 2021 年風(fēng)電、光伏發(fā)電發(fā)電量占全社會用電量的比重達(dá)到 11%左右,同時(shí)要求落實(shí) 2030 年前碳達(dá)峰、2060 年前碳中和,2030 年非化石能源占一次能源消費(fèi)比重達(dá)到 25% 左右,風(fēng)電、太陽能發(fā)電總裝機(jī)量達(dá)到 12 億千瓦以上等目標(biāo)。政策推動風(fēng)電市場,裝機(jī) 量提升提振玻纖需求。

風(fēng)電需求強(qiáng)勁,國內(nèi)年均需求超 70 萬噸。裝機(jī)量迅速提升和葉片大型化帶動玻纖需求, 密度、拉伸強(qiáng)度、模量為風(fēng)電增強(qiáng)材料關(guān)鍵指標(biāo),玻纖為主流風(fēng)電葉片增強(qiáng)材料,主要是 因?yàn)椴@w性能優(yōu)異且具備經(jīng)濟(jì)性。

風(fēng)電風(fēng)機(jī)材料成本占比在 95%以上,其中葉片占風(fēng)機(jī)材料成本 20%左右,而玻纖又占風(fēng) 電葉片材料成本的 28%。玻纖的高性價(jià)比使其成為以葉片復(fù)合材料的首選。近 10 年纏繞 直接紗 2400tex 價(jià)格中樞在 4000-7000 元/噸,而 OC 高端風(fēng)電紗 1200tex 高模量直接紗 (H 玻纖)價(jià)格大約在 10000-12000 元/噸,價(jià)格位于鋼材與鋁合金之間,風(fēng)電葉片大規(guī) 模使用玻纖不會大幅提升成本。

根據(jù)西部電新組預(yù)測,22~24 年國內(nèi)新增裝機(jī)累計(jì)容量可達(dá) 218GW, 保守估計(jì) 1GW 風(fēng) 電玻纖用量在 1 萬噸,未來三年僅風(fēng)電新增裝機(jī)容量對于玻纖需求可達(dá) 218 萬噸,并且隨 著發(fā)展,國內(nèi)減碳運(yùn)動的不斷發(fā)酵,玻纖需求量遠(yuǎn)大于這一數(shù)字。

電子:電子時(shí)代,PCB 需求景氣,提振玻纖銷售

電子紗電子工業(yè)核心材料之一。電子紗是一種絕緣性較好的玻纖材料,可制成玻纖布,用 于印制電路板(PCB)的核心基材-覆銅板的生產(chǎn)。電子紗約占覆銅板成本的 25%-40%, 而覆銅板占 PCB 成本的 35%-40%左右,是制備 PCB 的重要原材料,其需求與 PCB 行 業(yè)發(fā)展息息相關(guān)。

根據(jù) Prismark,預(yù)計(jì) 2025 年中國大陸地區(qū) PCB 產(chǎn)值達(dá)到 460.4 億美元,21-25 年平均增 速 5.43%,按電子紗占 PCB 成本 10%以及電子紗價(jià)格約 1 萬元/噸去測算,21-25 年中國 大陸地區(qū)每年電子紗需求增量約 10 萬噸以上,保持穩(wěn)定增長。

1.3.2 出口:海外需求旺盛,未來關(guān)稅豁免或?qū)碓隽啃枨?/strong>

玻纖出口高景氣,歐洲能源危機(jī)及美國關(guān)稅豁免或?qū)碓隽啃枨蟆8鶕?jù)海關(guān)數(shù)據(jù)統(tǒng)計(jì), 2022 年 1 月份我國玻璃纖維紗及制品出口量為 17.93 萬噸,同比去年增長 58.16%;出口金額 3.31 億美元,同比去年增長 56.31%。2 月份我國玻璃纖維紗及制品出口量為 15.65 萬噸,同比去年增長 42.88%;出口金額 2.67 億美元,同比去年增長 44.94%。22 年玻纖 整體出口保持旺盛,預(yù)計(jì)增長幅度為 30%,增量需求超 50 萬噸。

具體看,歐洲能源危機(jī)或?qū)肀就廉a(chǎn)能進(jìn)一步收縮,進(jìn)口需求增加,拉動國內(nèi)出口。美 國關(guān)稅豁免公布第一批名單,玻纖或?qū)⒃诘诙麊沃校粑磥聿@w出口美國獲得關(guān)稅豁 免,或?qū)?6 萬噸以上的需求增量。

1)歐洲:產(chǎn)能缺口或?qū)⒊掷m(xù)加大,國內(nèi)出口迎機(jī)遇

歐洲玻纖需求:產(chǎn)能供給缺口大,進(jìn)口占一半,其中中國企業(yè)占八成。歐洲玻纖市場整體 需求約 100 萬噸,其中 50 萬噸依靠本土企業(yè)供給,50 萬噸依賴進(jìn)口,而中國企業(yè)占據(jù) 40 萬噸,為歐洲核心供應(yīng)商。

具體看歐洲當(dāng)?shù)厣a(chǎn)商,2008 年之后,歐洲本土幾乎沒有大型的玻纖生產(chǎn)公司,僅剩比 利時(shí)、土耳其和白俄羅斯的三家歐洲本土生產(chǎn)廠商,其他都是美國公司在當(dāng)?shù)卦O(shè)立的生產(chǎn) 基地,最有代表性有兩家公司分別為 OC 與 JM。其中,OC 主要產(chǎn)能分布于西班牙、意 大利、 法國、 英國等國家,但單個(gè)生產(chǎn)基地較小只有 1-2 條產(chǎn)線,JM 產(chǎn)能在斯洛伐克 共 3 條窯共計(jì) 15-18 萬噸。而從生產(chǎn)線的老舊程度看,兩家企業(yè)產(chǎn)線的窯齡都在 8 年以上, 較國內(nèi)企業(yè)有不小的差距。

歐洲未來玻纖需求:歐洲產(chǎn)能缺口或?qū)⒗^續(xù)提升,國內(nèi)出口企業(yè)迎來新機(jī)遇。目前,國外 玻纖產(chǎn)能投資屬于比較克制甚至是緊縮的狀態(tài)。很多國外企業(yè)有剝離、關(guān)停玻纖業(yè)務(wù)的意 向,如 OC 宣布或?qū)⒊鍪刍蜿P(guān)停干法短切原絲。

同時(shí),歐洲本土當(dāng)前的窯都較老舊且規(guī)模較小,過去十年都是通過冷修增加的產(chǎn)能,未來 有可能面臨關(guān),加之這一輪的能源成本上漲很可能進(jìn)一步加速產(chǎn)能關(guān)停。雖然歐洲相關(guān)政 府出臺補(bǔ)貼計(jì)劃但該部分計(jì)劃都是臨時(shí)性的,企業(yè)長期決策更多是市場行為,關(guān)停的可能 性反而更大。

需求測算:終端需求旺盛,傳統(tǒng)與新能源需求共同增長。目前,歐洲的終端需求與國內(nèi)相 似,歐洲風(fēng)力發(fā)電和房地產(chǎn)市場的景氣,帶動直接紗的大宗需求提升,從而拉動整體玻纖 行業(yè)需求。而新能源汽車輕量化和 5G 基站建設(shè),也持續(xù)支撐行業(yè)需求的增長。具體看, 風(fēng)電支撐粗紗需求,21-25 年年均需要超 20 萬噸,電子電器支撐細(xì)紗需求 21-25 年年均 需求超 10 萬噸。終端需求的旺盛,加大歐洲對于玻纖進(jìn)口的增長。

1)風(fēng)電:歐洲首選電力供應(yīng),未來玻纖年均需求超 20 萬噸

風(fēng)電為未來歐洲首選能源,裝機(jī)持續(xù)超預(yù)期。國際能源署發(fā)布了《2019 世界能源展望》, 對于風(fēng)電的發(fā)展做出了新的規(guī)劃與部署,指出到 2040 年,海上風(fēng)能將成為歐洲主要電力 來源,并在歐洲的碳中和發(fā)展過程中發(fā)揮關(guān)鍵作用。而在 2020 年歐洲新增風(fēng)電裝機(jī)量 14.7GW,2021 年新增風(fēng)電裝機(jī)量 17GW,創(chuàng)下年度新增紀(jì)錄。

風(fēng)電需求強(qiáng)勁,21-15 年歐洲玻纖總需求接近百萬噸。根據(jù)行業(yè)相關(guān)測算,21-25 年歐洲 新增裝機(jī)累計(jì)容量可達(dá) 103.3GW,保守估計(jì) 1GW 風(fēng)電玻纖用量在 1 萬噸,21-25 年僅風(fēng) 電新增裝機(jī)容量對于玻纖需求超 100 萬噸,年均需求超 20 萬噸。并隨著發(fā)展,歐洲減碳 運(yùn)動的不斷發(fā)酵,玻纖需求量遠(yuǎn)大于這一數(shù)字。

2)電子:5G、汽車電子化等多重需求,拉動玻纖需求。

智能化、信息化時(shí)代,支撐玻纖需求穩(wěn)步提升。在智能化、信息化的時(shí)代浪潮中,5G 基 建、大數(shù)據(jù)中心等數(shù)字新基建的發(fā)展對 PCB 及上游電子紗/電子布原材料的供應(yīng)數(shù)量和 質(zhì)量提出了更高要求。

根據(jù) Prismark 預(yù)計(jì)到 2025 年歐洲地區(qū) PCB 產(chǎn)值將達(dá)到 20.47 億美元,21-25 年平均增 速 1.8%。按電子紗占 PCB 成本 10%以及當(dāng)前電子紗價(jià)格約 1.2 萬元/噸去測算,21-25 年全球每年電子紗需求約 10 萬噸左右。

2)美國:關(guān)稅豁免持續(xù)時(shí),或?qū)聿@w需求釋放

關(guān)稅豁免持續(xù)時(shí),未來納入玻纖,或?qū)⒊掷m(xù)釋放需求。2018 年 7 月 11 日上午,美國政府 公布擬對華 2000 億美元輸美產(chǎn)品加征 10%的關(guān)稅清單,2018 年 9 月正式執(zhí)行,并于 2019 年 5 月將加征比例由 10%提升至 25%,對我國對美出口產(chǎn)生一定影響,其中就包括玻纖 及其制品。

2021 年 10 月,關(guān)稅排除程序在美啟動,USTR 公布了 549 項(xiàng)產(chǎn)品清單并征詢意見,最終 在今年 3 月 25 日確認(rèn)了本次關(guān)稅豁免的 352 項(xiàng)商品。本次公布的 352 項(xiàng)豁免產(chǎn)品,多集 中在機(jī)械、鋼鐵、化工、紡服等行業(yè)。未來,隨著豁免范圍的繼續(xù)擴(kuò)大,玻纖有望納入其 中,美國需求有望得到釋放。

具體看,關(guān)稅前后玻纖的出口變化。18 年關(guān)稅前,17 年我國對美出口粗紗為 13.1 萬噸, 18 年收到關(guān)稅影響,部分客戶搶在關(guān)稅前加速囤貨,粗紗出口提升至 16.8 萬噸,而關(guān)稅實(shí)施后的 19-21 年,出口數(shù)量分別降低至 8.0/5.9/9.6 萬噸。我們認(rèn)為,假如未來玻纖及其 制品加入關(guān)稅豁免清單,則玻纖對美出口有望恢復(fù)正常水平,增加需求 6 萬噸以上。

1.4 價(jià)格端:細(xì)紗價(jià)格松動,粗紗價(jià)格或在下半年承壓

細(xì)紗產(chǎn)能上半年密集投放,價(jià)格出現(xiàn)松動。22 年一季度共 21 萬噸產(chǎn)能投放,供給的大幅 增加也帶來價(jià)格的下滑。截止 4 月 15 日,電子紗均價(jià) 8875 元/噸,環(huán)比持平,同比下降 6875 元/噸。

粗紗產(chǎn)能集中在下半年投放,價(jià)格短期較為堅(jiān)挺。截止 4 月 15 日,無堿玻璃纖維紗均價(jià) 6856 元/噸,環(huán)比下跌 6.94 元/噸,年內(nèi)漲幅為 349 元/噸;中堿玻璃纖維紗均價(jià)為 5850 元/噸,環(huán)比持平,年內(nèi)漲幅為 100 元/噸;纏繞直接紗均價(jià) 6267 元/噸,環(huán)比持平,年內(nèi) 漲幅為 100 元/噸。

庫存端看,截至 3 月末,玻纖行業(yè)庫存 24.37 萬噸,環(huán)比上漲 12.77%,同比上漲 16.83%, 行業(yè)庫存為 29.03 萬噸,同比上升 9.3 萬噸,環(huán)比上升 4.7 萬噸,近期有所上漲但仍保持 在歷史低位。

綜合來看,22 年整體投放產(chǎn)能較多,但實(shí)際的產(chǎn)量增量預(yù)計(jì)不足投產(chǎn)產(chǎn)能的一半,預(yù)計(jì) 增加 47 萬噸產(chǎn)量,為 21 年國內(nèi)總體產(chǎn)量的 7.5%,且大部分產(chǎn)能在下半年增加。全年看, 玻纖粗紗價(jià)格上半年依舊可以保持高位,下半年略有壓力,23 年價(jià)格或?qū)⒙杂邢陆担患?xì) 紗方面,22 年全年壓力較大。(報(bào)告來源:未來智庫)

2 水泥:穩(wěn)增長支撐需求,高股息凸顯價(jià)值

2.1 需求端:地產(chǎn)政策持續(xù)向好,基建投資有望加速

地產(chǎn)數(shù)據(jù)尋底回升,基建投資有望加速。從水泥的下游需求來看,2022 年 1-3 月全國房 地產(chǎn)開發(fā)投資同比增長 0.69%,增速較去年同期下降 24.9pct,較 22 年 1-2 月下降 3.0pct。 1-3 月份,房地產(chǎn)開發(fā)企業(yè)房屋施工面積 80.6 億平方米,同比增長 0.99%,增速較去年 同期下降 10.2pct。地產(chǎn)投資及施工在行業(yè)融資端受限情況下,表現(xiàn)較差,未來有望隨著 地產(chǎn)政策的進(jìn)一步出臺,地產(chǎn)數(shù)據(jù)有望企穩(wěn)回升。

2022 年 1-3 月,基礎(chǔ)設(shè)施投資(不含電力、熱力、燃?xì)饧八a(chǎn)和供應(yīng)業(yè))同比增長 8.5%。 其中,水利管理業(yè)投資增長 10.0%,公共設(shè)施管理業(yè)投資增長 8.1%,道路運(yùn)輸業(yè)投資增 長 3.6%,鐵路運(yùn)輸業(yè)投資下降 2.9%。基建數(shù)據(jù)表現(xiàn)較佳,后續(xù)有望隨著專項(xiàng)債的加速落 地而進(jìn)一步向好。

22 年專項(xiàng)債發(fā)行超預(yù)期,穩(wěn)增長下基建增長有望提振水泥需求。2022 年 3 月新發(fā)行專項(xiàng) 債 4205.423 億,1-3 月共發(fā)行 1.298 萬億,達(dá) 1.46 萬億提前批的 88.9%。分類別看,3 月新發(fā)行專項(xiàng)債投向 9 大領(lǐng)域的占比分別為:1)市政和產(chǎn)業(yè)園基礎(chǔ)設(shè)施(27.0%);2) 社會事業(yè)(20.2%);3)交通基礎(chǔ)設(shè)施(18.1%);4)保障性安居工程(17.6%);5)農(nóng) 林水利(6.7%);6)生態(tài)環(huán)保(4.8%);7)城鄉(xiāng)冷鏈等物流基礎(chǔ)設(shè)施(4.5%);8)能源 (0.8%);9)國家重大戰(zhàn)略項(xiàng)目(0.1%)。

其中,超 80%的專項(xiàng)債將投向基建領(lǐng)域,未來該部分專項(xiàng)債落地實(shí)行實(shí)物工作量,有望進(jìn) 一步拉動水泥需求。整體來看,專項(xiàng)債發(fā)布較去年發(fā)行速度明顯加快,我們認(rèn)為未來隨著 專項(xiàng)債發(fā)行節(jié)奏加快,今年上半年形成實(shí)物工作量,基建投資有望持續(xù)復(fù)蘇。

供給/銷售/經(jīng)營端多重政策松綁,地產(chǎn)需求有望逐步恢復(fù)。供給端政策來講,2021 年 10 月央行提出部分金融機(jī)構(gòu)對三線四檔存在誤解,要保持房地產(chǎn)信貸平穩(wěn)有序投放;12 月 央行和銀保監(jiān)會鼓勵銀行穩(wěn)妥有序開展并購貸款業(yè)務(wù),重點(diǎn)支持優(yōu)質(zhì)的房地產(chǎn)企業(yè)兼并收 購出險(xiǎn)和困難的大型房地產(chǎn)企業(yè)的優(yōu)質(zhì)項(xiàng)目。同時(shí),加大債券融資的支持力度,支持優(yōu)質(zhì) 房地產(chǎn)企業(yè)在銀行間市場注冊發(fā)行債務(wù)融資工具,募集資金用于重點(diǎn)房地產(chǎn)企業(yè)風(fēng)險(xiǎn)處置 項(xiàng)目的兼并收購;2022 年 3 月外匯局指出配合有關(guān)部門促進(jìn)房地產(chǎn)市場、平臺經(jīng)濟(jì)健康 穩(wěn)定發(fā)展,穩(wěn)定市場預(yù)期。

從消費(fèi)端政策來講,2021 年 10 月銀保監(jiān)會提出“保障好剛需群體信貸需求,在貸款首付 比例和利率上支持首套購房者”,同時(shí)在 12 月份提出“當(dāng)前房貸政策將重點(diǎn)滿足首套和改 善性住房按揭需求”;2022 年 1 月將 5 年期以上 LPR 下調(diào) 5 個(gè)基點(diǎn)至 4.6%,此為 2020 年 4 月以來 5 年期以上 LPR 首次下調(diào);3 月部分銀行首套房利率最低下調(diào)至 4.6%。

從經(jīng)營端政策來講,成都住建局在 2021 年 11 月指出房地產(chǎn)企業(yè)信用等級為 A 級及以上 的,可使用外地銀行保函替代相應(yīng)下浮的監(jiān)管額度。在項(xiàng)目主體結(jié)構(gòu)工程完成四分之三以 及主體結(jié)構(gòu)封頂兩個(gè)節(jié)點(diǎn),監(jiān)管額度內(nèi)預(yù)售資金支取比例上限分別提高 5%;項(xiàng)目并聯(lián)竣 工驗(yàn)收備案后,監(jiān)管額度內(nèi)預(yù)售資金支取比例可達(dá)到 95%。

目前來看,中央/地方頻繁發(fā)布穩(wěn)樓市的寬松政策,從供給端、經(jīng)營端、消費(fèi)端對房地產(chǎn)企 業(yè)進(jìn)行全方位松綁,地產(chǎn)需求的逐步釋放,有望支撐水泥需求。

單位固定資產(chǎn)投資額的水泥消耗系數(shù)已趨于穩(wěn)定,基建地產(chǎn)等固定資產(chǎn)投資提升有望拉動 水泥需求。從水泥消耗系數(shù)的變化來看,2000 年-2015 年水泥消耗系數(shù)從 2.41 一路下降 至 0.43,主要系城市化初期,固定資產(chǎn)投資更多的傾向于基礎(chǔ)設(shè)施和地產(chǎn),而這兩部分在建設(shè)時(shí)主要的材料就是水泥,但進(jìn)入隨著城市化進(jìn)度的深化,固定投資的投向以及其對建 材用料的需求結(jié)構(gòu)發(fā)生了變化,水泥需求占比不斷下滑。15 年之后水泥消耗系數(shù)基本保 持在 0.35-0.60 之間,15 年國內(nèi)城市化率達(dá)到 56.1%,發(fā)達(dá)國家一般為 70%以上,城市 化的進(jìn)程趨穩(wěn)定,相應(yīng)的需求結(jié)構(gòu)和資金投向不會出現(xiàn)大幅的變動,因此水泥消耗系數(shù)整 體維持穩(wěn)定。未來,隨著穩(wěn)增長帶動固定投資的提升,加之水泥消耗系數(shù)的穩(wěn)定,整體水 泥需求有望得到支撐。

2.2 供給端:產(chǎn)能置換趨嚴(yán),錯峰生產(chǎn)常態(tài)化

產(chǎn)能置換要求趨嚴(yán),未來增量產(chǎn)能或?qū)⒁徊较陆怠?1 年,工信部頒布關(guān)于征求《水泥玻 璃行業(yè)產(chǎn)能置換實(shí)施辦法》,其中關(guān)于水泥行業(yè),進(jìn)一步明確了產(chǎn)能置換的要求和對應(yīng)的 比例。內(nèi)容如下:

1)明確 2013 年以來,連續(xù)停產(chǎn)兩年及以上的熟料生產(chǎn)線不能用于產(chǎn)能置換;

2)位于國家規(guī)定的大氣污染防治重點(diǎn)區(qū)域或跨省級轄區(qū)實(shí)施產(chǎn)能置換的比例為 2:1,非大 氣污染防治重點(diǎn)區(qū)域的比例為 1.5:1;

而 18 年頒發(fā)的《水泥玻璃行業(yè)產(chǎn)能置換實(shí)施辦法》中產(chǎn)能置換的比例分別為 1.5:1 和 1.25:1,且未明確停產(chǎn)產(chǎn)能不能用于置換,21 年發(fā)布的新政對于水泥行業(yè)的產(chǎn)能置換更為 嚴(yán)格,未來行業(yè)供給端的增量將進(jìn)一步得到有效控制。

政策嚴(yán)控,新增產(chǎn)能低位運(yùn)行。從具體產(chǎn)能的數(shù)據(jù)看,截至 21 年底,我國累計(jì)新型干法 熟料設(shè)計(jì)產(chǎn)能 18.4 億噸。自 2010 年至今總體上呈現(xiàn)累計(jì)產(chǎn)能增速放緩,每年新增產(chǎn)能基 本保持低位運(yùn)行。

2021 年,全國共投產(chǎn)熟料線 21 條,熟料年產(chǎn)能合計(jì)達(dá) 3183.7 萬噸。與 2020 年相比, 2021 年新投產(chǎn)熟料產(chǎn)能減少了 579.7 萬噸。分地區(qū)來看:陜西在兩條萬噸線點(diǎn)火投產(chǎn)的 加持下,以新投產(chǎn) 620 萬噸熟料產(chǎn)能位列全國第一,貴州 502.2 萬噸,廣西 465 萬噸, 分列 2、3 位。另據(jù)統(tǒng)計(jì),貴州、廣西這兩年共投產(chǎn)的熟料產(chǎn)能分別達(dá) 983.7 萬噸、852.5 萬噸。 2021 年置換熟料產(chǎn)能 3995.9 萬噸,2019 年、2020 年置換熟料產(chǎn)能分別為 4047.2 萬噸、7027.5 萬噸。或受產(chǎn)能置換新政、能耗“雙控”等因素影響,2021 年成為三年來 置換熟料產(chǎn)能最低的一年。

2020 年年末,工信部和生態(tài)環(huán)境部兩部委聯(lián)合發(fā)文,要推動全國水泥錯峰生產(chǎn)地域和時(shí) 間常態(tài)化。2021 年,新疆、江西、川渝、吉林、甘肅等多個(gè)省和地區(qū)紛紛發(fā)布了落實(shí)水 泥行業(yè)常態(tài)化錯峰生產(chǎn)的政策。預(yù)計(jì) 22 年將會有更多省份加入常態(tài)化錯峰行列,水泥行 業(yè)的供給將保持動態(tài)收緊。

錯峰生產(chǎn)常態(tài)化,水泥產(chǎn)量控制有序。今年北方各省的冬季錯峰生產(chǎn)計(jì)劃,停產(chǎn)天數(shù)較去 年基本保持一致,少部分地區(qū)有 15 天左右波動。從各地環(huán)保政策看,差異化錯峰政策延 續(xù)執(zhí)行,實(shí)際環(huán)保監(jiān)管趨勢仍然趨嚴(yán)。2022 年的秋冬季污染防治措施基本延續(xù)了之前幾年 的整體要求,允許差別企業(yè)錯峰生產(chǎn),但是仍然要求滿足最低排放標(biāo)準(zhǔn)。各省份的細(xì)化政 策仍然趨嚴(yán),尤其是在冬季霧霾等環(huán)境惡化情況嚴(yán)重的華北平原地區(qū)。

以華東地區(qū)為例,2022 年山東省限產(chǎn) 120 天,與去年持平;江西省限產(chǎn) 70 天,較去年增 加 15 天;江蘇省限產(chǎn) 70 天,較去年增加 10 天;浙江省限產(chǎn) 60 天,福建省限產(chǎn) 65 天, 都較去年增加 25 天,增幅最大。綜合來看,相較 2021 年,2022 年全國各地水泥企業(yè)錯峰 生產(chǎn)天數(shù)或?qū)⒂兴娱L,且表現(xiàn)出嚴(yán)格執(zhí)行、常態(tài)化進(jìn)行、因地制宜等特點(diǎn)。在多項(xiàng)宏觀 政策的引導(dǎo)下,錯峰生產(chǎn)是大勢所趨,支撐水泥行業(yè)的高質(zhì)量可持續(xù)發(fā)展。

2.3 市場端:復(fù)盤歷史穩(wěn)增長,板塊指數(shù)有望實(shí)現(xiàn)超額收益

復(fù)盤穩(wěn)增長,水泥板塊均表現(xiàn)較好。從歷史上 2011、2014、2018 年的三輪穩(wěn)增長政策 周期經(jīng)驗(yàn)來看,穩(wěn)增長初期政策發(fā)力預(yù)期改善水泥板塊指數(shù)短期上行,隨后在經(jīng)濟(jì)相關(guān)數(shù) 據(jù)驗(yàn)證前板塊指數(shù)整體呈現(xiàn)震蕩走勢。而后隨著數(shù)據(jù)公布,超預(yù)期則板塊整體上行,低于 預(yù)期則下行。整體來看,在政策周期中水泥板塊相對于滬深 300 指數(shù)大都實(shí)現(xiàn)顯著的超額 收益。

當(dāng)前處于新一輪穩(wěn)增長政策周期的前期階段,未來隨著穩(wěn)增長政策的不斷推動,水泥板塊 相對于滬深 300 指數(shù)有望實(shí)現(xiàn)超額受益,未來本輪經(jīng)濟(jì)數(shù)據(jù)的實(shí)際落地也將進(jìn)一步強(qiáng)化穩(wěn) 增長概念,提振板塊行情。

1)2011-2013 年穩(wěn)增長復(fù)盤

2011 年 12 月 14 日,中央經(jīng)濟(jì)工作會議正式定調(diào)穩(wěn)增長。受穩(wěn)增長政策實(shí)際落地影響,水泥產(chǎn)量月度同比增長,期間最高漲幅超過 40%。指數(shù)表現(xiàn)方面,水泥板塊在一個(gè)季度內(nèi) 漲幅超過 20%,對比同期滬深 300 指數(shù)實(shí)現(xiàn)超額收益超過 10%;其后兩年左右水泥板塊 大幅震蕩調(diào)整,至 2012 年年底到達(dá)市場底部繼而逐步回升。

2)2014-2016 年穩(wěn)增長復(fù)盤

2014 年 3 月 19 日,國務(wù)院常務(wù)會議發(fā)出經(jīng)濟(jì)穩(wěn)增長信號。受穩(wěn)增長政策實(shí)際落地影 響,水泥產(chǎn)量月度同比短期增長后出現(xiàn)下跌回調(diào),而后保持小幅波動。板塊指數(shù)方面,水 泥板塊緩步上漲,在大盤整體環(huán)境較好情況下,漲幅超過 150%,其后回調(diào)并在 50%上下 波動;對比同期滬深 300 指數(shù)超額收益為負(fù),主要系流動性導(dǎo)致大盤快速上漲,水泥整體 市值較大,相對彈性低。

3)2018-2020 年穩(wěn)增長復(fù)盤

2018 年 7 月 23 日,國務(wù)院常務(wù)會議發(fā)出經(jīng)濟(jì)穩(wěn)增長信號。受穩(wěn)增長政策實(shí)際落地影 響,水泥產(chǎn)量月度同比長期增長,期間最高漲幅超過 20%;板塊指數(shù)方面,水泥板塊短期 下跌至年末開始回升,至 2019 年 3 月實(shí)現(xiàn)正收益,至 2020 年 3 月收益率超過 40%;對 比同期滬深 300 指數(shù)超額收益為正,至 2020 年 3 月超額收益率超過 35%。

4)2021-至今年穩(wěn)增長復(fù)盤

2021 年 12 月份中央經(jīng)濟(jì)工作會議定調(diào)穩(wěn)增長。受穩(wěn)增長預(yù)期影響,水泥板塊截至目前 震蕩上行,至 2022 年 4 月初實(shí)現(xiàn)正收益;對比同期滬深 300 指數(shù)超額收益為正,至 2022 年 4 月初超額收益率將近 20%。

2.4 估值端:估值處于低位,高安全邊際,防御首選

具體看各水泥龍頭,海螺水泥 PE 和 PB 分別為 6.37x 與 1.10x;華新水泥 PE 和 PB 分別 為 8.50x 與 1.65x;萬年青 PE 和 PB 分別為 5.87x 與 1.17x;塔牌集團(tuán) PE 和 PB 分別為 6.68x 與 0.92x。

龍頭水泥公司分紅比例逐年提高,股息率處于 A 股前列,防御價(jià)值凸顯。近幾年,水泥 行業(yè)的高景氣也推動企業(yè)提高分紅比例,維護(hù)股東權(quán)益,提振市場信心。具體看頭部水泥 公司,海螺水泥分紅比例從 18 年的 30%提升至 21 年的 38%,中國建材從 18 年的 19% 提升至 21 年的 36%,華新水泥從 18 年的 33%提升至 21 年 40%,冀東水泥則提出 21-23 年現(xiàn)金分紅比例提升至不低于當(dāng)年可供分配利潤 50%。

再從股息率看,18-21 年 SW 水泥板塊在整體 A 股一級行業(yè)中分別排 9/7/5/6,位于 A 股 前列,且近幾年股息率排名呈上升趨勢,投資加之凸顯。具體看行業(yè)龍頭,截止 5 月 6 號, 以 21 年年報(bào)公布分紅來計(jì)算,海螺水泥/華新水泥/冀東水泥/中國建材其股息率分別為 6.1%、4.7%、7.2%、8.1%,股息率遠(yuǎn)超基礎(chǔ)利率及銀行存款,防御屬性突出。(報(bào)告來源:未來智庫)

3 玻璃:成本支撐價(jià)格,看好節(jié)能新規(guī)帶來擴(kuò)容

3.1 22年供需雙弱,成本有望支撐玻璃價(jià)格

供給端:增難減易,冷修復(fù)產(chǎn)成邊際影響主要因素,高成本低需求背景下,產(chǎn)線冷修有望 加速。16 年以后,隨著政策對于新能產(chǎn)能的嚴(yán)控,行業(yè)新增產(chǎn)能得到控制,產(chǎn)線的冷修 與復(fù)產(chǎn)成為影響行業(yè)供給的重要因素之一。而復(fù)盤 08 年以來新投產(chǎn)線看,09-14 年行業(yè) 生產(chǎn)線投產(chǎn)較為密集,考慮到玻璃產(chǎn)線在連續(xù)生產(chǎn) 8-10 年左右需要進(jìn)行冷修,冷修時(shí)間 在半年左右,以此推算,17-24 年為行業(yè)冷修的高峰期。

同時(shí),考慮到 21 年行業(yè)高景氣下,部分企業(yè)為追求高利潤或延遲產(chǎn)線冷修,加之 21Q4 以來純堿、燃油等價(jià)格大幅上漲,而玻璃價(jià)格從高位持續(xù)下降,企業(yè)利潤進(jìn)一步壓縮,進(jìn) 一步促使企業(yè)在 22 年停產(chǎn)冷修。整體來看,22 年行業(yè)供給端增量有限,未來隨著地產(chǎn)竣 工的回暖,供需有望逐步匹配。

需求端,政策積極信號密集釋放,地產(chǎn)基本面逐步探底,支撐玻璃需求。從政策發(fā)布的情 況看,21 年地產(chǎn)政策偏緊,各月官方發(fā)布的政策以收緊為主,而自 21 年 11 月開始,穩(wěn) 增長的提出及實(shí)施,政策開始轉(zhuǎn)向,放松信號不斷頒布。22 年 1-3 月,各省各地地產(chǎn)放 松的政策月均超過 20 條,2-3 月更是超過 30 條,地產(chǎn)政策的加速放松有助于支撐行業(yè)基 本面。

從銷售端數(shù)據(jù)看,22 年 3 月百強(qiáng)房企實(shí)現(xiàn)銷售金額 5795 億元,同比 21 年同比下降 52.6%, 與上一個(gè)參考年份 19 年相比,同比下降 37.5%,降幅擴(kuò)大 26.2pct。 從供地端數(shù)據(jù)看, 3月全國土地市場經(jīng)營性土地供應(yīng)總建筑面積達(dá) 14078 萬平方米,環(huán)比大漲 115%,但同比 下降了 29%。從拿地端數(shù)據(jù)看,3 月全國土地市場經(jīng)營性用地成交建筑面積達(dá) 6463 萬平 方米,受上月低基數(shù)的影響,環(huán)比大增 55%,但同比下降 60%。

整體來看,地產(chǎn)基本面數(shù)據(jù)依舊表現(xiàn)不佳,但供地和拿地?cái)?shù)據(jù)環(huán)比已經(jīng)出現(xiàn)一定的改善, 未來隨著政策的逐步發(fā)力,地產(chǎn)行業(yè)基本面有望逐步修復(fù),進(jìn)一步拉動產(chǎn)業(yè)鏈需求。

價(jià)格端:需求疲軟,價(jià)格逐步尋底,企業(yè)成本線有望對價(jià)格產(chǎn)生有利支撐。受地產(chǎn)需求疲 軟及疫情影響,22 年以來玻璃均價(jià)同比下滑明顯。具體看截至一季度末,全國玻璃價(jià)格 為 105.78 元/重箱,同比下降 10.24%,22Q1 全國玻璃均價(jià)為 113.92 元/重箱,同比略微 下降 1.22 元/重箱,環(huán)比 21 Q4 下降 7.76 元/重箱。

在目前原材料及能源價(jià)格上漲的背景下,生產(chǎn)成本將有利的支撐玻璃價(jià)格,未來價(jià)格出現(xiàn) 大幅下降的可能性較低。具體看,玻璃生產(chǎn)成本以純堿、燃料為主,其中純堿 20%-30%, 燃料占 30%-40%,其他材料占比較小,價(jià)格波動也較低,因此純堿、燃料為影響玻璃成 本的主要因素。而燃料方面重油、石油焦、天然氣、煤制氣各有千秋,目前石油焦應(yīng)用較 廣,天然氣推廣最快。

具體看原材料,22 年 Q1 全國石油焦均價(jià)為 4287 元/噸,同比上漲 1899 元/噸,漲幅高達(dá) 79.5%,與 21 年 Q4 相比上漲 704 元/噸。22 年 Q1 全國天然氣均價(jià)為 3.25 元/立方米, 同比上漲 0.28 元/立方米,漲幅為 9.43%,環(huán)比上漲 0.31 元/立方米,漲幅為 10.54%。今 年以來原材料價(jià)格受地緣政治沖突影響,價(jià)格出現(xiàn)大幅波動,全年看西方國家對俄的制裁 短期難以取消,以原油和天然氣為代表的大宗商品價(jià)格仍舊會處于高位,對行業(yè)產(chǎn)生不利 影響。

而從玻璃的毛利端看,隨著原材料上漲,而玻璃價(jià)格未有大幅上漲,玻璃毛利自 Q4 季度 開始大幅下降,截至 2022 年 3 月 31 日,玻璃-純堿-石油焦價(jià)格差為 33.38 元/重箱,同 比價(jià)差-44 元/重箱;玻璃-純堿-重油價(jià)格差為 39.46 元/重箱,同比下降 32 元/重箱;玻璃 -純堿-天然氣價(jià)格差為 42.51 元/重箱,同比下降 27 元/重箱。目前看,玻璃盈利情況處在 歷史最高盈利的 30%-40%,玻璃價(jià)格有望得到成本線的有利支撐。

成本端:行業(yè)疲軟下,頭部企業(yè)成本優(yōu)勢更為凸顯。在整體行業(yè)處于需求疲軟情況下,成 本是價(jià)格較好的支撐點(diǎn),而企業(yè)的盈利則取決于其成本的大小,頭部公司規(guī)模和管理突出, 成本遠(yuǎn)低于競爭對手,優(yōu)勢凸顯。具體看,2021 年旗濱集團(tuán)浮法玻璃原片噸生產(chǎn)成本為 1160 元,同時(shí)也為旗濱集團(tuán)近 6 年浮法玻璃原片噸生產(chǎn)成本最高價(jià);2020 年南玻 A 平 板玻璃噸生產(chǎn)成本為 1999 元(計(jì)算口徑為玻璃產(chǎn)品營業(yè)成本),南玻 A 近 5 年平板玻璃 噸生產(chǎn)成本變化幅度不大,大約在 0.2%-0.8%之間;21 年洛陽玻璃的信息顯示玻璃噸生 產(chǎn)成本為 1804 元(以 2mm 為基準(zhǔn)),單位成本變化幅度在 1%-6%之間。綜合來看,龍頭旗濱成本優(yōu)勢顯著,在行業(yè)低迷期更具抗風(fēng)險(xiǎn)能力。

玻璃生產(chǎn)成本主要由兩部分構(gòu)成:一是原材料(約占生產(chǎn)成本 40%),主要是純堿和硅砂, 二是能源(約占生產(chǎn)成本 40%),主要是電力和燃料。且不同玻璃企業(yè)生產(chǎn)用的燃料系統(tǒng) 都不一樣,所以導(dǎo)致玻璃能源成本的差異一方面來自燃料系統(tǒng)的選擇,另一方面來自于工 藝和規(guī)模優(yōu)勢的差異。行業(yè)目前越來越規(guī)范使得優(yōu)質(zhì)企業(yè)成本優(yōu)勢在持續(xù)顯現(xiàn)。

拆分成本看,原材料占比最高,其中其中純堿 20%-30%,燃料占 30%-40%,純堿屬于工 業(yè)品各地區(qū)價(jià)格相差有限,燃料以天然氣為基準(zhǔn),各地價(jià)格有不小的差距。我國玻璃產(chǎn)能 主要分布在長三角、珠三角和環(huán)渤海區(qū),其中河北、山東、江蘇、廣東、湖北為產(chǎn)能靠前 的省份。東部沿海發(fā)達(dá)省份天然氣價(jià)格要明顯高于中西部身份,具體來看:2022 年 4 月 份以來河北省的管道燃?xì)鈨r(jià)格為 3.02 元/立方米,山東省 3.96 元/立方米,江蘇 3.81 元/ 立方米,廣東 3.45 元/立方米,湖北 3.09 元/立方米。

綜上來看,生產(chǎn)成本具有優(yōu)勢的龍頭企業(yè)以及產(chǎn)能位于中西部的玻璃企業(yè)有望在行業(yè)需求 疲軟和原材料價(jià)格高漲的背景下,實(shí)現(xiàn)遠(yuǎn)超行業(yè)增速。

3.2 節(jié)能新規(guī)落地實(shí)施,或?qū)⑻嵴癫Ac節(jié)能玻璃需求

建筑節(jié)能新規(guī),更高的節(jié)能標(biāo)準(zhǔn)下,有望雙雙提振玻璃與節(jié)能玻璃需求。《建筑節(jié)能與可 再生能源利用通用規(guī)范》已于 2022 年 4 月 1 日起實(shí)施,與舊規(guī)相比,新規(guī)公共建筑節(jié)能 要求相比整體提升 20%以上,各類居建要求相比整體提升 30%以上,而玻璃作為外圍護(hù)結(jié) 構(gòu)核心的部分之一,其節(jié)能效率要求有望進(jìn)一步提高。

從建筑供暖和制冷的能耗角度看,根據(jù)《我國 Low-E 節(jié)能玻璃推廣應(yīng)用現(xiàn)狀分析》(2018) 測算,通過門窗傳熱能源消耗約占建筑能耗 28%,通過門窗空氣滲透能源消耗約占 27%, 門窗能耗合計(jì)占 55%,占建筑總能耗的 23%。而建筑幕墻造成的能耗更占到整個(gè)建筑物散 熱量 90% 以上,因此建筑節(jié)能中門窗效能的提高是極為重要的一環(huán)。

而從以往建筑節(jié)能相關(guān)政策的推廣效果來看,居住建筑方面從原先的只用單層普通玻璃逐 步升級為雙層中空玻璃,到目前部分節(jié)能示范城市所用的三層兩腔玻璃(即三層普通玻璃 中夾著兩層空氣層),公共建筑則從單層逐步演變?yōu)殡p層 LOW-E 玻璃,玻璃單位的使用量 和價(jià)值都在不斷提升。展望未來,新版建筑節(jié)能新規(guī)的實(shí)施,一方面推動將推動單位玻璃 的使用量,另一方面高價(jià)值節(jié)能玻璃的滲透率也將加速提升。

新規(guī)下節(jié)能效率要求提升,或?qū)⒃黾咏ㄖ挝皇褂妹娣e,帶來百億增量市場。建筑節(jié)能新 規(guī)下,整體節(jié)能效率的提升勢必會要求建筑各部位增強(qiáng)節(jié)能性,玻璃作為核心的外圍護(hù)構(gòu) 件將必不可缺。從現(xiàn)階段,新建建筑還未受節(jié)能新規(guī)影響,建筑通常采用雙層玻璃中空玻 璃,未來三層兩腔玻璃有望逐步替代雙層玻璃以滿足規(guī)范需求。通過簡單測算,假設(shè)目前 建筑都使用雙層玻璃,則未來新規(guī)帶來的增量達(dá) 358 億元,若目前已有 50%的建筑使用 三層玻璃,則未來新規(guī)帶來的增量達(dá) 143 億元。即使考慮到部分建筑采用雙層 LOW-E 玻 璃而不采用三玻兩腔,但綜合來看新規(guī)下玻璃節(jié)能效率提升帶來的增量需求依舊有望超百 億元。

千億玻璃市場,百億節(jié)能玻璃增量市場。LOW-E 玻璃是通過浮法玻璃加工而成,主要生 產(chǎn)方式包括在線化學(xué)氣相沉積法和離線真空磁控濺射法。在線化學(xué)氣相沉積法是浮法玻璃 冷卻工藝過程中將含有薄膜元素的一種或幾種液體金屬或金屬粉末在襯底表面上進(jìn)行化學(xué)反應(yīng)生成薄膜的方法。離線真空磁控濺射法生產(chǎn) Low-E 玻璃,需一層純銀薄膜作為功 能膜,再利用陰極表面配合的磁場形成電子陷阱,使在 E×B 的作用下電子緊貼陰極表面 飄移在玻璃基片上形成薄膜的技術(shù)。根據(jù)玻璃基片放置位置不同分為垂直法與水平法。

據(jù)中國建筑材料聯(lián)合會數(shù)據(jù),21 年平板玻璃行業(yè)營業(yè)收入 1184 億元,全年產(chǎn)量為 10.17 億重量箱。考慮到目前國內(nèi) LOW-E 的滲透率僅為 12%,隨著節(jié)能新規(guī)的落地,節(jié)能玻璃 滲透率有望加速提升。LOW-E 玻璃價(jià)格比普通浮法玻璃高 20-30%,則滲透率每提升 10pct, 行業(yè)容量有望提升 150 億元左右。

具體看,根據(jù)歐洲平板玻璃協(xié)會 2005 年的報(bào)告,1991 年歐洲各國宣布于 1995 年強(qiáng)制采 用 Low-E 中空玻璃后,Low-E 中空玻璃的市場占有率直線上升,1995 年市占率超過 50%, 使用量從當(dāng)初不足 200 萬平米增加到 2004 年的 3600 萬平米。以德國為例,德國《關(guān)于 新建建筑物節(jié)能法》于 1976 年實(shí)施生效,要求新建筑物必須做隔熱保溫。此后,1984 年《建筑隔熱保溫規(guī)定》要求控制建筑物熱損失、2002 年《能源節(jié)約法》(EnEv)規(guī)范 了建筑材料的保暖性能提出強(qiáng)制性要求,并與稅收掛鉤。至 1999 年,德國建筑中 Low-E 玻璃使用率達(dá) 90%,截止目前 Low-E 玻璃使用率達(dá) 92%。

在建筑節(jié)能相關(guān)政策出臺前,國內(nèi)的建筑基本使用單層普通玻璃,而隨著建筑節(jié)能規(guī)范的 逐步完善,新建建筑使用的玻璃,從單層普通玻璃逐步過渡到雙層中空玻璃,部分節(jié)能要 求更為嚴(yán)格的地區(qū)更是使用三層兩腔或雙層 LOW-E 玻璃。我們認(rèn)為未來隨著建筑節(jié)能新 規(guī)的落地,透光圍護(hù)結(jié)構(gòu)即建筑玻璃的傳熱系數(shù)的進(jìn)一步下降,或?qū)⒓铀偻苿庸?jié)能玻璃的 滲透率提升,行業(yè)龍頭有望率先受益。

LOW-E 玻璃深加工市場,五龍頭占據(jù)中高端,低端企業(yè)眾多。據(jù)不完全統(tǒng)計(jì)我國建筑玻 璃深加工企業(yè)有 2000 多家,但多數(shù)技術(shù)水平較低。其中,中低端市場競爭較為激烈,產(chǎn) 品質(zhì)量參差不齊,整體處于供過于求的狀態(tài)。中高端市場主要由傳統(tǒng)的龍頭企業(yè)所把持, 按照產(chǎn)能計(jì)算,到 20 年業(yè)內(nèi)“五大家”(信義、南玻、旗濱、臺玻和耀皮)合計(jì)占據(jù) LOW-E 玻璃市場 54%的市場份額。

我們認(rèn)為隨著建筑節(jié)能新規(guī)的落地,下游客戶對于節(jié)能玻璃的產(chǎn)品質(zhì)量和節(jié)能效果要求將 進(jìn)一步提升,低端的產(chǎn)品無法滿足節(jié)能指標(biāo)要求有望逐步退出市場,節(jié)能玻璃龍頭企業(yè)或 將享受政策紅利。

4.重點(diǎn)公司分析

中國巨石:成本構(gòu)筑競爭護(hù)城河,高端品類擴(kuò)張打造全球龍頭

產(chǎn)銷兩旺,加速產(chǎn)能擴(kuò)張。中國巨石截至 21 年底,產(chǎn)銷兩旺盈利 60 億元派現(xiàn) 19 億元, 擬投超 50 億擴(kuò)產(chǎn)加速“再造一個(gè)巨石”;巨石九江現(xiàn)有 4 條玻璃纖維池窯拉絲生產(chǎn)線, 總生產(chǎn)能力 35 萬噸/年。為落實(shí)公司“十四五”戰(zhàn)略規(guī)劃,進(jìn)一步擴(kuò)大規(guī)模優(yōu)勢,公司 擬實(shí)施巨石九江年產(chǎn) 40 萬噸玻璃纖維智能制造基地項(xiàng)目;印度項(xiàng)目持續(xù)優(yōu)化設(shè)計(jì);美國 基地 22 年全年有望實(shí)現(xiàn)扭虧。

成本管控能力優(yōu)秀,費(fèi)用率持續(xù)下行。公司堅(jiān)持狠抓提質(zhì)增效目標(biāo)落實(shí),全力增效益、壓 占用,強(qiáng)化預(yù)算管控,成本控制有效有力,產(chǎn)品綜合制造成本持續(xù)下降。16-21 年,公司 費(fèi)用率顯著下降,期間費(fèi)用率由 16 年的 19.98%下降至 21 年的 11.5%,公司持續(xù)的降本 增效及天然氣價(jià)格持續(xù)上行的背景下,21 年凈利潤仍同比上漲 149.51%。

長海股份:玻纖細(xì)分龍頭,產(chǎn)業(yè)鏈協(xié)同提效率

出口持續(xù)向好,行業(yè)景氣有望延續(xù)。疫情后,國外需求的復(fù)蘇,疊加能源危機(jī)下其自供產(chǎn) 能的逐步退出,國內(nèi)玻纖出口持續(xù)向好,1/2 月國內(nèi)玻纖及其制品出口量分別同比提升 58.16%/42.88%。出口的景氣也對沖行業(yè)產(chǎn)能的投放,同時(shí)公司產(chǎn)品體系完整,能滿足各 類客戶需求,出口景氣拉動公司需求。

橫向&縱向產(chǎn)業(yè)鏈布局,優(yōu)化配置協(xié)同發(fā)展。長海股份擁有以玻纖紗、玻纖制品及玻纖復(fù) 合材料為主的縱向產(chǎn)業(yè)鏈,同時(shí)其子公司天馬集團(tuán)擁有玻纖紗、玻纖制品、化工類產(chǎn)品及 玻璃鋼制品為主的橫向產(chǎn)業(yè)鏈,實(shí)現(xiàn)了橫縱向產(chǎn)業(yè)鏈的延伸協(xié)同,形成了產(chǎn)業(yè)鏈優(yōu)勢,通 過共擔(dān)市場開拓成本、共享客戶資源等方式發(fā)揮協(xié)同效應(yīng)提高勞動生產(chǎn)率。

海螺水泥:最具競爭力的水泥龍頭

公司在成本、管理等方面領(lǐng)先行業(yè),是中國水泥行業(yè)優(yōu)秀代表。截至 2021 年末,公司水 泥產(chǎn)能 3.84 億噸、熟料產(chǎn)能 2.69 億噸、商品混凝土產(chǎn)能 1470 萬方、砂石骨料產(chǎn)能 6580 萬噸,為中國第二大水泥企業(yè)。

21 年看,需求端,今年全年受疫情、煤價(jià)和限電等多重不利因素影響,水泥價(jià)格大幅波 動,影響需求,水泥行業(yè)市場表現(xiàn)較弱,公司銷量出現(xiàn)下滑。從全國范圍看,全國水泥市 場需求呈現(xiàn)前強(qiáng)后弱走勢,而全年水泥價(jià)格走勢大幅波動,行業(yè)利潤同比下降 10%,但公 司依舊保持較好的利潤水平。供給端在“雙限”背景下產(chǎn)能持續(xù)收縮,政府專項(xiàng)債和重大 項(xiàng)目的開工有利于支撐水泥需求,對水泥價(jià)格起到關(guān)鍵支撐作用。總體來說,公司在 2022 年有望依托產(chǎn)業(yè)鏈一體化與綠色能源雙發(fā)展的綜合優(yōu)勢繼續(xù)維持較高的價(jià)位和盈利水平。

隨著行業(yè)進(jìn)入供給側(cè)改革新時(shí)代,綠色發(fā)展成為新趨勢,公司在環(huán)保投入、智能工廠建設(shè) 等多個(gè)領(lǐng)域率先發(fā)力,完成海螺新能源股權(quán)收購,新增 19 個(gè)光伏電站、3 個(gè)儲能電站, 綜合優(yōu)勢不斷體現(xiàn)。在未來碳考核成為常態(tài)時(shí),公司優(yōu)勢將不斷突出,我們認(rèn)為公司長期 競爭力得到進(jìn)一步增強(qiáng)。

華新水泥:產(chǎn)業(yè)鏈一體化加速,龍頭地位不斷鞏固

公司為長江中上游區(qū)域水泥龍頭,在西藏有產(chǎn)能布局,海外擴(kuò)張也領(lǐng)先行業(yè),收購西南拉 法基后實(shí)力進(jìn)一步增強(qiáng)。2021 年公司持續(xù)大量資本投入,加速拓展骨料產(chǎn)線布局,全年 資本支出達(dá) 71.6 億,海外水泥業(yè)務(wù)迅速擴(kuò)張。其公開披露的資本開支規(guī)劃表明,為推進(jìn) 企業(yè)轉(zhuǎn)型升級、高質(zhì)量發(fā)展,在“十四五”期間計(jì)劃投資近 600 億,2022 年計(jì)劃支出 122 億元。

2021 全年,區(qū)域景氣度較去 2020 年逐步回轉(zhuǎn),但受疫情、煤價(jià)和限電等多重不利因素影 響,水泥價(jià)格大幅波動,影響需求,水泥行業(yè)市場表現(xiàn)較弱。2022 年政府工作報(bào)告中指 出今年擬安排地方政府專項(xiàng)債券 3.65 萬億元,同時(shí)開工一批具備條件的重大工程、新型 基礎(chǔ)設(shè)施、老舊公用設(shè)施改造等建設(shè)項(xiàng)目,專項(xiàng)債和重大項(xiàng)目的開工有利于支撐水泥需求, 公司整體業(yè)績有望保持穩(wěn)增長。

中長期來看,公司為長江中上游區(qū)域水泥龍頭,海外擴(kuò)張領(lǐng)先行業(yè),西藏區(qū)域布局享有優(yōu) 勢,收購西南拉法基后實(shí)力進(jìn)一步增強(qiáng),且公司受益長三角一體化建設(shè),需求韌性預(yù)計(jì)強(qiáng) 勁。同時(shí),公司骨料、環(huán)保業(yè)務(wù)加速拓展,擴(kuò)張動能不減,海外產(chǎn)能落地,有望形成新的 業(yè)績新增長點(diǎn)。

旗濱集團(tuán):產(chǎn)業(yè)鏈延伸,構(gòu)筑玻璃制造龍頭

1)加碼光伏,深化電子,產(chǎn)業(yè)鏈延伸迎突破。公司擬在云南省昭通市投資新建 4 條 1200t/d 光伏玻璃生產(chǎn)線,項(xiàng)目計(jì)劃總投資約 51.8 億元,項(xiàng)目計(jì)劃分期進(jìn)行建設(shè),預(yù)計(jì) 3 年建設(shè) 完成,在十四五期間光伏行業(yè)高景氣背景下,公司有望享受紅利,支撐業(yè)績穩(wěn)增長。除光 伏玻璃外,公司積極拓展電子玻璃與藥用玻璃,目前公司擁有 1 條在建的高鋁電子玻璃生 產(chǎn)線和 1條在建的中性硼硅藥用玻璃生產(chǎn)線(籌備建設(shè)中的中性硼硅藥用玻璃生產(chǎn)線 2條)。 電子玻璃與中性硼硅管國產(chǎn)替代空間廣闊,公司依托資源、渠道、成本等優(yōu)勢有望異軍突 起,未來產(chǎn)品結(jié)構(gòu)將更加優(yōu)化,高端產(chǎn)品提升公司競爭壁壘。

2)股權(quán)激勵+高分紅,旗濱的本質(zhì)是創(chuàng)業(yè)平臺化公司。在已上市的傳統(tǒng)玻璃企業(yè)中,旗濱 集團(tuán)使用股權(quán)激勵頻次最高。公司 2015 年以來保持著至少 50%左右的現(xiàn)金股利支付比 例,與股東共享發(fā)展成果。公司通過股權(quán)激勵加高分紅的方式組織起了一支干事創(chuàng)業(yè)的鐵 軍,并成為利益分享的平臺,公司戰(zhàn)略進(jìn)取心強(qiáng)、戰(zhàn)略方向判斷精準(zhǔn)并且執(zhí)行力強(qiáng),為實(shí) 現(xiàn)基業(yè)長青打下基礎(chǔ)。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關(guān)信息,請參閱報(bào)告原文。)

精選報(bào)告來源:【未來智庫】。未來智庫 - 官方網(wǎng)站

陳原一