科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

三高怎么買保險?這些產品可以投前段時間,各保險公司相繼公布2019理賠半年報,當中重疾和醫療的理賠數據中,理賠最多的病種指向惡性腫瘤和心腦血管疾病。很多人對心腦血管疾病一知半解,覺得就是心臟病、腦梗這些比較嚴重的疾病,其實風險一直在我們身邊

三高怎么買保險?這些產品可以投

前段時間,各保險公司相繼公布2019理賠半年報,當中重疾和醫療的理賠數據中,理賠最多的病種指向惡性腫瘤和心腦血管疾病。

很多人對心腦血管疾病一知半解,覺得就是心臟病、腦梗這些比較嚴重的疾病,其實風險一直在我們身邊,最常見的“三高”(高血壓、糖尿病、高血脂)就是導致心腦血管疾病的最危險因素。

譜藍君發現身邊很多“三高”人士都是家庭經濟支柱,最需要保障,也不缺買保險這點錢,但是獨獨卡在了健康門檻上,頻頻被拒保。

今天,譜藍君就來給大家上點干貨:“三高”人士怎么成功“帶病投保”。

主要內容如下:

“三高”患者的風險有多高?

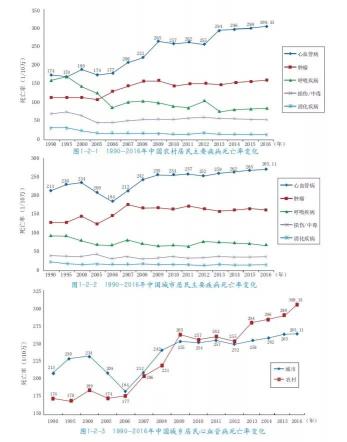

國家心血管病中心今年發布的《中國心血管病報告2018》(以下簡稱“報告”)指出,我國目前心血管病患者2.9億人,死亡率城鄉均居首位,農村心血管病死亡率持續高于城市。

(《中國心血管病報告2018》)

心血管病占居民死亡率40%以上,也就是說,每5例死亡中就有2例是死于心血管病。

報告中還列出了會導致心血管病的危險因素——高血壓、血脂異常、糖尿病、超重率及肥胖率、缺乏運動等。三高赫赫有名,包攬榜首。

家里如果有心腦血管病患的朋友應該很清楚,大多數心腦血管疾病的治療都是非常漫長,甚至是無法根治的,不僅患者可能會失去了工作能力,而且往往會耗費家庭大量的治療費、看護費、復健費用等等。

“三高”人群面臨如此高的風險,除了預防和日常治療之外,盡早投保是轉移風險的最佳方式。

但保險公司可比咱們消費者精明,早已設下了道道關卡,把控風險,因此給廣大三高患者的投保造成了一定難度。

譜藍君今天就給大家排除萬難,扒出一條路讓大家順利投保。

“三高”患者如何“帶病投保”

四大險種中,主要是壽險、重疾險、醫療險有健康要求(嚴格程度從低到高),三高人群投保一般會卡在這三個險種上,而大多短期意外險投保無需健康告知。

因此,咱們下面主要說說三高患者如何投保壽險、重疾險、醫療險。

1、高血壓

高血壓是臨床常見的全身血管性疾病,很容易演變為終身性疾病,不易根治。

早期表征不明顯,可能只是頭痛、頭暈、耳鳴、注意力不集中、記憶力衰退、煩躁等;

后期動脈內血液壓力持續或突然過高,可能會導致心、腦、腎等器官嚴重病變,如腦中風、心肌梗死、腎衰竭等及其他并發癥。

造成高血壓的原因可能有很多,比如:

遺傳性因素;

長期精神焦慮或刺激包括不良視覺、噪音等;

多鈉鹽、低鉀飲食、酗酒、吸煙、攝入過多飽和脂肪酸等不合理生活習慣;

藥物和其他疾病的副作用和不良影響。

因此,高血壓也常見于中老年人、肥胖人士、長期飲酒的人,年齡越大,患病率越高。

高血壓在臨床醫學上的患病率如此高,在保險醫學上要求只會更加嚴苛。

一般收縮壓140mmHg及以上或舒張壓90mmHg及以上就可以確診為高血壓了。

女性在妊娠中后期也有可能會出現血壓升高的現象,一般稱為妊娠高血壓。

這些都有可能投保時在健康告知中被問到:

大多都會直接詢問是否有高血壓,有的會把具體的收縮壓、舒張壓列出來;

即使沒有詢問,也要注意是否有“連續服藥”的問題。

(某重疾險的健康告知)

中招的朋友也不用慌,咱們走核保,只要滿足一定條件,還是可以投保的~

2、高血糖

空腹(即8小時無糖及其他含糖食物攝入)的情況下血糖正常值為4.0-6.1mmol/L,餐后兩小時血糖高于正常范圍7.0mmol/L,就會被無情納入高血糖范圍。

但高血糖只是血糖檢測結果,這個結果可能是一時的,比如吃了一頓甜食也會出現這種結果;

如果是持續的高血糖,就需要引起重視了,可能會使全身各個器官組織發生病變,如胰腺功能衰竭、腎功能受損、抵抗力下降、營養缺乏。

和高血糖緊密相關的糖尿病,“三多一少”(多飲、多食、多尿、體重減輕)的臨床病癥就是源于高血糖導致的各器官病變。

空腹血糖≥7.0mmol/L或餐后兩小時血糖≥11.1mmol/L,基本可以確診為糖尿病。

據報告顯示,10.9%國人有糖尿病,男性患病率高于女性,成人中患糖尿病或糖尿病前期達47%。

而且,糖尿病患者的死亡率明顯高于無糖尿病者——糖尿病患者需要慎用治療心血管病的藥物,因此對于心血管保護藥物的使用率很低。

因此,保險公司對高血糖也是尤為謹慎。

一旦確診為糖尿病(除非是妊娠糖尿病),基本會直接給出紅牌拒保的了,所以有高血糖的朋友要盡早投保。

但有了糖尿病,也不意味著只能“裸奔”,可以退而求其次,選擇

3、高血脂

《中國心血管病報告2018》將血脂異常列為心血管疾病的危險因素之一。目前中國有40.4%成人血脂異常,而且在十年內血脂異常患病率大幅上升,這些數據可以某種程度上讓我們窺見高血脂的高發和危害。

高血脂多發于飲食生活習慣不合理、有高血脂家族史或精神長期處于高度緊張狀態的群體,一般會導致肥胖、動脈粥樣硬化、冠心病、胰腺炎、脂肪肝等不良癥狀或疾病。

判斷血脂主要看兩個指標:血漿的總膽固醇和甘油三酯。

血漿總膽固醇<5.2mmol/l為理想水平,5.2~6.2mmol/L為臨界,≥6.2mmol/L為過高;

血脂甘油三酯<1.7mmol/L為理想,1.7~2.3mmol/L為臨界,≥2.3mmol/L為過高。

壽險對高血脂基本無限制,還是有很多產品可以閉眼投的;

重疾險和醫療險相對嚴格,健康告知一般也不會明確問到高血脂,但需要注意是否有觸碰到健康告知中的“體檢異常”、“長期服藥控制或手術治療”或者“血液檢查異常”情況,有的話就需要核保了。

(某重疾險的健康告知)

以下是針對高血脂的核保指南:

如果不僅僅是高血脂,而是已經到了冠心病、脂肪肝、肝功能異常等程度,就另說了。

總結

因為病因一般是吃得好、動得少,因此“三高”也被很多人戲稱為“富貴病”。

但譜藍君覺得這種說法已經有點過時了,現在很多成功人士,往往有自己明確的規劃,從生活、工作,到自己的身材、健康等方方面面,身邊好多成功人士每天花一兩個小時健身運動;

反而是很多普通家庭的家庭支柱,工作壓力大,經常加班、飲食不規律、頻繁應酬喝酒、缺乏運動……得三高的概率更高。

這些朋友,除了要注意飲食、多加運動以外,更要趁還可以投保的時候,盡早為自己、家人做好保障,因為肩負著一個家庭,病不起,倒不下。

高楠一