科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

金融時報社《中國民營銀行發展報告》課題組

從首批民營銀行試點的“四種經營模式”起步,如今,17家民營銀行已逐步探索出了適合自身的發展之路,并在各自領域內形成了差異化的經營特色。

凈息差表現突出 資金來源依賴同業負債

截至2017年年末,民營銀行總資產3381.4億元,較上年同比增長85.22%。其中,各項貸款余額1444.17億元,同比增長76.38%。

首批試點的5家民營銀行都在開業后兩年內實現了扭虧為盈,而根據對外公布年報數據的12家民營銀行的公開數據,2017年,共有10家民營銀行實現了盈利。

根據銀保監會數據,2017年,民營銀行總計實現凈利潤19.67億元,是上年同期的2.09倍。2018年上半年,17家民營銀行凈利潤達29億元,凈息差為4.25%,遠高于商業銀行2.10%的平均水平。

截至2017年年末,民營銀行不良貸款余額為8億元,同比增長63.81%;不良貸款率為0.53%,同比下降0.04個百分點,與商業銀行1.74%的平均水平相比,低了1.22個百分點。

眾所周知,存貸業務是銀行的基本業務,但由于網點和品牌知名度等問題,民營銀行自成立之初,就一直面臨存款難題。

目前,我國銀行吸收存款主要是線上和線下兩種渠道,民營銀行的網點設立標準是“一行一店”,在只有一個網點甚至沒有物理網點的情況下,吸收存款面臨較大困難,所以大部分民營銀行都轉向線上吸收存款,但是由于民營銀行線上流量有限,且遠程設立賬戶還有一定限制,吸收存款效果不太理想。

現階段民營銀行負債端多數依賴于股東資金以及同業負債,客戶存款占比較低,資金渠道單一,部分民營銀行對包括同業存放、同業拆借、同業存單、賣出回購等在內的短期批發融資方式依賴性較大。

民營銀行負債結構普遍依賴股東存款和對公存款,且總負債規模受限,反過來會影響其放貸能力,不利于在激烈的市場競爭中快速站穩腳跟,也不利于其服務實體經濟、服務民營企業。

2014年,原銀監會下發《關于規范金融機構同業業務的通知》,規定同業負債不得超過銀行負債總額的三分之一;2017年4月,原銀監會下發《關于開展銀行業“不當創新、不當交易、不當激勵、不當收費”專項治理工作的通知》,要求檢查商業銀行同業融入資金余額是否超過負債總額的三分之一。

對于民營銀行來說,同業融資如果受到壓縮,就會導致流動性比例等指標下降。

聚焦特定領域堅守普惠金融理念

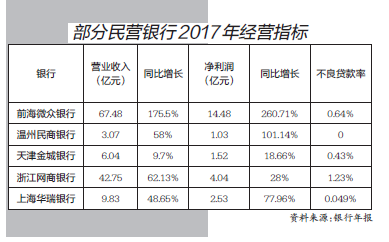

追求差異化定位、堅守普惠金融發展理念,是監管部門設立民營銀行的初衷。在此背景下,首批試點民營銀行基本確定了服務個人客戶和小微企業的業務方向,主要形成四類特色經營模式:個存小貸(前海微眾銀行)、小存小貸(浙江網商銀行)、公存公貸(天津金城銀行)和特定區域存貸款(溫州民商銀行和上海華瑞銀行)。

從首批民營銀行試點的“四種經營模式”起步,如今民營銀行已逐步探索形成了鮮明的業務發展特色。

當前,17家民營銀行的業務定位多聚焦于小微企業、“三農”、自貿區和科創企業等金融需求,通過向具有自身特色和優勢的客戶群體提供有針對性、便利的金融服務,實現差異化精準定位。

各具特色探索差異化發展之路

自2014年籌建之初,前海微眾銀行將發展戰略確定為“普惠金融為目標、個存小貸為特色、數據科技為抓手、同業合作為依托”并堅守至今。前海微眾銀行借助先進的金融科技手段,在2015年5月推出了定位大眾客戶的首款小額信貸產品“微粒貸”,并結合應用場景陸續推出了一系列小額信貸產品,逐步形成了頗具特色的普惠金融業務體系。與傳統金融產品相比,前海微眾銀行以“微粒貸”為代表的小額信貸產品具有“無抵押、無擔保,循環授信、隨借隨還,7×24服務、15分鐘貸款完成”等特點,讓客戶“隨時可得、按需貸款”。

浙江網商銀行背靠阿里電商平臺,獲取客戶資源和交易場景,并加入物流數據等實時信息,構建較完整的交易數據網絡。相比于傳統銀行的客戶,浙江網商銀行主要針對阿里巴巴、天貓及淘寶用戶發展小額信貸業務,并基于風控的創新,2017年6月起將這種金融服務從線上賣家延伸到了線下的小微經營者。浙江網商銀行定位于專注服務小微企業和個體經營者的互聯網銀行,業務依托于實體經濟和真實的交易場景,解決小微企業融資難、融資貴、融資慢問題,為小微企業提供便捷、高效的金融服務。

天津金城銀行立足于天津自貿區,并輻射京津冀、環渤海以開展“公存公貸”業務,其對接京津冀協同發展戰略,積極發展對公供應鏈業務,并確立財政、旅游、汽車、物流、醫療衛生、節能環保、航空航天、電子商務8個細分市場,建立事業部體制,深化細分領域專業度,客戶多為產業鏈條上下游優質中小客戶。同時,天津金城銀行將“一主兩翼”作為主要發展戰略目標,“一主”為傳統業務,“兩翼”為創新業務和互聯網金融,著力打造資產驅動、主動負債型的輕資產銀行。

上海華瑞銀行將其自身定位為“服務自貿改革、小微大眾和科技創新”,積極探索具有華瑞特色的數字化智慧型普惠金融服務體系(新普惠)。作為首家注冊于上海自貿試驗區的法人銀行,上海華瑞銀行的融資包括為進出口業務提供支付結算、跨境融資等服務,客戶以本地區民營企業、小微企業為主。

(完整版報告可點擊鏈接查看中國金融新聞網::http://www.financialnews.com.cn/yh/sd/201903/t20190301_155505.html)

課題組組長:趙學鋒 成員:胡利民 李嵐 翟寬寬 周萃 孟揚 杜冰 趙萌 陸宇航 左希

撰稿統籌:孟揚

王楠遠