科技改變生活 · 科技引領(lǐng)未來(lái)

科技改變生活 · 科技引領(lǐng)未來(lái)

由于市場(chǎng)經(jīng)濟(jì)不景氣,投資無(wú)法保證收益,理財(cái)又跑不過(guò)銀行房貸利息,導(dǎo)致了許多人手上有點(diǎn)閑錢(qián)只能提前還房貸,這樣可以減少家庭的經(jīng)濟(jì)壓力。但在提前還貸的過(guò)程中,一定要選擇適合自己的還貸方式。如果沒(méi)選擇適合自己的方式,那么,提前還貸未必會(huì)給你減輕壓力,相反有可能讓你白白浪費(fèi)一筆資金。

因此,在提前還房貸時(shí),要根據(jù)自身未來(lái)的經(jīng)濟(jì)情況預(yù)估,選擇適合自己的方式。提前還貸可分為先提前還一部分和全部提前還清。

1、月供不變,縮短還貸年限

提前還掉部分房貸后,剩余的房貸月供依然不變,但可以縮短還貸年限。

比如: 兩年前貸款100萬(wàn),年利率為4.9%,期限為30年,本額等息還款方式,月供為5307元,還了兩年后還剩969204元。現(xiàn)在提前還掉369204元,余下貸款還有60萬(wàn),月供不變的情況下還需要還貸年限為多少呢?

經(jīng)過(guò)計(jì)算得出,在月供不變的情況下,還清余款只需要12年零5個(gè)月即可還清,可以節(jié)省利息607513元。

以此可以看出,此方式大大縮短了還貸年限,減少了利息的支出。這種方式適合經(jīng)濟(jì)穩(wěn)定的人,不論未來(lái)市場(chǎng)經(jīng)濟(jì)發(fā)生任何變化,都不會(huì)影響收入的減少,適合于公務(wù)員,教師等事業(yè)單位的人員。

2、還貸年限不變,月供減少

這種方式就是提前還掉部分房貸后,還款期限不變,月供減少。

以以上案例為例,兩年前貸款100萬(wàn),年利率為4.9%,期限為30年,本額等息還款方式,月供為5307元,還了兩年后還剩969204元。現(xiàn)在提前還掉369204元,余下貸款還有60萬(wàn)。在還貸年限不變的情況下,月供是多少呢?

用房貸計(jì)算公式計(jì)算得出,在還貸年限不變的情況下,月供是3285元,與之前的5307元少了將近一半,節(jié)省利息310095元,對(duì)于還貸人來(lái)說(shuō),壓力大大減輕。這種方式適合對(duì)未來(lái)的收入不確定,或者是年齡的增加,收入減少,在未來(lái)家庭開(kāi)支比較大的人使用。像普通員工,小生意人等。

也就是貸款人湊足全部房款后,一次性把剩余的房貸還清,這種方式適合于有錢(qián)人。但也要注意兩點(diǎn):

1、是否到雙方約定的時(shí)間

提前還款時(shí)間是否達(dá)到和銀行約定時(shí)間,如果未達(dá)銀行約定時(shí)間提前還款的,可能被銀行處罰違約金。若違約金少也就算了,違約金多的話(huà),對(duì)還貸人來(lái)說(shuō)很不劃算。

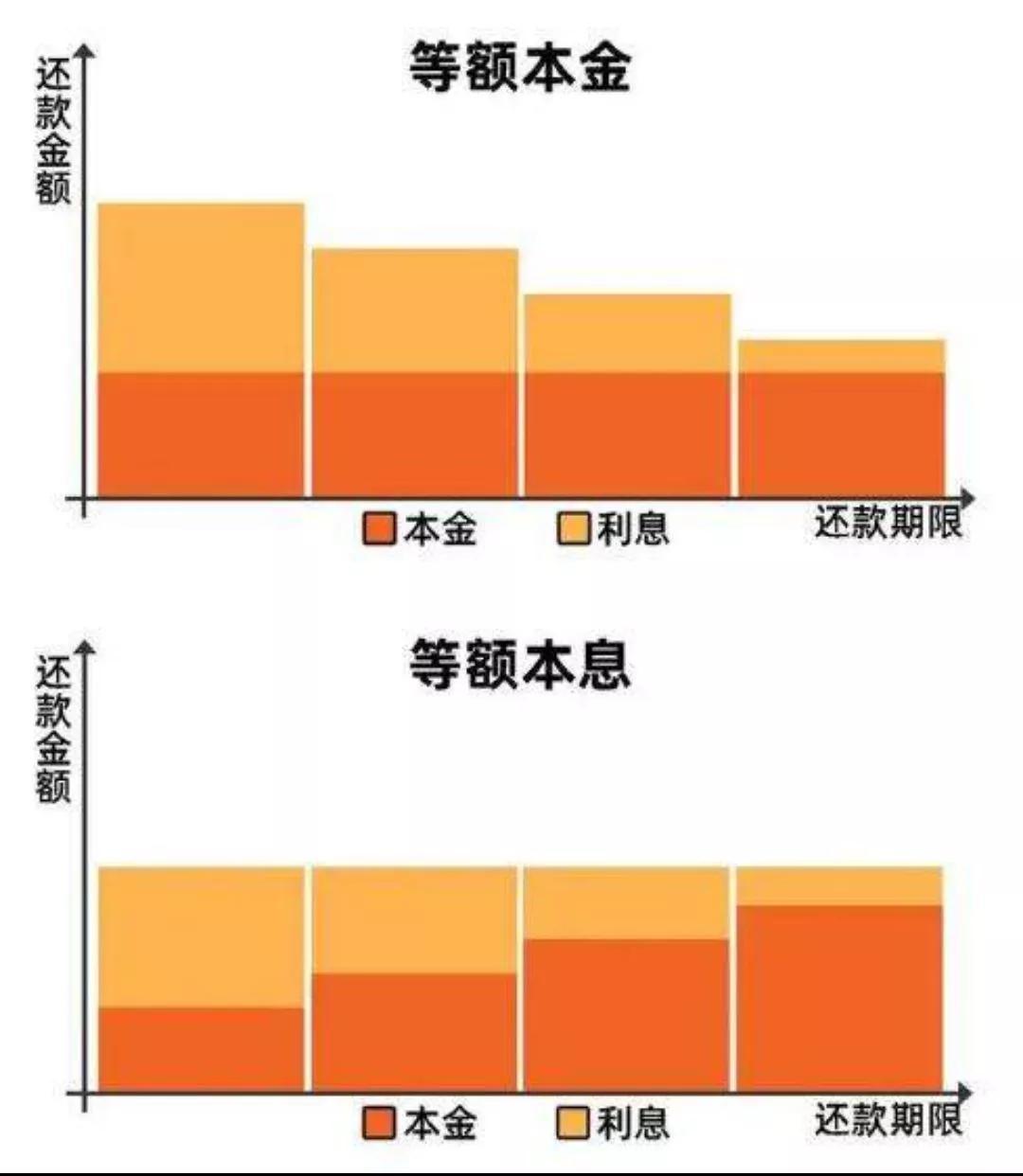

2、還款方式是等額本息還是等額本金

等額本息: 月供不變,前期還款利息大于本金,時(shí)間越長(zhǎng)還的利息也少,本金逐步增多。

等額本金: 還款本金不變,前期還款利息多,首期月供多,時(shí)間越長(zhǎng)還的利息越少,月供越少。

因此,想提前還清全款,還貸方式是等額本息的,最佳還款年限在7年以?xún)?nèi)一次性還清為最好。

還貸方式是等額本金的,最佳還貸年限在10年以?xún)?nèi)(5——10年之間),若往后的話(huà)提前還款就不劃算了。

所以,提前還貸不只是有錢(qián)就去還就行,要根據(jù)自身的情況,用適合的方式可以省下一筆不小的錢(qián),若用不對(duì)可讓自己白白丟掉應(yīng)該屬于自己的錢(qián)。不知大家還款時(shí)都用哪些方式呢?請(qǐng)說(shuō)說(shuō)你的方法。

若我的方式能對(duì)你起到參考作用,請(qǐng)動(dòng)動(dòng)您富貴的手分享、轉(zhuǎn)發(fā),讓更多的人也得到參考。

陳書(shū)