科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

查閱更多PVC行業資訊,歡迎關注“眾塑聯”頭條號/抖音號。現貨市場今日國內PVC各地區主流市場價格小幅下調,期貨震蕩走弱,點價貨源略有優勢,部分現貨市場存在明穩暗降現象。年底需求疲軟預期強烈,各PVC生產企業及貿易商積極去庫,令價格承壓,外

查閱更多PVC行業資訊,歡迎關注“眾塑聯”頭條號/抖音號。

現貨市場

今日國內PVC各地區主流市場價格小幅下調,期貨震蕩走弱,點價貨源略有優勢,部分現貨市場存在明穩暗降現象。年底需求疲軟預期強烈,各PVC生產企業及貿易商積極去庫,令價格承壓,外盤價格大幅下跌,加之海運費高位,東南亞理論套利窗口關閉,國內下游詢盤及采購積極性不高,采購延續剛需為主,整體交投偏弱。今日電石價格略跌,部分PVC生產企業出廠價下調,近期燒堿片堿價格有所反彈,乙烯方面跌后弱穩。

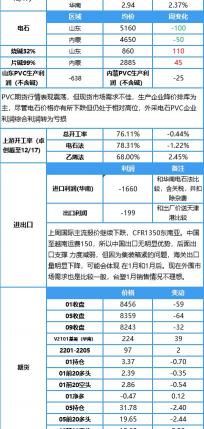

分區域來看,華北地區5型主流價格在8320-8450元/噸,市場價格下跌,北方整體需求不佳,成交清淡。

華東地區5型主流價格在8500-8650元/噸,市場價格穩定,午后期貨走低,成交價格重心略有下移,市場點價出貨為主。

華南地區5型主流價格在8550-8700元/噸,下游詢盤及接貨積極性欠佳,貿易商積極性出貨為主,市場部分價格穩中暗降,預售貨源價格較低,多在預售至1月份。

期貨市場

截至發稿,V2205今開8430元/噸,收于8359元/噸,漲0.04%,結算價:8379,昨日結算價:8449,交投區間8300—8459元/噸,成交104.6萬手,持倉減2.4萬手至31.8萬手。

眾塑聯觀點

近日消息面利好有所兌現,市場消息平淡,基本面缺乏向上驅動力,逐步向弱現實修正靠攏,期貨盤面基本維持在貼近PVC外采電石生產企業的成本區間震蕩運行。

基本面上,在近期PVC供應端的收縮以及上游高庫存降價去庫的驅動下,國內庫存有所去化給與市場提供一定支撐,另外電石價格仍在相對高位且燒堿片堿價格行情走弱,氯堿企業綜合利潤較窄,外采電石企業出現面臨虧損而停車的情況,由于近日電石價格也在下跌,PVC外采電石生產企業壓力有所緩解,目前的虧損還能接受,所以開工負荷沒有明顯下降,但需要注意的是從政策面來看,明年限電和雙控相比今年或有明顯緩解,成本端提振可能難以持續兌現。供需格局上,季節性檢修結束疊加限電減少,供應端轉向寬松,與此同時進入淡季疊加國內經濟下行壓力,庫存去化緩慢,目前處于近幾年高位,且隨著海外供應恢復,外盤價格大跌,出口支撐在也逐步走弱,整體需求存在較大的減弱壓力,供需面上難以給予價格提供有力的支撐。

總體來看PVC自身基本面驅動較弱,近期價格波動主要來源于國內宏觀環境轉暖帶來的驅動從而短期止跌上漲,因此預計或仍將維持一個區間震蕩,重心逐漸下移的格局。

國際方面

12月15日,本周亞洲市場價格繼續下調10-100美元/噸,CFR印度下跌10至1590美元/噸,CFR中國下跌50至1350美元/噸,CFR東南亞下跌100至1350美元/噸。

美國市場方面,美國PVC市場價格維持穩定,美國內市場價格在99美分/磅,12月出口交付價格在1850美元/噸附近。

中國臺灣臺塑最新1月PVC報價環比12月下降120美元/噸,CFR印度在1590美元/噸,環比12月下降120美元/噸;CFR中國在1360美元/噸,環比下降130美元/噸;CFR東南亞在1430-1440美元/噸,環比下降100美元/噸。

上游原料

12月21日,雙控放緩疊加成本下降,電石供給略顯寬松,加之下游PVC行情不佳拖累,電石市場價格連續陰跌。

電石:烏海電石價格在4650元/噸;山東電石價格在5160元/噸。

堿:近日燒堿價格底部呈現反彈態勢。山東32%燒堿860元/噸,上漲15;內蒙99%片堿在2885元/噸,上漲35。

12月21日,亞洲乙烯市場行情穩定,CFR東北亞報價1051-1061美元/噸,CFR東南亞報價1036-1046美元/噸。

上游開工

截至12月16日,國內PVC行業整體開工負荷繼續下降。據卓創資訊數據顯示,PVC整體開工負荷76.11%,環比下降0.44個百分點。

華南下游開工

庫存情況

截至12.17:

(卓創)華東9.46萬,環比減少1.29萬;同比增加1.38萬;華南2.94萬,環比增加0.07萬,同比增加1.95萬;華東加華南12.4萬,環比減少1.22;同比增加3.33萬

(隆眾)華東地區在9.83萬噸,環比減少1.17萬噸,同比增加2.06萬噸;華南地區在3.18萬噸,環比減少0.01萬噸,同比增加1.6萬噸;華東加華南在13.01萬噸,環比減少1.18萬噸,同比增加3.66萬噸。

西南庫存減少700左右,為7000噸。

05多空持倉

05凈多凈空持倉

【免責聲明】以上內容僅供參考,眾塑聯不對所收集的數據、信息的真實性、準確性、完整性和所持的觀點承擔任何法律責任。

劉陽