科技改變生活 · 科技引領(lǐng)未來

科技改變生活 · 科技引領(lǐng)未來

近年來,國家先后出臺了一系列固定資產(chǎn)加速折舊和一次性扣除政策,加大了企業(yè)購置設(shè)備器具前期的稅前扣除金額,減少前期應(yīng)納稅額,有效地緩解了企業(yè)的資金壓力。考慮到咱們學(xué)苑很多學(xué)員,在課程群里經(jīng)常問到有關(guān)「固定資產(chǎn)一次性扣除」的相關(guān)注意事項(xiàng)等問題。

近年來,國家先后出臺了一系列固定資產(chǎn)加速折舊和一次性扣除政策,加大了企業(yè)購置設(shè)備器具前期的稅前扣除金額,減少前期應(yīng)納稅額,有效地緩解了企業(yè)的資金壓力。考慮到咱們學(xué)苑很多學(xué)員,在課程群里經(jīng)常問到有關(guān)「固定資產(chǎn)一次性扣除」的相關(guān)注意事項(xiàng)等問題。

于是常月決定專門針對固定資產(chǎn)一次性稅前扣除政策,給大家做一個(gè)重點(diǎn)梳理:對政策特點(diǎn)、優(yōu)惠條件等注意事項(xiàng)及賬、表、稅的合規(guī)處理和大家做相應(yīng)探討。

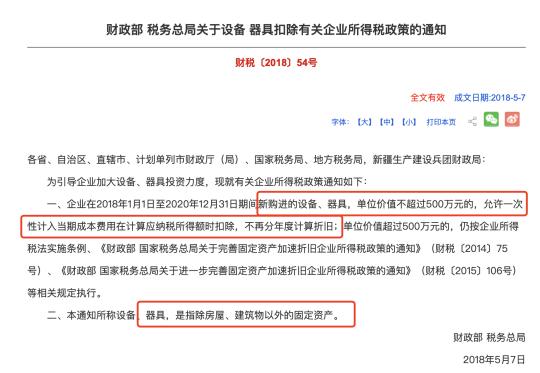

首先,咱們先來認(rèn)真看一下,固定資產(chǎn)一次性稅前扣除的政策規(guī)定。

依據(jù)財(cái)稅〔2018〕54號公告規(guī)定:單位價(jià)值不超過500萬元的可以選擇一次性扣除。

以及財(cái)稅【2021】6號公告將54號文延期到2023年12月31日。

而2022年3月份,出臺了企業(yè)所得稅稅前扣除新政策,固定資產(chǎn)一次性扣除力度再加碼:單位價(jià)值超過500萬元的也可以選擇一次性扣除了。

當(dāng)然,常月也根據(jù)文件中的最低折舊年限,給大家總結(jié)了下面的導(dǎo)圖,方便咱們小伙伴們理解:

一看到關(guān)于一次性扣除的文件更新,就有很多學(xué)員來問:是不是購進(jìn)固定資產(chǎn)就可以一次性直接計(jì)入到成本費(fèi)用就可以了?

借:管理費(fèi)用

貸:銀行存款

正在看文章的你,是不是也有這樣的疑惑?

很多財(cái)務(wù)人員都認(rèn)為,以后不管購買的500萬以下還是符合12號文的500萬以上的資產(chǎn),都可以不計(jì)入固定資產(chǎn)了。

現(xiàn)在老師必須告訴大家,這個(gè)認(rèn)識其實(shí)是錯(cuò)誤的!?

因?yàn)椴还軓臅?jì)準(zhǔn)則還是稅法來看,固定資產(chǎn)都不是以單位價(jià)值為依據(jù)的。

但是如果僅僅以使用年限為準(zhǔn),將價(jià)值很低的金額也直接進(jìn)入到了固定資產(chǎn)去折舊,也未免太死板了。

所以,我們可以根據(jù)自己企業(yè)內(nèi)部核算的需求,去制定固定資產(chǎn)的相關(guān)制度。

這里常月也給大家附上了一個(gè)清晰的導(dǎo)圖,關(guān)于固定資產(chǎn)一次性扣除的易錯(cuò)點(diǎn)總結(jié):

第二,咱們再來看看,關(guān)于固定資產(chǎn)一次性扣除的賬、表、稅處理的難題。

先和大家分享一個(gè)案例

案例分享

A公司在2021年12月購入一輛汽車,固定資產(chǎn)入賬價(jià)值30萬,假設(shè)無殘值,會計(jì)按照6年折舊,稅務(wù)上享受固定資產(chǎn)一次性扣除。那么2022年第3、4季度各自如何填寫申報(bào)表?

可以一塊來捋一下:購買了資產(chǎn),根據(jù)入賬成本直接在賬面顯示固定資產(chǎn)的增加,然后按照準(zhǔn)則的規(guī)定,從次月開始計(jì)提折舊;

購買的時(shí)候:

借:固定資產(chǎn)300000(有進(jìn)項(xiàng)要考慮進(jìn)項(xiàng)稅額)

貸:銀行存款300000

從次月開始逐月折舊

借:管理費(fèi)用/銷售費(fèi)用/生產(chǎn)成本/制造費(fèi)用等4166.67

貸:累計(jì)折舊4166.67

第3季度預(yù)繳稅款:

一次性扣除,重點(diǎn)在2-4欄次的填報(bào);

那按照稅收一般規(guī)定計(jì)算的折舊金額如何填寫?一起來看填表說明??

看到?jīng)]有,這里說的很清楚,填寫的是1個(gè)月的金額哦~

稅收一般規(guī)定指的是:稅法層面對固定資產(chǎn)最低折舊年限的規(guī)定,所以接下來咱們根據(jù)《中華人民共和國企業(yè)所得稅法實(shí)施條例》第60條,就能知道:

在本案例中,小汽車稅法最低折舊年限是4年,那么,

具體填寫表A201020如下:

注意:這里的第6欄,293750是為了方便稅局管理,對你交稅情況并不影響,不用關(guān)注!

附表填寫后,將會自動生成主表。

最終對于本期實(shí)際利潤額的影響為,調(diào)減了262500元;

而第4季度預(yù)繳稅款則為:

資產(chǎn)原值:30萬

帳載折舊:30÷6年??1年=5萬;(比上一季度多了3個(gè)月的數(shù)據(jù))

按照稅收一般規(guī)定計(jì)算的折舊:仍然是0.625萬元;

享受加速折舊:30萬;

納稅調(diào)減金額:30-5=25萬;

最終對實(shí)際利潤額的影響為降低了25萬,因?yàn)橥ㄟ^每月折舊已經(jīng)減去了5萬,所以最終實(shí)現(xiàn)30萬一次性扣除的效果;

那也會有小伙伴問到:一次性扣除需要備案嗎?

這是不需要的,自行享受,相關(guān)資料留存?zhèn)洳榧纯伞?/strong>

那留存?zhèn)洳榈馁Y料,具體有哪些呢?

根據(jù)2018年46號文規(guī)定的內(nèi)容,咱們可以清楚地知道:資產(chǎn)購進(jìn)時(shí)點(diǎn)的資料,比如發(fā)票、到貨單;資產(chǎn)記賬憑證;

還需要核算好有關(guān)的資產(chǎn)稅務(wù)處理和會計(jì)處理差異的臺帳。

以上就是固定資產(chǎn)一次性扣除相關(guān)內(nèi)容了。

如果還有其他的問題,歡迎一起探討~

何陽遠(yuǎn)