科技改變生活 · 科技引領(lǐng)未來

科技改變生活 · 科技引領(lǐng)未來

在網(wǎng)貸行業(yè)快速發(fā)展的初期,由于缺乏統(tǒng)一的信息披露標(biāo)準(zhǔn)和強制性要求,使得從業(yè)人員和消費者對行業(yè)判斷無從下手。中國互聯(lián)網(wǎng)金融協(xié)會的登記披露服務(wù)平臺,以建立客觀、公平、透明的網(wǎng)絡(luò)借貸環(huán)境為目的,適度披露從業(yè)機構(gòu)相關(guān)業(yè)務(wù)活動信息,為網(wǎng)絡(luò)借貸參與主體提供準(zhǔn)確及時的數(shù)據(jù)。

截止2019年2月末,中國互聯(lián)網(wǎng)金融協(xié)會全國互聯(lián)網(wǎng)金融登記披露服務(wù)平臺(下簡稱:登記披露服務(wù)平臺)已先后接入了122家P2P平臺,協(xié)會里的絕大部分P2P會員都已對接和披露,甚至有8家非會員單位也自愿報送,凸顯了P2P平臺對登記與信披的重要性的認(rèn)識。

在積木盒子CEO謝群看來,網(wǎng)絡(luò)借貸行業(yè)的生存和發(fā)展,來自于它的合規(guī)性、對社會的貢獻(xiàn)和客戶的認(rèn)可,由于當(dāng)前行業(yè)的現(xiàn)實狀況,作為信息中介的平臺本身有著信息優(yōu)勢,及時公開準(zhǔn)確的披露,即有利于監(jiān)管和專家判斷行業(yè)整體健康狀況,提出有利于正確引導(dǎo)行業(yè)的政策和建議,也有助于金融消費者特別是出借人端對行業(yè)和平臺的評估和判斷,來理性調(diào)整自己的出借策略。而這一切從效果上來看,則是進一步促進平臺在合規(guī)運營、穩(wěn)健發(fā)展上發(fā)力,服務(wù)投融資兩端更多客戶的切實需求。

謝群表示,以中國互聯(lián)網(wǎng)金融協(xié)會登記披露服務(wù)平臺截至到2019年2月底披露的信息為例,深入挖掘和分析可以發(fā)現(xiàn)網(wǎng)貸行業(yè)正呈現(xiàn)以下幾個明顯的趨勢與信號。

馬太效應(yīng)漸顯 市場集中度深化

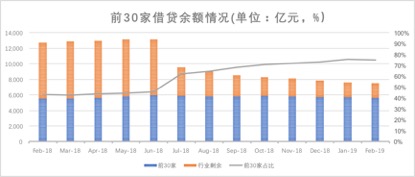

首先,針對行業(yè)整體集中度情況,可以通過規(guī)模較大的平臺數(shù)據(jù)進行分析。在選取了每個月在貸余額前30的網(wǎng)絡(luò)借貸中介機構(gòu)數(shù)據(jù),謝群指出,借貸余額及其借貸余額占行業(yè)整體借貸余額變動的情況正呈現(xiàn)出一種明顯的變化(注:行業(yè)整體借貸余額來于“網(wǎng)貸之家”披露的“待還余額”)。

圖一. 前30家網(wǎng)絡(luò)借貸中介借貸余額情況

根據(jù)圖一可以發(fā)現(xiàn),前30家借貸余額較為穩(wěn)定,基本上位置在5500億元至6000億元之間;與此同時,剩余平臺合計借貸余額呈現(xiàn)先升后降的趨勢,下降最明顯的就是2018年7月份,并在隨后月份中也逐步下降,這說明在市場及監(jiān)管的雙重作用下,規(guī)模較小的平臺逐步平穩(wěn)清退;此外,由于剩余平臺借貸余額的迅速下降,前30家平臺借貸余額占比應(yīng)勢上升,并于2019年2月達(dá)到75%,這也表明網(wǎng)絡(luò)借貸行業(yè)日趨向監(jiān)管合規(guī)度高、市場認(rèn)可度強的平臺集中。

行業(yè)整體風(fēng)險收窄 網(wǎng)貸規(guī)模進一步壓縮

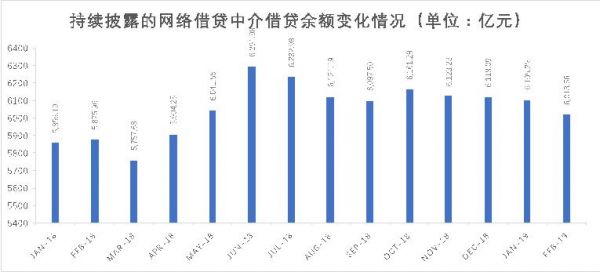

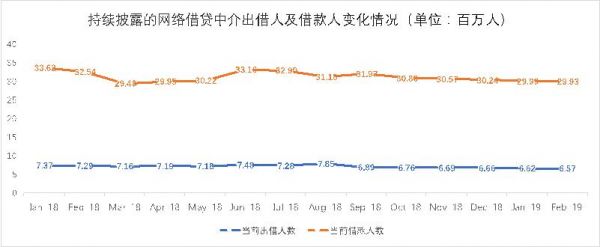

隨著監(jiān)管對控制行業(yè)風(fēng)險要求的提出與落實,可以看出行業(yè)整體發(fā)展趨勢及新要求下的合規(guī)節(jié)奏。謝群透露,2018年底,監(jiān)管部門再次重申了通過“三降”控制行業(yè)風(fēng)險的要求。從中互金登記披露的運營數(shù)據(jù)顯示,所有持續(xù)披露的網(wǎng)絡(luò)借貸中介機構(gòu)整體借貸余額從2018年10月6161.29億元下降到2019年2月份6018.56億元;而當(dāng)前出借人數(shù)及當(dāng)前借貸人數(shù)也同步走低,從2018年9月開始穩(wěn)步下降,當(dāng)前出借人從2018年9月689萬人下降到2019年2月份657萬人;當(dāng)前借款人從2018年9月3197萬人下降到2019年2月份2993萬人。

圖二. 持續(xù)披露的網(wǎng)絡(luò)借貸中介借貸余額變化情況

圖三. 持續(xù)披露的網(wǎng)絡(luò)借貸中介出借人及借款人變化情況

謝群解釋道,為滿足監(jiān)管要求,各網(wǎng)絡(luò)借貸中介機構(gòu)也做出了相應(yīng)努力,從中互金登記披露的運營數(shù)據(jù)中可以看出,所有持續(xù)披露的網(wǎng)絡(luò)借貸中介機構(gòu)整體借貸余額逐步下降,而目前來看,行業(yè)整體風(fēng)險正在逐步收窄,趨于更可控的范圍內(nèi),正逐步向監(jiān)管合規(guī)目標(biāo)靠攏。

深度追蹤平臺 有助用戶預(yù)判陰晴

此外,平臺機構(gòu)于中互金登記披露服務(wù)平臺的信息,對借款人和出借人決定是否使用該平臺進行借貸服務(wù),提供了較好的對比依據(jù)。

雖然不同的出借人對平臺產(chǎn)品的偏好也各有不同,比如個人貸款金額偏小,而且以等額本息還款方式為主,但是總體來說,小散的資產(chǎn)真實性高(作假難度高)、借款人對利率的敏感度相對較低,在投資充分分散的前提下能有效降低出借風(fēng)險。

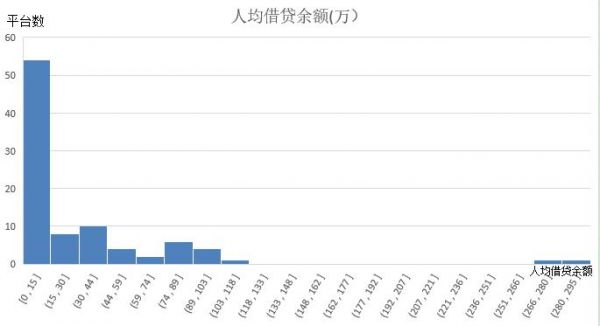

對此,謝群給出了一個判斷竅門,從經(jīng)驗來看,在貸余額比原始出借余額一般要低約一半左右,所以在檢視平臺是否嚴(yán)格執(zhí)行了單筆借款上限額時,可以有一個比較粗略的判斷,即對于企業(yè)借款人來說,人均在貸余額在50萬以內(nèi)的平臺,會以大概率不超過企業(yè)借款不高于100萬的上限。

圖四. 人均借貸余額

此外,通過事后對跑路平臺的報導(dǎo)和挖掘,發(fā)現(xiàn)其創(chuàng)始人和高管團隊在信貸業(yè)務(wù)和風(fēng)險管理方面缺乏經(jīng)驗不專業(yè)性甚至無金融背景,創(chuàng)始人和主要高管同時運營其他企業(yè)導(dǎo)致自融等現(xiàn)象等。

而這些信息,如高管層的年齡分布、學(xué)歷分布和平臺規(guī)模其實都已錄入中互金的披露欄目里,還包括很多出借人關(guān)注的平臺財務(wù)狀況、存管平臺是否入圍白名單等,這些信息無疑能夠幫助出借人做出更符合自己投資偏好的綜合判斷。

最后,謝群提示,如果善于挖掘與利用公開披露信息,無疑將有助于用戶進一步理性決策。

由于當(dāng)前登記披露服務(wù)平臺上披露的信息及數(shù)據(jù)是一直保留的,因此網(wǎng)絡(luò)借貸參與者可以通過該平臺隨時查看任一從業(yè)機構(gòu)當(dāng)前及歷史情況。

若在分析登記披露服務(wù)平臺上的歷史數(shù)據(jù)后發(fā)現(xiàn)重大事項變更或者歷史數(shù)據(jù)表現(xiàn)出現(xiàn)明顯波動時,網(wǎng)絡(luò)借貸參與者可以及時根據(jù)自身偏好調(diào)整對于網(wǎng)絡(luò)借貸從業(yè)機構(gòu)的選擇,有利于幫助網(wǎng)絡(luò)借貸消費者維護自身合法權(quán)益。

注:若未特別標(biāo)注,文中數(shù)據(jù)均來自“中國互聯(lián)網(wǎng)金融協(xié)會登記披露服務(wù)平臺”

李原一