科技改變生活 · 科技引領(lǐng)未來

科技改變生活 · 科技引領(lǐng)未來

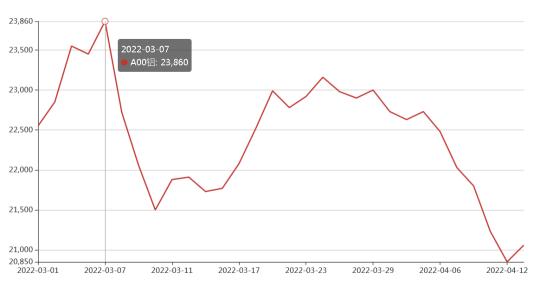

隨著3月初俄烏沖突導(dǎo)致市場供應(yīng)的炒作達到最高潮,鋁價也一度飆升逼近24000元/噸;但隨著上海疫情的爆發(fā),國內(nèi)鋁市基本面急劇轉(zhuǎn)弱,現(xiàn)貨運輸遭受疫情交通管控遏制,需求大幅走弱,下游訂單大減,“旺季不旺”現(xiàn)象再度顯現(xiàn)。此外綜合海外美聯(lián)儲加息信號

隨著3月初俄烏沖突導(dǎo)致市場供應(yīng)的炒作達到最高潮,鋁價也一度飆升逼近24000元/噸;但隨著上海疫情的爆發(fā),國內(nèi)鋁市基本面急劇轉(zhuǎn)弱,現(xiàn)貨運輸遭受疫情交通管控遏制,需求大幅走弱,下游訂單大減,“旺季不旺”現(xiàn)象再度顯現(xiàn)。

此外綜合海外美聯(lián)儲加息信號的釋放,大宗商品整體漲勢受挫,在多空波及下,鋁價迎來震蕩回調(diào)之旅;截止2022年4月14日收盤,滬鋁主力收于21440;而近日來滬鋁盤中最低一度跌至21000下方,較3月初而言,累積降幅超3000元。

圖1是2022年3月-4月現(xiàn)貨鋁價格走勢

從趨勢上看,當前鋁價上升拐點似乎已經(jīng)來臨,滬鋁有望再度開啟漲勢;不過就個人觀點來說,現(xiàn)在談“上升”拐點仍言之過早!短期鋁價多將呈現(xiàn)止跌反彈趨勢,但盤中仍將面臨一定程度調(diào)整,后市看漲思路不變;而短線我們并未持續(xù)看大漲的思路主要有以下幾點:

(此處已添加小程序,請到今日頭條客戶端查看)海內(nèi)外庫存降幅放緩,低庫存對市場提振或已被提前消化

圖2是2022年2-4月LME鋁庫存走勢

圖3是2022年4月12日LME鋁庫存增加情況

從上圖2中,我們可以看出自2月初起,倫鋁庫存便開始持續(xù)去化,經(jīng)歷連續(xù)近兩個月的下降后,在2022年4月12日錄得首次累庫。

從圖3具體庫存增加情況來看,新加坡貢獻唯一增量3725噸;不過仍舊被巴生倉庫的降幅抵消大半,巴生倉庫減少2650噸,其他鹿特丹、巴爾的摩、漢堡出現(xiàn)小幅減少。

(此處已添加小程序,請到今日頭條客戶端查看)總體來說,倫鋁庫存相較往年已處歷史低位,這一點從多家海外機構(gòu)言論中也不難看出:彭博社—LME六大主要金屬合約的可用庫存目前已降至了1997年以來的最低水平;高盛—銅正在“夢游般地走向庫存枯竭”,鋁庫存也持續(xù)相對低位;但不應(yīng)忽略的是,在2022年2-3月間,俄烏沖突已進一步加劇了海外市場供應(yīng)緊張的格局,致使市場已提前消化低庫存多帶來的利好效應(yīng),鋁價在期間內(nèi)也一度沖高,因此當前低庫存實際對價格提振效果已相對有限。

圖4是2018-2022年電解鋁社會庫存走勢

圖4為我國近年來電解鋁社會庫存趨勢圖,不難看出,盡管5年來庫存量不盡相同,但趨勢來說多有共通之處,在傳統(tǒng)旺季下,4-6月間我國社庫多呈現(xiàn)去庫趨勢;而今年波動趨勢已出現(xiàn)明顯上探,去庫幅度有明顯降低,這其中很大程度上是受到當前國內(nèi)疫情端的影響;通過對比不難看出,短期國內(nèi)社會庫存下降幅度已有明顯減弱,對鋁價支撐力度減弱。

綜合海內(nèi)外庫存來看,盡管庫存值均處低位,但其帶來的利好效應(yīng)多已內(nèi)提前消化,而短期降幅的放緩無疑加劇了鋁價整體弱勢格局。

2、疫情持續(xù)擾動鋁市供需兩端,運輸不暢致使“旺季不旺”再現(xiàn)

自3月初上海爆發(fā)疫情以來,隨著疫情的逐步嚴重,各地紛紛加強對交通運輸?shù)陌芽亍?/p>(此處已添加小程序,請到今日頭條客戶端查看)

部分地區(qū)通知如下:

自3月13日起

南京對重點關(guān)注涉疫地區(qū)來寧車輛,在市域高速公路出口設(shè)立35處查驗服務(wù)點;無錫暫時關(guān)閉15條高速通道,開設(shè)9條高速入錫貨運通道;蘇州14個高速通道關(guān)閉,開設(shè)50個高速貨運通道和8個客運通道。此外,常州、南通、連云港、淮安、鹽城、揚州等地對貨車運輸均有本地特色的管控措施。

截至4月9日

合肥繞城高速等30條高速路段的超60個出入口封閉,此外還有多個服務(wù)區(qū)出入口封閉,連霍高速路段有的僅限客車通行,有的僅限貨車通行。此外,省內(nèi)各收費站廣場均按當?shù)卣笤O(shè)置查控點。

自4月10日起

浙江、江蘇兩地對高速公路收費站出口采取24小時關(guān)閉措施,涉及寧波15個,杭州13個。此外,浙江省內(nèi)的嘉興、溫州、湖州、衢州、舟山等多個高速收費站出口、進口或進出口以及服務(wù)區(qū)關(guān)閉.......

據(jù)不完全統(tǒng)計,全國18省高速有部分收費站、服務(wù)區(qū)被封的情況,涉及長三角、東北、西北、華北等省份,有超800的高速出口和服務(wù)區(qū)處于暫時管控狀態(tài)。而當前我國鋁現(xiàn)貨運輸陸運占比極大,在管控越發(fā)嚴格的背景下,市場現(xiàn)貨流通困難,下游訂單驟減,企業(yè)生產(chǎn)放緩;

(此處已添加小程序,請到今日頭條客戶端查看)據(jù)統(tǒng)計所知,目前國內(nèi)20家樣本鋁型材企業(yè)產(chǎn)量總值約18.26萬噸,其中19家樣本產(chǎn)量合計17.91萬噸,環(huán)比2月份增幅不到1%,除個別企業(yè)停產(chǎn)外,3月樣本鋁型材企業(yè)均恢復(fù)正常生產(chǎn),但實際產(chǎn)量未出現(xiàn)較大提升,主因下半旬疫情影響物流交通,訂單量減少,而多數(shù)廠家反饋預(yù)計4月訂單或?qū)⒚媾R更大幅度下滑。

大宗商品價格指數(shù)“高點”已過,或逐步走向下滑

圖5是2021-2022年大宗商品價格指數(shù)走勢

今年以來,受多重因素影響,國際能源和糧食價格呈現(xiàn)上漲態(tài)勢。一季度,反映國際大宗商品價格的路透CRB指數(shù)累計漲幅近30%。受價格上漲推動,一季度我國原油、天然氣、糧食等大宗商品進口值同比均呈兩位數(shù)增長。

而從上圖5中我們可以清晰的看出,一季度大宗商品價格指數(shù)呈現(xiàn)持續(xù)拉升趨勢,但值得注意的是,進入4月,其漲幅已逐漸收窄,乃至逐步走向下跌。

此外,據(jù)國家統(tǒng)計局公布的最新數(shù)據(jù)顯示,2022年3月份,國內(nèi)工業(yè)生產(chǎn)者出廠價格指數(shù)(PPI)同比上漲8.3%,漲幅較上月回落0.5個百分點,已連續(xù)第5個月呈現(xiàn)下降態(tài)勢。不過據(jù)最新消息,近日國常會提出要適時運用降準等貨幣政策工具,降低綜合融資成本,此舉會一定程度刺激國內(nèi)實體經(jīng)濟恢復(fù),后續(xù)大宗商品依舊存在回暖可能。

綜合而言,結(jié)合海外戰(zhàn)爭未止以及歐美俄制裁博弈、國內(nèi)疫情擾動等因素來說,多數(shù)大宗商品短期沖擊新高的動能已有所不足,或走向頹勢風(fēng)險,而大方向上若大宗商品整體走勢向下,則一定程度上又將拖累短期鋁價走勢有偏弱可能。

(此處已添加小程序,請到今日頭條客戶端查看)總結(jié)分析及后期預(yù)測

綜合來說,當前鋁市依舊面臨著多空博弈的格局,上升格局仍未完全打開,盡管國內(nèi)多部門已在聯(lián)合行動解決運輸端問題,但預(yù)計短期難以帶來需求上的實際回暖,給予鋁價的也多為情緒面上的支撐;也就是說短線鋁市基本面實際支撐力度仍不夠強大,不足以帶動價格形成持續(xù)性拉升,滬鋁主力或在22000關(guān)口形成進一步壓力位。

同時我們也應(yīng)關(guān)注一點,從技術(shù)面以及滬鋁持倉角度分析,目前市場多空雙方持倉量均處增倉階段,從4月12日數(shù)據(jù)來看,滬鋁前20名期貨公司多單持倉24.27萬手,空單持倉25.83萬手,多空比為0.94,可以很明顯看出,空方力量仍略強于多頭勢力,且短期并未出現(xiàn)大幅平倉現(xiàn)象,因此技術(shù)面上而言,鋁價也仍未完全走上上升趨勢。

短期行情看,我們認為鋁價將維持高位偏強震蕩趨勢,但下周盤面或仍將不可避免的出現(xiàn)震蕩回調(diào)可能,寬幅波動區(qū)間可參考20800-22000內(nèi),下方支撐參考20800處;而中長期來說,在疫情逐步消散以及庫存支撐強度攀升后,我們依舊看好后市鋁價的上漲,或在4月下旬逐步呈現(xiàn)穩(wěn)中上漲趨勢。

張熙明