科技改變生活 · 科技引領(lǐng)未來(lái)

科技改變生活 · 科技引領(lǐng)未來(lái)

房貸是不存在復(fù)利或利滾利的,貸款30年利息接近本金,是由于期限較長(zhǎng)所產(chǎn)生的利息,并不是復(fù)利或利滾利。

房貸的計(jì)算非常簡(jiǎn)單,它就是按月計(jì)息的,歸還部分不再計(jì)息,跟支付寶花唄微粒貸等計(jì)息方式一樣。

為了更好地解釋房貸的計(jì)息,我們先來(lái)看等額本金的月供。

假設(shè)房貸金額為100萬(wàn),貸款利率為6%,貸款期限為30年,那么我們通過(guò)房貸計(jì)算器計(jì)算,可以得出以下和下圖結(jié)果。

每期還款本金:100萬(wàn)/30/12=2777.78元。

第2期還款利息:100萬(wàn)*6%/12=5000元。

解釋:房貸是按月計(jì)息,一年有12個(gè)月,月利率為6%/12,借款100萬(wàn),經(jīng)過(guò)一個(gè)月以后它就產(chǎn)生5000塊錢的利息。

第1期還款金額=本金+第1期利息=2777.78+5000=7777.78元。

第2期還款利息:(100萬(wàn)-2777.78)*6%/12=4986.11元

解釋:100萬(wàn)-2777.78是因?yàn)闅w還本金部分不再計(jì)息,計(jì)算結(jié)果為剩余本金。

第2期還款金額=本金+第2期利息=2777.78+4986.11=7763.89元。

以此類推,計(jì)算結(jié)果與房貸計(jì)算器的計(jì)算結(jié)果是一致的,房貸按月計(jì)息,已還部分本金不再計(jì)息。

等額本金是這樣,等額本息是這樣嗎?一樣的,只是還款方式不一樣而已,比如下圖。

等額本息只是把每期歸還的本金和利息算起來(lái)給出一個(gè)固定的現(xiàn)金流,也就是年金的計(jì)算。如果懷疑計(jì)算結(jié)果,我們可以從上面的方法倒推回去進(jìn)行檢驗(yàn)。

比如上面同樣的條件,選擇等額本息還款,計(jì)算結(jié)果每期還款金額為5995.51元。

由于第1期借款本金為100萬(wàn),100萬(wàn)一個(gè)月產(chǎn)生的利息就是5000塊錢,每月還款金額除掉利息之后就是還款本金,那么第1期的還款本金就是995.51元。

第2期的剩余本金就是(100萬(wàn)-995.51)元,一個(gè)月它所產(chǎn)生的利息就是(100萬(wàn)-995.51)*6%/12=4995.02元

那么第2期歸還的本金=月供-第2期利息=5995.51-4995.02=1000.48元,與上圖是一致的。

因此,不管是等額本息還是等額本金,還款的計(jì)息方式都是一樣的,只是每期歸還的本金不同,導(dǎo)致每次歸還的利息不同罷了——選擇等額本息和等額本金都是一樣的,因個(gè)人的還款能力而定,而不是計(jì)息方式。

我們一般所說(shuō)的年金是普通年金,是指一組在某個(gè)特定的時(shí)段內(nèi),金額相等,方向相同,時(shí)間間隔相同,不間斷的現(xiàn)金流。

房貸的等額本息,期限就是特定的時(shí)段內(nèi),每期歸還的金額相等,對(duì)于銀行而言都屬于現(xiàn)金流流入(對(duì)投資者而言都屬于現(xiàn)金流流出),時(shí)間間隔都為一個(gè)月,且每期不間斷的都要還款。

很明顯,房貸的等額本息還款就屬于年金的計(jì)算。

年金的計(jì)算公式非常復(fù)雜,這里就不闡述。通常情況下,我們需要的是結(jié)果,而不是計(jì)算過(guò)程,所以我們可以借助Excel的PMT(年金)函數(shù),將數(shù)值代入,讓電腦自己去計(jì)算。

比如上文的等額本息還款計(jì)算,我們便可點(diǎn)擊fx進(jìn)行搜索PMT函數(shù),在彈出的對(duì)話框分別輸入:利率=6%/12;支部總期數(shù)=30*12;現(xiàn)值=1000000;終值=0;因?yàn)槭敲科诘钠谀┻€款,是否期初支付可以不填,忽略。

如上圖,我們可以看到計(jì)算結(jié)果為-5995.51,即房貸等額本息還款每期還款金額就為5995.51元,這就是5995.51的等額本息還款金額來(lái)源。

從現(xiàn)金流的流向來(lái)說(shuō),養(yǎng)老金剛好與房貸等額本息還款相反。房貸對(duì)個(gè)人而言是每期流出固定的現(xiàn)金流,對(duì)銀行而言是每期流入固定的現(xiàn)金流;養(yǎng)老金對(duì)個(gè)人而言是每期流入固定的現(xiàn)金流,對(duì)保險(xiǎn)公司而言是每期流出固定的現(xiàn)金流。

也就是說(shuō),養(yǎng)老金的計(jì)算方法與房貸等額本息還款計(jì)算方法是一致的,都是應(yīng)用年金計(jì)算得到的結(jié)果。

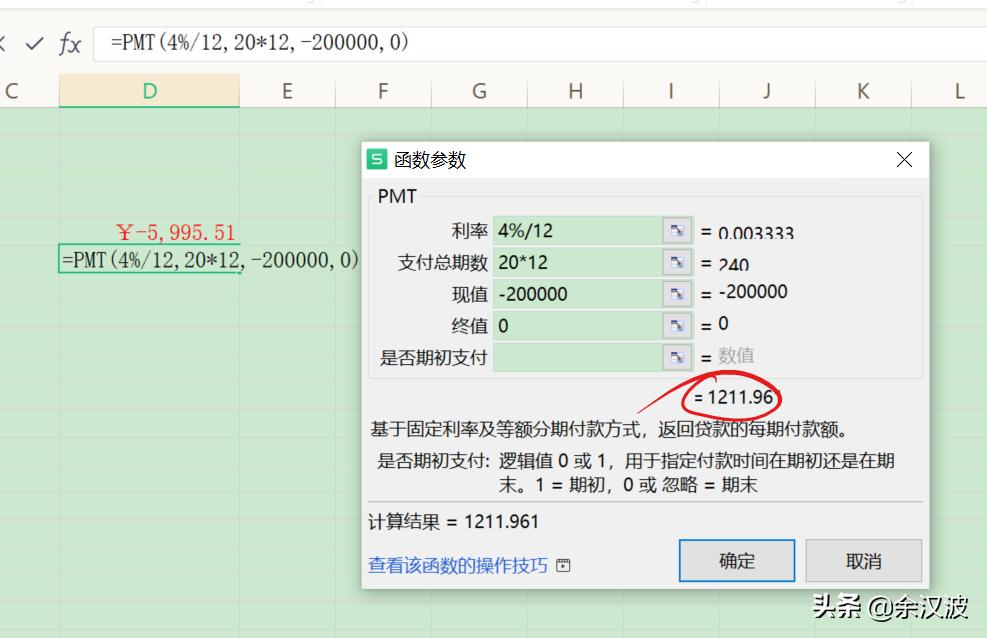

假設(shè)A到了60歲時(shí),養(yǎng)老金賬戶有20萬(wàn)(即投資的終值,包括投入的本金和各期產(chǎn)生的利息,該終值的求得可參考上一篇中的“已知利率、期限和年金,求期末終值”),養(yǎng)老金投資回報(bào)率為4%,那么養(yǎng)老金分20年領(lǐng)(可領(lǐng)到80歲),每月能領(lǐng)到的金額就是年金。

求年金的方法與上文一致,利率=4%/12;支部總期數(shù)=20*12;現(xiàn)值=-200000;終值=0;因?yàn)槭敲科诘钠谀┻€款,是否期初支付可以不填,忽略。

求得的值為1211.961,即每個(gè)月可以領(lǐng)養(yǎng)老金為1211.961元。

上一篇:現(xiàn)值、終值和年金;下一篇:永續(xù)年金、增長(zhǎng)年金和增長(zhǎng)永續(xù)年金;房貸

是

馬夕