科技改變生活 · 科技引領(lǐng)未來(lái)

科技改變生活 · 科技引領(lǐng)未來(lái)

*版權(quán)聲明:本文由廣州化工交易中心(ID:hgjy_gcec)出品,轉(zhuǎn)載請(qǐng)注明出處,并聯(lián)系工作人員授權(quán),未按規(guī)定視為侵權(quán)!違者必究。自4月份中旬以來(lái)市場(chǎng)供強(qiáng)需弱,企業(yè)庫(kù)存壓力不斷攀升,市場(chǎng)價(jià)格一瀉千里,利潤(rùn)不斷被擠壓,甚至觸及成本價(jià)。但是,

*版權(quán)聲明:本文由廣州化工交易中心(ID:hgjy_gcec)出品,轉(zhuǎn)載請(qǐng)注明出處,并聯(lián)系工作人員授權(quán),未按規(guī)定視為侵權(quán)!違者必究。

自4月份中旬以來(lái)市場(chǎng)供強(qiáng)需弱,企業(yè)庫(kù)存壓力不斷攀升,市場(chǎng)價(jià)格一瀉千里,利潤(rùn)不斷被擠壓,甚至觸及成本價(jià)。

但是,進(jìn)入5月醋酸整體市場(chǎng)重拾3月份的強(qiáng)勁姿態(tài),觸底大反彈,扭轉(zhuǎn)了自4月中旬以來(lái)長(zhǎng)達(dá)兩周跌跌不休的局勢(shì)。

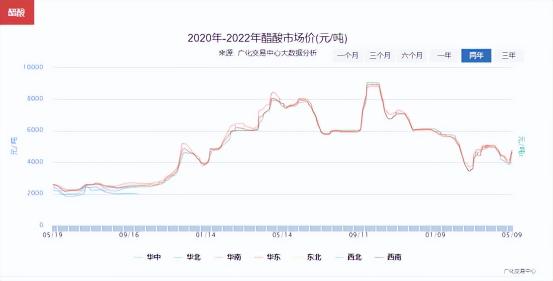

截至5月18日,各市場(chǎng)行情如下:

華東地區(qū)主流市場(chǎng)行情在4800-4900元/噸,較4月底大漲1100元/噸;

華南地區(qū)主流市場(chǎng)行情在4600-4700元/噸,較上月底大漲700元/噸;

華北地區(qū)主流市場(chǎng)行情在4800-4850元/噸,較上月底大漲1150元/噸。

5月中旬,國(guó)內(nèi)醋酸市場(chǎng)小幅調(diào)整后又迅速攀升。雖然后期國(guó)內(nèi)及國(guó)外停工裝置較多,且醋酸庫(kù)存也降至低位,醋酸大部分廠家報(bào)價(jià)高位堅(jiān)挺。但是,因江蘇地區(qū)的貿(mào)易商心態(tài)分歧而價(jià)格一度有所松動(dòng)。

供應(yīng)端:國(guó)內(nèi)外企業(yè)裝置開(kāi)工驟降800萬(wàn)噸

據(jù)市場(chǎng)數(shù)據(jù)顯示,近期國(guó)內(nèi)外市場(chǎng)累計(jì)800萬(wàn)噸產(chǎn)能裝置陷入停產(chǎn)檢修狀態(tài),市場(chǎng)庫(kù)存大幅減少。

從目前企業(yè)檢修狀況來(lái)看,5月下旬,南京塞拉尼斯的120萬(wàn)噸產(chǎn)能,山東兗礦100萬(wàn)噸產(chǎn)能裝置也將相繼停工檢修,涉及的總停工產(chǎn)能為220萬(wàn)噸。整體來(lái)看,醋酸的供應(yīng)壓力不大,對(duì)于醋酸市場(chǎng)形成有效的支撐。

另外,因原料供應(yīng)中斷,美國(guó)塞拉尼斯和英力士?jī)商状笮痛姿嵫b置不可抗力停車(chē),美國(guó)供應(yīng)緊張預(yù)期增強(qiáng)。業(yè)者認(rèn)為,以目前FOB中國(guó)和FOB美國(guó)海灣價(jià)差計(jì)算,有利于國(guó)內(nèi)醋酸出口,近期將有加大出口量。目前,美國(guó)裝置復(fù)工時(shí)間仍未明確,也利多國(guó)內(nèi)市場(chǎng)心態(tài)。

受到國(guó)內(nèi)醋酸裝置開(kāi)工率下降,國(guó)內(nèi)醋酸大幅企業(yè)總體庫(kù)存情況也降至低位。因上海疫情影響,華東地區(qū)的庫(kù)存情況較4月份大幅下降,但近日仍有所上漲。

需求端:下游開(kāi)工下降,拖慢醋酸上行!

從醋酸下游市場(chǎng)開(kāi)工來(lái)看,當(dāng)前PTA、醋酸丁酯以及氯乙酸的開(kāi)工較前期有所提升,而醋酸乙酯以及醋酸乙烯均有所降低。

整體來(lái)看,除了PTA、醋酸乙烯以及氯乙酸開(kāi)工率接近或高于60%,其他開(kāi)工情況均處于低位徘徊。在當(dāng)前疫情下,醋酸下游市場(chǎng)整體開(kāi)工情況提升仍較為緩慢,這在一定程度對(duì)市場(chǎng)帶來(lái)隱患,不利于醋酸市場(chǎng)繼續(xù)沖高。

醋酸觸底反彈20%,后市走勢(shì)或沖高受限!

醋酸市場(chǎng)消息匯總

1. 醋酸裝置開(kāi)工情況,當(dāng)前國(guó)內(nèi)醋酸裝置開(kāi)工在70%左右,開(kāi)工率較4月中下旬減少10%左右。華東、華北以部分地區(qū)均有檢修計(jì)劃。南京英力士裝置將在3月23日-5月20日停車(chē);河北建滔焦化5月5日開(kāi)始計(jì)劃?rùn)z修10天。國(guó)外裝置,美洲地區(qū)的塞拉尼斯、利安德、伊士曼三個(gè)煉廠裝置不可抗拒停工,復(fù)工時(shí)間不確定。

2. 產(chǎn)量方面,數(shù)據(jù)統(tǒng)計(jì)顯示,4月份醋酸產(chǎn)量為77.01萬(wàn)噸,環(huán)比降低6.03%,1-4月份累計(jì)產(chǎn)量達(dá)到319.15萬(wàn)噸,同比增加21.75%。

3.出口方面,海關(guān)數(shù)據(jù)顯示,2022年3月份國(guó)內(nèi)醋酸出口總量為11.79萬(wàn)噸,出口創(chuàng)匯7107.07萬(wàn)美元,出口月均價(jià)為602.7美元/噸,出口同比增加106.55%,出口環(huán)比增長(zhǎng)83.27%。1-3月份累計(jì)出口總量為25.24萬(wàn)噸,較去年同期大幅增加90%左右。今年除出口至印度的數(shù)量大幅增加外,出口至歐洲的數(shù)量也提升明顯。

4.醋酸下游開(kāi)工方面,近期醋酸乙烯開(kāi)工率高位運(yùn)行,接近80%,較上月底增加10%。醋酸丁酯開(kāi)工率也大漲增長(zhǎng)30%,但是總開(kāi)工率仍處30%以下的低位;另外醋酸乙酯開(kāi)工率也在33%左右低位徘徊。

5.4月份華東地區(qū)大型醋酸企業(yè)出貨受到上海疫情的巨大沖擊,水路以及陸地運(yùn)輸軍不暢;但隨著疫情緩解,5月上旬出貨情況逐步好轉(zhuǎn),庫(kù)存降至低位,企業(yè)價(jià)格上漲。

6.近期國(guó)內(nèi)醋酸廠家?guī)齑鏀?shù)量在14萬(wàn)噸左右,與4月底大跌30%,本期醋酸庫(kù)存依舊延續(xù)下跌走勢(shì)。

綜合上述數(shù)據(jù)顯示,5月份國(guó)內(nèi)外裝置開(kāi)工率較4月底都有較大的下降,醋酸下游需求提升而企業(yè)庫(kù)存降至低位。可見(jiàn),供需失衡,是醋酸價(jià)格跌至成本線后在5月開(kāi)始觸底大反彈20%以上的主要因素。

因本輪價(jià)格已反彈至高位,下游采購(gòu)積極性受抑,預(yù)計(jì)短期內(nèi)國(guó)內(nèi)醋酸整體市場(chǎng)繼續(xù)沖高受限,更多將保持高位震蕩為主。后期關(guān)注疫情變化以及裝置開(kāi)工情況。

劉原一