科技改變生活 · 科技引領(lǐng)未來(lái)

科技改變生活 · 科技引領(lǐng)未來(lái)

(報(bào)告出品方/作者:信達(dá)證券)1.公司深耕生物試劑原料與終端產(chǎn)品開發(fā),增強(qiáng)協(xié)同效應(yīng)南京諾唯贊主營(yíng)業(yè)務(wù)為分子酶類生物試劑,產(chǎn)品線涵蓋多個(gè)領(lǐng)域。公司成立于2012年,是一家圍繞酶、抗原、抗體等功能性蛋白及高分子有機(jī)材料進(jìn)行技術(shù)研發(fā)和產(chǎn)品開發(fā)的生

(報(bào)告出品方/作者:信達(dá)證券)

1. 公司深耕生物試劑原料與終端產(chǎn)品開發(fā),增強(qiáng)協(xié)同效應(yīng)

南京諾唯贊主營(yíng)業(yè)務(wù)為分子酶類生物試劑,產(chǎn)品線涵蓋多個(gè)領(lǐng)域。公司成立于 2012 年, 是一家圍繞酶、抗原、抗體等功能性蛋白及高分子有機(jī)材料進(jìn)行技術(shù)研發(fā)和產(chǎn)品開發(fā)的生 物科技企業(yè),依托于自主建立的關(guān)鍵共性技術(shù)平臺(tái),先后進(jìn)入了生物科研、體外診斷、生 物醫(yī)藥等業(yè)務(wù)領(lǐng)域,是國(guó)內(nèi)少數(shù)同時(shí)具有自主可控上游技術(shù)開發(fā)能力和終端產(chǎn)品生產(chǎn)能力 的研發(fā)創(chuàng)新型企業(yè)。

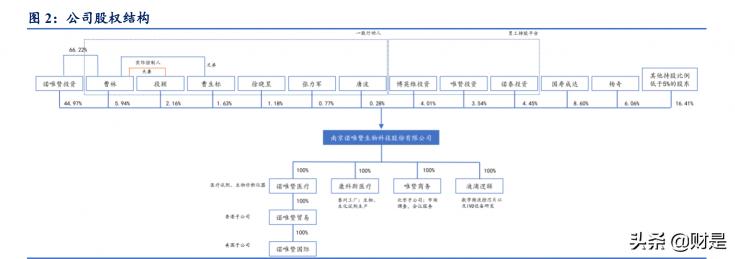

創(chuàng)始人團(tuán)隊(duì)師出同門,股權(quán)集中。創(chuàng)始人曹林,以及聯(lián)合創(chuàng)始人張力軍、唐波、徐曉昱均 畢業(yè)于南京大學(xué)生物醫(yī)藥國(guó)家重點(diǎn)實(shí)驗(yàn)室,具有生物化學(xué)、遺傳學(xué)、免疫學(xué)等綜合學(xué)科背 景。核心創(chuàng)始人團(tuán)隊(duì)具有扎實(shí)的專業(yè)技術(shù)背景以及豐厚的行業(yè)經(jīng)驗(yàn),各自分管事業(yè)部,分 工明確,核心團(tuán)隊(duì)穩(wěn)固。曹林與聯(lián)合創(chuàng)始人張力軍、唐波、徐曉昱等為一致行動(dòng)人,實(shí)際 控制人曹林、段穎夫婦合計(jì)控制公司 64.49%的股份表決權(quán),強(qiáng)化了對(duì)公司的控制和管理, 維持公司控制權(quán)的穩(wěn)定。

1.1. 主營(yíng)業(yè)務(wù)覆蓋上游試劑原料開發(fā)與終端產(chǎn)品研發(fā)生產(chǎn)

以核心共性技術(shù)平臺(tái)為基礎(chǔ),不斷進(jìn)行產(chǎn)品迭代。經(jīng)過(guò)多年的發(fā)展,公司基于在酶、抗原、 抗體等領(lǐng)域的關(guān)鍵共性技術(shù)平臺(tái)及自身高效的研發(fā)體系,能夠快速、高效、規(guī)模化的進(jìn)行 新產(chǎn)品的研發(fā),已成功推出了包含 PCR 系列、qPCR 系列、分子克隆系列、逆轉(zhuǎn)錄系列 等多個(gè)系列的生物試劑以及包含心腦血管、炎癥感染、優(yōu)生優(yōu)育、胃功能等 8 個(gè)系列的 POCT 診斷試劑,并形成了覆蓋科研院校、高通量測(cè)序服務(wù)企業(yè)、分子診斷試劑生產(chǎn)企業(yè)、 制藥企業(yè)、CRO 企業(yè)、醫(yī)院等醫(yī)療機(jī)構(gòu)等多種客戶群體的客戶組合。

以生命科學(xué)研究服務(wù)為基石,充分挖掘市場(chǎng)擴(kuò)充業(yè)務(wù)版圖。公司成立之初主要針對(duì)科研機(jī) 構(gòu)開發(fā)適用于基礎(chǔ)科學(xué)研究的 PCR 系列、qPCR 系列、分子克隆系列等基礎(chǔ)科研試劑; 2014 年公司基于科研試劑開發(fā)過(guò)程中積累的蛋白質(zhì)的定向改造與進(jìn)化技術(shù),開發(fā)了適用 于高通量測(cè)序的基因測(cè)序系列生物試劑;2016 年公司基于抗原、抗體的開發(fā)與制備技術(shù)并結(jié)合自主研發(fā)的量子點(diǎn)修飾偶聯(lián)技術(shù),開發(fā)了量子點(diǎn)免疫熒光檢測(cè)產(chǎn)品線,進(jìn)入 POCT 診斷試劑領(lǐng)域;2018 年公司基于前期積累的 PCR 產(chǎn)品開發(fā)能力,開始為分子診斷試劑生 產(chǎn)企業(yè)提供 PCR 系列生物試劑,用于分子診斷試劑的生產(chǎn);2020 年初憑借前期積累的大 規(guī)模原料和試劑的生產(chǎn)技術(shù),開發(fā)了新冠核酸檢測(cè)酶原料、新冠抗體檢測(cè)試劑盒與新冠抗 原檢測(cè)試劑盒,并實(shí)現(xiàn)了大規(guī)模生產(chǎn);基于開發(fā) Bio-assay 系列生物試劑積累的生物活性 評(píng)價(jià)技術(shù),為國(guó)內(nèi)疫苗生產(chǎn)企業(yè)提供疫苗免疫原性評(píng)價(jià)服務(wù)及疫苗免疫效果評(píng)價(jià)產(chǎn)品。

緊跟行業(yè)需求前沿,業(yè)務(wù)范圍不斷向下游拓展。公司根據(jù)自身發(fā)展情況、客戶及市場(chǎng)需求 進(jìn)行技術(shù)和產(chǎn)品開發(fā),且對(duì)于不同細(xì)分領(lǐng)域的研發(fā)能夠互相促進(jìn)、迭代。平均每 1-2 年進(jìn) 入一個(gè)新的領(lǐng)域,向產(chǎn)業(yè)鏈下游延伸,不斷拓寬公司的業(yè)務(wù)范圍,增強(qiáng)綜合競(jìng)爭(zhēng)力。

上游共性工藝研發(fā)是公司技術(shù)創(chuàng)新源泉。上游基礎(chǔ)科學(xué)研究院以分子生物學(xué)、酶學(xué)、免疫 學(xué)、生物信息學(xué)、有機(jī)化學(xué)等多個(gè)學(xué)科交叉為基礎(chǔ),研究領(lǐng)域涵蓋蛋白質(zhì)定向改造與進(jìn)化、 基于單 B 細(xì)胞的高性能抗體發(fā)現(xiàn)、規(guī)模化多系統(tǒng)重組蛋白制備等,開發(fā)生產(chǎn)抗原和單克 隆抗體等關(guān)鍵原料,并不斷優(yōu)化生產(chǎn)工藝、提升生產(chǎn)效率,為下游應(yīng)用級(jí)產(chǎn)品的開發(fā)提供 持續(xù)的技術(shù)支持和原料供應(yīng),是公司技術(shù)創(chuàng)新的源頭和起點(diǎn)。

下游根據(jù)客戶需求反饋進(jìn)行產(chǎn)品研發(fā)迭代,維持公司市場(chǎng)競(jìng)爭(zhēng)力。針對(duì)不同的下游產(chǎn)品類 型,公司設(shè)立生命科學(xué)事業(yè)部、體外診斷事業(yè)部和生物醫(yī)藥事業(yè)部,并在各事業(yè)部?jī)?nèi)部設(shè)立了研發(fā)中心,為依據(jù)具體市場(chǎng)需求,結(jié)合基礎(chǔ)科學(xué)研究院提供的核心原料和工藝技術(shù)進(jìn) 行產(chǎn)品應(yīng)用級(jí)的研發(fā),具體包括負(fù)責(zé)公司新產(chǎn)品的設(shè)計(jì)開發(fā)、新技術(shù)的調(diào)研、論證工作, 并對(duì)現(xiàn)有產(chǎn)品進(jìn)行迭代更新,保證公司相關(guān)產(chǎn)品的市場(chǎng)競(jìng)爭(zhēng)力。

1.2. 新冠疫情防控檢測(cè)需求推動(dòng)公司業(yè)績(jī)快速增長(zhǎng)

新冠疫情推動(dòng)公司業(yè)績(jī)迅速增長(zhǎng)。 2020 年受新冠疫情對(duì)生物試劑的需求激增影響,生物 試劑作為新冠檢測(cè)試劑的研發(fā)及生產(chǎn)的原料產(chǎn)生了大量的市場(chǎng)需求,公司業(yè)績(jī)實(shí)現(xiàn)激增, 盈利能力呈倍數(shù)上漲。2020 年實(shí)現(xiàn)收入 15.64 億元(+483%),2017 至 2020 年 4 年 CAGR 高達(dá) 140.57%,2021 年前三季度收入為 12.89 億元,同比增長(zhǎng) 13.21%。2020 年歸母凈利 潤(rùn)實(shí)現(xiàn)跨越式增長(zhǎng),達(dá) 8.22 億元,較往年增長(zhǎng)約 30 倍,2017 至 2020 年 4 年 CAGR 達(dá) 508.89%,2021 年前三季度歸母凈利潤(rùn)為 5.50 億元,較往年同期略有所下降(-9.1%)。

常規(guī)業(yè)務(wù)收入穩(wěn)步提升。公司預(yù)計(jì) 2020 年新冠相關(guān)產(chǎn)品總收入為 11.89 億,約占總?cè)?總營(yíng)收 76%。剔除新冠相關(guān)產(chǎn)品后,2020 年公司總營(yíng)收仍穩(wěn)步上漲達(dá) 3.75 億,同比增加 39.74%。2021 年非新冠業(yè)務(wù)實(shí)現(xiàn)收入約 7.18 億元,同比增長(zhǎng)約 92%,常規(guī)業(yè)務(wù)呈現(xiàn)高速 增長(zhǎng)態(tài)勢(shì),所占全年?duì)I收比重明顯上升。

生物試劑業(yè)務(wù)是公司收入支柱,POCT 診斷試劑業(yè)務(wù)后來(lái)居上。公司主營(yíng)業(yè)務(wù)收入主要來(lái) 自生物試劑以及 POCT 診斷試劑。2017-2020 年生物試劑收入分別為 1.0 億元、1.57 億元、 2.38 億元以及 9.96 億元,2020 年同比增長(zhǎng)約 4.2 倍,2021H1 生物試劑業(yè)務(wù)收入為 6.3 億元,同比增長(zhǎng) 44.16%。新冠疫情之前,POCT 診斷試劑板塊營(yíng)收較低,為 0.28 億元。受 疫情影響,公司生產(chǎn)的新冠檢測(cè)試劑盒市場(chǎng)需求迅速擴(kuò)大,2020 年該項(xiàng)業(yè)務(wù)總營(yíng)收達(dá) 5.6 億元,較往年同期增長(zhǎng)約 19 倍。2021 年全球疫情趨于穩(wěn)定,疫苗接種逐漸普及,POCT 試劑業(yè)務(wù)營(yíng)收明顯下滑,2021H1 營(yíng)收為 1.75 億元,同比下降約 50%。隨著 POCT 業(yè)務(wù)的 不斷成熟與拓展,生物試劑業(yè)務(wù)所占營(yíng)收比例有所下降,生物試劑業(yè)務(wù)占總營(yíng)收比例分別 為 99.71%,95.51%,89.10%以及 63.90%,POCT 試劑占主營(yíng)業(yè)務(wù)收入比例分別為 3.96%、 10.41%及 35.93%,POCT 診斷儀器采用以免費(fèi)投放為主、銷售為輔的模式,銷量及銷售 收入金額均較小。

公司始終保持高毛利率水平。諾唯贊在生物試劑領(lǐng)域具有較高產(chǎn)品壁壘,在市場(chǎng)上具有較 強(qiáng)的議價(jià)空間,生物試劑毛利率穩(wěn)步上升,公司整體毛利率始終處于高位。2020 年受新冠 疫情影響,生物試劑以及 POCT 檢測(cè)試劑產(chǎn)生了大量的市場(chǎng)需求,產(chǎn)品單價(jià)較高但固定成 本攤薄導(dǎo)致毛利率明顯提升;剔除新冠相關(guān)業(yè)務(wù)后,2020 年公司常規(guī)主營(yíng)業(yè)務(wù)毛利率為 87.65%,同樣保持上升狀態(tài),公司盈利能力持續(xù)提升。2021 年海外新冠檢測(cè)需求下降且 競(jìng)爭(zhēng)日趨激烈,生物試劑與 POCT 試劑業(yè)務(wù)銷售單價(jià)下降,毛利率有所下滑。

規(guī)模效應(yīng)導(dǎo)致期間費(fèi)率下降明顯。隨著公司營(yíng)收規(guī)模的不斷擴(kuò)大,期間費(fèi)率整體呈下行趨 勢(shì)。2017-2019 年公司銷售費(fèi)率在 35%-37%波動(dòng),管理費(fèi)率由 22.03%下降至 17.04%。由 于公司 POCT 業(yè)務(wù)開展較晚,尚處于起步階段,收入規(guī)模較小,且需要較多資源進(jìn)行市場(chǎng) 推廣管理工作,2020 年由于公司收入規(guī)模迅速擴(kuò)大,導(dǎo)致 2020 年期間費(fèi)率下降明顯。

2020 年積極拓展海外業(yè)務(wù)。2020 年公司新冠檢測(cè)試劑盒遠(yuǎn)銷歐洲、美洲、非洲、亞洲等 多個(gè)國(guó)家及地區(qū),在國(guó)際市場(chǎng)形成了一定的品牌知名度,并初步建立了海外營(yíng)銷網(wǎng)絡(luò)。境 外區(qū)域?qū)π鹿跈z測(cè)相關(guān)產(chǎn)品需求較大,使 2020 年公司海外營(yíng)收占比迅速提升至 13.65%; 2021 年全球疫苗接種加速,相關(guān)新冠海外業(yè)務(wù)增速放緩,所占營(yíng)收比例有所下降。近兩 年,公司已在香港和美國(guó)成立子公司,在東南亞、歐洲、南美建設(shè)根據(jù)地,增加海外駐派 人員有利于帶動(dòng)公司常規(guī)業(yè)務(wù)海外擴(kuò)容,加速發(fā)展中國(guó)家和發(fā)達(dá)國(guó)家的市場(chǎng)準(zhǔn)入,將更多 國(guó)產(chǎn)優(yōu)質(zhì)產(chǎn)品輸送到全球,進(jìn)一步增強(qiáng)公司盈利能力。

2. 國(guó)內(nèi)科研服務(wù)行業(yè)景氣度高,生物試劑國(guó)產(chǎn)替代邏輯明確

2.1. 生物醫(yī)藥研發(fā)支出持續(xù)增長(zhǎng),科研服務(wù)市場(chǎng)空間廣闊

新技術(shù)新療法推動(dòng)科醫(yī)藥研發(fā)投入持續(xù)增長(zhǎng)。新技術(shù)突破帶來(lái)生物醫(yī)藥行業(yè)研發(fā)投入的 持續(xù)增加,推動(dòng)上游科研服務(wù)市場(chǎng)增長(zhǎng),全球醫(yī)藥研發(fā)投入保持 5%左右復(fù)合增速。2019 年全球前 10 大暢銷藥品中,生物藥已經(jīng)占據(jù)了 6 個(gè)席位,生物藥銷售額占比持續(xù)提升。 近年來(lái)細(xì)胞治療、基因治療等創(chuàng)新療法飛速發(fā)展,全球融資熱情高漲,激發(fā)了相關(guān)產(chǎn)業(yè)的 研發(fā)熱情。

2019 年全球生命科學(xué)領(lǐng)域研究的資金投入為 1,514 億美元,CAGR 為 6.7%;2019 年我國(guó) 高等院校、科研院所、醫(yī)院實(shí)驗(yàn)室、醫(yī)藥企業(yè)等進(jìn)行基礎(chǔ)生命科學(xué)研究、藥物發(fā)現(xiàn)以及藥 物臨床前研究的過(guò)程中投入的資金達(dá) 866 億元,CAGR 為 18.8%,增速遠(yuǎn)高于全球生命科 學(xué)領(lǐng)域的研究資金投入增長(zhǎng)速度。

企業(yè)是科研支出主力。從科研經(jīng)費(fèi)支出結(jié)構(gòu)來(lái)看,我國(guó)科研投入主體為企業(yè)。參考 2019 年科技統(tǒng)計(jì)年鑒數(shù)據(jù),企業(yè)研發(fā)支出總量超過(guò) 1.5 萬(wàn)億元,占整體費(fèi)用支出的 77%,研究 與開發(fā)機(jī)構(gòu)總支出為 2691 億元,占比 14%,高等學(xué)校支出為 1458 億元,占比約 7%。 2011-2018 年期間,企業(yè)研發(fā)經(jīng)費(fèi)支出由 5994 億元增長(zhǎng)到 12955 億元。

全國(guó)科研服務(wù)行業(yè)市場(chǎng)規(guī)模超千億元。2020 年全國(guó)研發(fā)總投入為 24426 億元,科研院校 的科研投入為 5618 億元,占比 23%。《國(guó)內(nèi)實(shí)驗(yàn)試劑供應(yīng)鏈現(xiàn)狀、問題與對(duì)策》指出科研 試驗(yàn)試劑耗材約占整體研發(fā)支出的 20-25%。據(jù)此估計(jì)全國(guó)科研試劑耗材總費(fèi)用約 1124- 1405 億元。考慮到企業(yè)研發(fā)投入中也需要配套的科研服務(wù)支持,保守估計(jì)市場(chǎng)規(guī)模在 1500 億以上。

2.2. 生物試劑行業(yè)市場(chǎng)前景廣闊,分子類試劑是主要產(chǎn)品

生物科研試劑產(chǎn)品是生命科學(xué)研究中的剛需產(chǎn)品,生物科研試劑產(chǎn)品和服務(wù)市場(chǎng)包含了 生物試劑產(chǎn)品和幫助生物研究及實(shí)驗(yàn)的專業(yè)技術(shù)服務(wù)。在生命科學(xué)研究過(guò)程中,生物科研 試劑起到了至關(guān)重要的作用。

生物試劑產(chǎn)業(yè)鏈上游為生物、化學(xué)原料、生產(chǎn)設(shè)備、包裝材料及耗材供應(yīng)商,由生物試劑 生產(chǎn)商利用上述原材料開發(fā)種類豐富的生物試劑,用戶包括科研院校、高通量測(cè)序服務(wù)企 業(yè)、體外診斷試劑生產(chǎn)企業(yè)、制藥企業(yè)及 CRO 企業(yè)等,應(yīng)用領(lǐng)域豐富,是從基礎(chǔ)研究到成果轉(zhuǎn)化不可或缺的一部分。

技術(shù)進(jìn)步推動(dòng)生物試劑需求增長(zhǎng)。上個(gè)世紀(jì) 60 年代起,陸續(xù)出現(xiàn)了流式細(xì)胞術(shù)、酶聯(lián)免 疫吸附測(cè)定法、免疫印跡法、酶聯(lián)免疫斑點(diǎn)法等技術(shù),這些實(shí)驗(yàn)技術(shù)與方法學(xué)的成熟,衍 生了大量對(duì)配套生物試劑的需求。隨著 2000 年第二代高通量測(cè)序技術(shù)的面世,相應(yīng)的高 通量測(cè)序建庫(kù)試劑也開始出現(xiàn)大量需求。近年來(lái),隨著 CRISPR 技術(shù)的應(yīng)用,Cas9 核酸酶 試劑盒開始推出。未來(lái),隨著生命科學(xué)領(lǐng)域新技術(shù)的不斷發(fā)展,相應(yīng)配套的生物試劑需求 將會(huì)不斷擴(kuò)大,生物試劑市場(chǎng)規(guī)模也將隨之不斷擴(kuò)大。

生物試劑市場(chǎng)規(guī)模保持高速增長(zhǎng)。在生命科學(xué)研究的投入中,約 10%-15%用于生物科研 試劑的投入。2019 年全球生物科研試劑市場(chǎng)的整體規(guī)模為 175 億美元,并預(yù)計(jì)將于 2024 年增長(zhǎng)至 246 億美元,預(yù)計(jì) CAGR 為 7.1%;我國(guó)生物試劑行業(yè)發(fā)展相對(duì)較晚但發(fā)展迅速, 2019 年我國(guó)生物科研試劑行業(yè)市場(chǎng)規(guī)模達(dá) 136 億元,增速遠(yuǎn)高于同期全球生物科研試劑, 期間 CAGR 為 17.1%,并預(yù)計(jì)于 2024 年增長(zhǎng)至 260 億元,預(yù)計(jì)五年內(nèi) CAGR 為 13.8%。

科研機(jī)構(gòu)為生物科研試劑產(chǎn)品主要客戶。按生物科研試劑的用戶類型劃分,可以分為工業(yè) 用戶和科研機(jī)構(gòu)用戶兩類。工業(yè)用戶一般使用生物科研試劑進(jìn)行產(chǎn)品檢測(cè)或研發(fā);科研機(jī) 構(gòu)一般使用生物科研試劑進(jìn)行教學(xué)或科學(xué)項(xiàng)目研究,對(duì)生物科研試劑的檢測(cè)效率、準(zhǔn)確度 和質(zhì)量標(biāo)準(zhǔn)要求較高。以 2019 年生物科研試劑投入資金計(jì)算,我國(guó)科研機(jī)構(gòu)用戶占比為 72.4%,工業(yè)用戶占比為 27.6%。

分子類生物試劑是我國(guó)主要的生物試劑產(chǎn)品類型。按生物科研試劑的類別來(lái)劃分,可以分 為分子類(核酸類)、蛋白類和細(xì)胞類三大類別,諾唯贊的生物科研試劑產(chǎn)品屬于分子類 試劑。2019 年我國(guó)分子類試劑的市場(chǎng)規(guī)模占比為 50.9%,是生物科研試劑中最大的類別, 蛋白類試劑的市場(chǎng)規(guī)模占比為 29.4%,細(xì)胞類試劑的市場(chǎng)規(guī)模占比為 19.7%。我國(guó)分子類 生物試劑市場(chǎng)規(guī)模于 2019 年達(dá) 69 億元,預(yù)計(jì)于 2024 年增長(zhǎng)至 124 億元,期間 CAGR 為 12.3%。(報(bào)告來(lái)源:未來(lái)智庫(kù))

2.3. 生物試劑行業(yè)國(guó)產(chǎn)替代需求旺盛,新冠疫情推動(dòng)國(guó)產(chǎn)化進(jìn)程發(fā)展

國(guó)內(nèi)生物試劑市場(chǎng)國(guó)產(chǎn)化率低。隨著全球范圍內(nèi)生命科學(xué)領(lǐng)域的蓬勃發(fā)展,生物試劑行業(yè) 發(fā)展迅速。在歐美等發(fā)達(dá)國(guó)家或地區(qū),生物試劑行業(yè)已基本發(fā)展成熟,行業(yè)集中度呈上升 趨勢(shì),并誕生了一批具有世界影響力的跨國(guó)企業(yè)。我國(guó)生物試劑行業(yè)起步較晚,國(guó)產(chǎn)生物 試劑行業(yè)企業(yè)與海外跨國(guó)企業(yè)相比存在一定的差距。分子類生物試劑產(chǎn)品中,前四家進(jìn)口 廠商 2020 年市場(chǎng)份額合計(jì)超 40%,我國(guó)生物試劑市場(chǎng)仍主要被進(jìn)口產(chǎn)品占據(jù),諾唯贊市 占率僅為 4%,國(guó)產(chǎn)替代空間十分巨大。

國(guó)產(chǎn)品牌認(rèn)可度不斷提高,有望實(shí)現(xiàn)部分進(jìn)口替代。經(jīng)過(guò)近 30 年的發(fā)展,國(guó)產(chǎn)試劑品牌 與進(jìn)口產(chǎn)品的質(zhì)量差距在不斷縮小,種類逐步豐富、品質(zhì)逐步提高,部分產(chǎn)品性能持平甚 至超過(guò)進(jìn)口廠商,出現(xiàn)了多個(gè)在部分細(xì)分領(lǐng)域能夠與海外跨國(guó)企業(yè)進(jìn)行一定競(jìng)爭(zhēng)的代表性 企業(yè),且國(guó)產(chǎn)生物試劑在價(jià)格方面具有一定的競(jìng)爭(zhēng)優(yōu)勢(shì),國(guó)產(chǎn)品牌認(rèn)可度不斷提高。

疫情管控凸顯生物試劑產(chǎn)業(yè)鏈本土化重要性。新冠疫情帶來(lái)的海外運(yùn)輸管控,跨國(guó)廠商試 劑進(jìn)口受阻,審批時(shí)間延長(zhǎng),產(chǎn)品供應(yīng)緊張,國(guó)內(nèi)終端用戶受到極大影響。供應(yīng)鏈本地化 愈發(fā)受到用戶重視,國(guó)內(nèi)廠商在供貨穩(wěn)定、溝通便捷、技術(shù)服務(wù)以及定制服務(wù)等項(xiàng)目更具 優(yōu)勢(shì),國(guó)產(chǎn)生物試劑品牌有更多機(jī)會(huì)與傳統(tǒng)進(jìn)口廠商同臺(tái)競(jìng)技。在這一前所未有的歷史契 機(jī)下,國(guó)內(nèi)生物試劑行業(yè)企業(yè)有望逐步擴(kuò)大市場(chǎng)份額,面臨良好的發(fā)展機(jī)遇,加速國(guó)產(chǎn)替 代進(jìn)程。

3. 諾唯贊處于國(guó)內(nèi)分子類生物試劑行業(yè)領(lǐng)先地位

3.1. 公司生物試劑業(yè)務(wù)內(nèi)生增速高

公司生物試劑業(yè)務(wù)營(yíng)收快速增長(zhǎng)。2020 年受新冠分子診斷試劑原料業(yè)務(wù)所帶動(dòng),公司生 物試劑板塊總營(yíng)收達(dá) 9.96 億元,同比增長(zhǎng)約 4.2 倍。其中新冠相關(guān)生物試劑收入約 6.7 億 元,約占全部生物試劑產(chǎn)品營(yíng)收的 67%。2021H1 新冠相關(guān)生物試劑營(yíng)收約為 3.7 億元, 增速放緩。剔除新冠生物試劑業(yè)務(wù)后,2020 年生物試劑業(yè)務(wù)實(shí)現(xiàn)收入 3.3 億元,同比增長(zhǎng) 51.32%,2021H1 非新冠生物試劑營(yíng)收約為 2.6 億元。

用于新冠核酸檢測(cè)的診斷類生物試劑銷售額激增。2020 年及 2021H1,由于新冠疫情的爆 發(fā),生物試劑作為新冠檢測(cè)試劑的研發(fā)及生產(chǎn)的原料產(chǎn)生了大量的市場(chǎng)需求,用于新冠核 酸檢測(cè)的診斷類試劑以及核酸檢測(cè)擴(kuò)增的 PCR 系列、qPCR 系列和逆轉(zhuǎn)錄系列產(chǎn)品銷售 金額明顯提升。2020 年累計(jì)為新冠核酸檢測(cè)試劑生產(chǎn)企業(yè)提供了超過(guò) 3 億人份的上述生 物試劑,是國(guó)內(nèi)新冠核酸檢測(cè)試劑關(guān)鍵原料的主要供應(yīng)商之一。

3.2. 公司研發(fā)實(shí)力強(qiáng),高素質(zhì)人員儲(chǔ)備豐富

同業(yè)務(wù)類型可比公司中,諾唯贊研發(fā)人員數(shù)量占據(jù)較大優(yōu)勢(shì)。截止至 2021 年 6 月 30 日,公司員工總數(shù)為1,409人,團(tuán)隊(duì)規(guī)模不斷擴(kuò)大。研發(fā)人員為436人,占總員工比例為30.94%, 其中博士 16 名,碩士 195 名,接近 50%的研發(fā)人員具備碩士及以上學(xué)歷。同業(yè)務(wù)可比公 司中,截止 2020 年 12 月 31 日,義翹神州與百普賽斯研發(fā)人數(shù)分別為 102 人與 69 人;截 止 2021 年 6 月 30 日,近岸蛋白研發(fā)人員數(shù)量為 91 人。公司研發(fā)人員數(shù)量以及研發(fā)人員 所占比例在國(guó)內(nèi)生物試劑公司中處于領(lǐng)先地位,保證了公司具有源源不斷的創(chuàng)新能力。

研發(fā)儲(chǔ)備豐富,實(shí)現(xiàn)持續(xù)創(chuàng)新,新產(chǎn)品推出迅速。依靠高效的研發(fā)效率和充足的研發(fā)人員 儲(chǔ)備,公司每年推出的新產(chǎn)品均超過(guò) 50 種,體外診斷領(lǐng)域則獲批了 67 張國(guó)內(nèi)醫(yī)療器械產(chǎn) 品注冊(cè)證,并自主研發(fā)了全自動(dòng)配套檢測(cè)儀器,實(shí)現(xiàn)持續(xù)創(chuàng)新,保證產(chǎn)品成體系成規(guī)模的 迅速推向市場(chǎng),推動(dòng)銷售收入實(shí)現(xiàn)快速增長(zhǎng)。通過(guò)不斷進(jìn)行產(chǎn)品的改進(jìn)和迭代,公司已實(shí) 現(xiàn)在多個(gè)細(xì)分領(lǐng)域接近或達(dá)到進(jìn)口產(chǎn)品的技術(shù)水平,逐步推進(jìn)進(jìn)口替代。

公司研發(fā)投入不斷加強(qiáng)。2017-2020 年公司研發(fā)投入由 0.26 億迅速增長(zhǎng)至 1.26 億元,2020 年同比增長(zhǎng) 101.5%,2021 前三季度研發(fā)支出達(dá) 1.48 億元。研發(fā)費(fèi)用主要由由職工薪酬、 直接投入費(fèi)構(gòu)成,隨著對(duì)研發(fā)團(tuán)隊(duì)的逐步擴(kuò)充以及對(duì)研發(fā)投入的逐步加大,研發(fā)費(fèi)用相應(yīng) 逐漸增加。公司共擁有 50 項(xiàng)專利,其中 32 項(xiàng)為發(fā)明專利。同時(shí),公司目前擁有 20,000 平 方米左右的研發(fā)基地,并正在建設(shè)新的研發(fā)基地,為研發(fā)提供充足的硬件支持。

3.3. 基于自主核心技術(shù)平臺(tái),不斷拓寬產(chǎn)品種類并提升產(chǎn)品性能

公司自主建立的核心技術(shù)平臺(tái)與產(chǎn)業(yè)關(guān)鍵技術(shù)深度融合,是公司孵化新產(chǎn)品的技術(shù)來(lái)源, 亦是公司保持產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)力的重要基礎(chǔ)。公司構(gòu)筑了蛋白質(zhì)定向改造與進(jìn)化平臺(tái)、基于 單 B 細(xì)胞的高性能抗體發(fā)現(xiàn)平臺(tái)、規(guī)模化多系統(tǒng)重組蛋白制備平臺(tái)、量子點(diǎn)修飾偶聯(lián)與 多指標(biāo)聯(lián)檢技術(shù)平臺(tái)四大核心技術(shù)平臺(tái),均應(yīng)用于公司的自產(chǎn)產(chǎn)品并實(shí)現(xiàn)產(chǎn)業(yè)化。

蛋白質(zhì)定向改造及進(jìn)化平臺(tái)。功能性蛋白是基礎(chǔ)科研、高通量測(cè)序、體外診斷、生物醫(yī)藥 等諸多領(lǐng)域的關(guān)鍵共性原材料,不同的應(yīng)用需求,基于蛋白質(zhì)結(jié)構(gòu)和應(yīng)用場(chǎng)景的設(shè)計(jì)、改 造和篩選方案,或建立精準(zhǔn)的高質(zhì)量突變體文庫(kù),或通過(guò)高通量快速篩選方法進(jìn)行大容量 蛋白質(zhì)文庫(kù)評(píng)測(cè),進(jìn)而開發(fā)出具有目標(biāo)性能的進(jìn)化酶。通過(guò)這一技術(shù)平臺(tái),提高了特定酶 的活性、催化效率、穩(wěn)定性、特異性和耐受性等主要性能指標(biāo),在公司生物試劑類產(chǎn)品與 體外診斷類產(chǎn)品的研發(fā)過(guò)程中起到關(guān)鍵作用。

單 B 細(xì)胞的高性能抗體發(fā)現(xiàn)平臺(tái)。相較于多克隆抗體血清,單克隆抗體的特異性和穩(wěn)定 性均較好,可在生物反應(yīng)器中放大生產(chǎn),產(chǎn)能更大,質(zhì)量更高,在體外診斷領(lǐng)域與生物醫(yī) 藥領(lǐng)域均有廣泛應(yīng)用,單 B 細(xì)胞抗體制備技術(shù)可以在較短時(shí)間內(nèi)獲得大量高性能抗體, 在一些傳染性疾病診斷、治療性抗體的開發(fā)過(guò)程中有較大優(yōu)勢(shì)。以小鼠單抗為例,與經(jīng)典 的雜交瘤技術(shù)相比,篩選周期可從 2-3 個(gè)月縮短到 2 周以內(nèi),且一只小鼠一次性即可篩到 上百株不同的陽(yáng)性克隆,提高了篩選通量和獲得有效抗體的概率。

規(guī)模化多系統(tǒng)重組蛋白制備平臺(tái)。基因工程重組蛋白制備技術(shù)是指用重組 DNA 或重組 RNA 技術(shù)在體外制備活性蛋白,工業(yè)化放大生產(chǎn)的壁壘遠(yuǎn)高于實(shí)驗(yàn)室級(jí)別的表達(dá),需保 證在工業(yè)化制備的過(guò)程中不損失蛋白質(zhì)原有的活性和純度。基于該技術(shù)平臺(tái),公司可實(shí)現(xiàn) 重組蛋白的快速開發(fā)制備,一周內(nèi)即可獲得高純度、高質(zhì)量的重組蛋白質(zhì)。其中抗體原料 可實(shí)現(xiàn)高通量制備,一天可制備上百株抗體,一個(gè)月內(nèi)可完成工藝的放大和驗(yàn)證,實(shí)現(xiàn)工 藝轉(zhuǎn)產(chǎn)和規(guī)模化量產(chǎn)。基于此重組蛋白制備平臺(tái),公司以更低的成本、更高的效率獲得更 優(yōu)質(zhì)的重組蛋白,為產(chǎn)品開發(fā)和生產(chǎn)提供了堅(jiān)實(shí)的核心原料保障。

量子點(diǎn)修飾偶聯(lián)與多指標(biāo)聯(lián)檢技術(shù)平臺(tái)。量子點(diǎn)材料相較于傳統(tǒng)熒光探針,具有激發(fā)光譜 寬且連續(xù)、發(fā)射光譜窄且對(duì)稱、顏色可調(diào)、光化學(xué)穩(wěn)定性高等優(yōu)點(diǎn),適合于多重標(biāo)記和多 指標(biāo)的聯(lián)合檢測(cè)。公司基于量子點(diǎn)修飾偶聯(lián)與多指標(biāo)聯(lián)檢技術(shù)平臺(tái)有效應(yīng)用了量子點(diǎn)材料 的優(yōu)勢(shì),并運(yùn)用于體外診斷產(chǎn)品的研發(fā)中,公司已成功開發(fā)檢測(cè)靈敏度達(dá)到 pg 級(jí)的系列 診斷產(chǎn)品,突破了傳統(tǒng)熒光免疫層析技術(shù)平臺(tái)的瓶頸,并實(shí)現(xiàn)了基于一個(gè)樣本、通過(guò)一步 操作,即可在 10 分鐘以內(nèi)得到多個(gè)檢測(cè)結(jié)果的效果,有效提高了 POCT 診斷試劑的檢測(cè) 靈敏度與檢測(cè)效率。

3.4. 分子生物試劑:行業(yè)景氣度高,公司處于國(guó)內(nèi)領(lǐng)先地位

公司分子生物試劑的產(chǎn)品管線豐富。經(jīng)過(guò)多年發(fā)展,生物試劑產(chǎn)品線中,公司擁有 60 余 種 PCR 系列、30 余種 qPCR 系列、10 余種分子克隆系列、30 余種逆轉(zhuǎn)錄系列、230 余種 基因測(cè)序系列、100 余種 Bio-assay 系列、60 余種提取純化系列、6 種基因編輯系列、20 余種細(xì)胞/蛋白系列生物試劑、10 種體外轉(zhuǎn)錄及修飾系列產(chǎn)品。廣泛應(yīng)用于科學(xué)研究、高 通量測(cè)序、體外診斷、醫(yī)藥及疫苗研發(fā)和動(dòng)物檢疫等領(lǐng)域。

自主技術(shù)平臺(tái)催生高質(zhì)量生物試劑產(chǎn)品。在生物試劑原料方面,酶是決定生物試劑產(chǎn)品功 能和性能的關(guān)鍵原材料。公司基于蛋白質(zhì)定向改造與進(jìn)化平臺(tái)對(duì)特定酶實(shí)現(xiàn)定向進(jìn)化,現(xiàn) 已完成 200 多種酶的改造。每一種酶包括上百種基因工程突變體,基因工程突變體的應(yīng)用 提高了產(chǎn)品的性能,在酶的催化活性、半衰期、穩(wěn)定性、耐熱性和抗干擾等性能上獲得提 升。公司利用自主研發(fā)和生產(chǎn)的高性能酶作為核心原料,開發(fā)了多個(gè)系列的生物試劑產(chǎn)品。

公司代表性生物試劑產(chǎn)品性能指標(biāo)達(dá)國(guó)際領(lǐng)先水平。公司已成功對(duì) 200 多種酶進(jìn)行定向 改造,并可大規(guī)模穩(wěn)定制備,部分產(chǎn)品在性能上達(dá)到國(guó)際先進(jìn)水平,Taq DNA 聚合酶、逆 轉(zhuǎn)錄酶、高保真 DNA 聚合酶、T4 DNA 連接酶以及 UDG 酶等產(chǎn)品與進(jìn)口代表品牌質(zhì)量 相當(dāng)甚至高于進(jìn)口產(chǎn)品,體現(xiàn)了公司核心技術(shù)平臺(tái)國(guó)內(nèi)同行業(yè)可比公司中的競(jìng)爭(zhēng)優(yōu)勢(shì)。

自主可控的核心原料研發(fā)和生產(chǎn)優(yōu)勢(shì),關(guān)鍵生物試劑原料幾乎全自產(chǎn)。除生產(chǎn)逆轉(zhuǎn)錄系列、 提取純化系列、細(xì)胞/蛋白系列生物試劑產(chǎn)品所使用的關(guān)鍵原材料涉及對(duì)外采購(gòu)取得以外, 生產(chǎn)其他各系列生物試劑產(chǎn)品所使用的關(guān)鍵原材料均為自產(chǎn)。

面對(duì)突發(fā)需求,核心原料自產(chǎn)有助于公司迅速搶占市場(chǎng)。關(guān)鍵原料的自產(chǎn)有利于公司在面 對(duì)市場(chǎng)需求時(shí)可迅速開發(fā)相關(guān)原料及對(duì)應(yīng)產(chǎn)品,把握市場(chǎng)機(jī)遇;同時(shí),亦有利于保障公司 的供應(yīng)鏈安全,不對(duì)供應(yīng)商形成依賴。在新冠疫情爆發(fā)后,公司實(shí)現(xiàn)了 PCR 系列、qPCR 系列生物試劑的大規(guī)模生產(chǎn),為國(guó)內(nèi)分子診斷試劑生產(chǎn)企業(yè)提供大量新冠核酸檢測(cè)試劑盒 的關(guān)鍵原料,借此契機(jī)使公司營(yíng)收實(shí)現(xiàn)了突破性進(jìn)展。生物試劑產(chǎn)品優(yōu)質(zhì),下游高質(zhì)量客 戶廣泛覆蓋。根據(jù)下游客戶研究以及應(yīng)用方向不同,公司生產(chǎn)生物試劑主要用于科研用、 診斷用以及高通量測(cè)序用生物試劑,涵蓋國(guó)內(nèi)主流客戶群體。1)科研用生物試劑:客戶 群體涵蓋藥明康德、百濟(jì)神州、恒瑞醫(yī)藥等 200 多家制藥企業(yè)及 CRO 企業(yè),以及北大、 清華、中科院等 1,000 多所科研院校。2)診斷用生物試劑:公司提供的核酸檢測(cè)酶原料 及預(yù)混液試劑,以及部分動(dòng)物疫病診斷試劑,下游客戶包括圣湘生物、艾德生物、凱普生 物等 700 多家分子診斷試劑生產(chǎn)企業(yè);3)高通量測(cè)序用生物試劑:在 NGS 技術(shù)推動(dòng)下, 基因測(cè)序應(yīng)用領(lǐng)域迅速拓寬,市場(chǎng)規(guī)模快速增長(zhǎng),公司為華大基因、諾禾致源、貝瑞基因 等 700 多家高通量測(cè)序服務(wù)企業(yè)提供試劑原料。

國(guó)內(nèi)分子類生物試劑企業(yè)處于領(lǐng)先地位。2020 年在我國(guó)分子類生物試劑市場(chǎng)中,諾唯贊 市場(chǎng)占有率約為 4.0%,總排名第五,在國(guó)內(nèi)廠商中排名第一。國(guó)內(nèi)分子類生物試劑廠商 市場(chǎng)格局較為分散,主要龍頭企業(yè)包括諾唯贊、全式金、翊圣生物、愛博泰克、康為世紀(jì) 等。在所有國(guó)產(chǎn)品牌的分子類試劑廠商中,公司市占率為 13.7%,第二名為全式金,其市 占率為 5.3%。

3.5. POCT 試劑:諾唯贊核心原料自產(chǎn),保證供應(yīng)鏈穩(wěn)定

3.5.1. POCT 行業(yè)持續(xù)景氣,市場(chǎng)發(fā)展迅速

POCT 也稱為“即時(shí)診斷”,是體外診斷(IVD)行業(yè)的主要細(xì)分領(lǐng)域之一。 POCT 的出現(xiàn) 能夠在快速取得檢測(cè)結(jié)果的同時(shí)免去了樣本的處理和數(shù)據(jù)分析等繁瑣的步驟,也不必再依 賴于專業(yè)人員的操作。POCT 憑借其使用方便、快速等諸多優(yōu)點(diǎn),已成為體外診斷行業(yè)內(nèi) 發(fā)展最快的細(xì)分領(lǐng)域之一。近年來(lái) POCT 可用測(cè)試的范圍、設(shè)備的技術(shù)可靠性均得到了較 大幅度提高。

群眾對(duì) IVD 服務(wù)需求大增,POCT 細(xì)分領(lǐng)域發(fā)展較快。隨著我國(guó)人口老齡化進(jìn)程加速、 經(jīng)濟(jì)水平的提升、人民健康意識(shí)日趨增強(qiáng),對(duì)醫(yī)療衛(wèi)生服務(wù)的需求大幅提升,為 IVD 行 業(yè)帶來(lái)了良好的發(fā)展機(jī)遇。POCT 憑借其使用方便、快速等諸多優(yōu)點(diǎn),成為體外診斷領(lǐng)域中發(fā)展較快的細(xì)分領(lǐng)域。2019 年我國(guó) POCT 市場(chǎng)規(guī)模達(dá) 112 億元,預(yù)計(jì) 2024 年將達(dá)到 290 億元,CAGR 約為 20.9%,高于我國(guó) IVD 行業(yè)整體 CAGR(17.8%),但滲透率不足仍 美國(guó) POCT 滲透率的一半,仍有極大推廣空間。

國(guó)內(nèi) POCT 市場(chǎng)較為分散,海外品牌為主。我國(guó) POCT 市場(chǎng)份額仍被外資幾大巨頭占據(jù), 但集中度顯著低于世界水平,其中羅氏、強(qiáng)生、雅培合計(jì)占據(jù)份額約為 45%。國(guó)內(nèi) POCT 行業(yè)起步較晚,外資企業(yè)占據(jù)市場(chǎng)主導(dǎo)地位。但國(guó)產(chǎn)廠商通過(guò)不斷的自主研發(fā)和創(chuàng)新,已 具備成熟的技術(shù)水平,收入體量和市場(chǎng)份額均實(shí)現(xiàn)較快增長(zhǎng),有望率先實(shí)現(xiàn)國(guó)產(chǎn)替代。

POCT 助力新冠初篩,民眾認(rèn)知度大大提高。2020 年新冠疫情爆發(fā)以來(lái),POCT 進(jìn)一步 展現(xiàn)了其優(yōu)勢(shì)所在,在出入境、機(jī)場(chǎng)、火車站、基層醫(yī)療單位等場(chǎng)景得以廣泛應(yīng)用,操作 的簡(jiǎn)易性節(jié)約了醫(yī)療資源、提高了檢測(cè)效率,在疫情防控方面發(fā)揮了重要作用。同時(shí)新冠 檢測(cè)的需求亦推動(dòng)了 POCT 市場(chǎng)規(guī)模的快速增長(zhǎng)。

3.5.2. POCT 業(yè)務(wù)迎來(lái)快速發(fā)展機(jī)遇

抓住契機(jī)實(shí)現(xiàn) POCT 診斷試劑業(yè)務(wù)規(guī)模快速擴(kuò)大。公司于 2017 年開始有 POCT 產(chǎn)品銷 售,由于處于前期起步階段且周期較長(zhǎng),2017-2019 年 POCT 診斷試劑產(chǎn)品銷售規(guī)模小但 增長(zhǎng)迅速,2019 年實(shí)現(xiàn)收入 2780 萬(wàn)元。2020 年新冠疫情爆發(fā)后,公司自主研發(fā)、生產(chǎn)的 新冠檢測(cè)試劑盒獲批上市,作為江蘇省首家新冠檢測(cè)試劑盒獲批企業(yè)、全國(guó)第四家膠體金 法新冠檢測(cè)試劑盒獲批企業(yè),經(jīng)營(yíng)規(guī)模迅速擴(kuò)大,且該產(chǎn)品的銷售單價(jià)較高,因此相關(guān)收 入大幅增長(zhǎng)。

2020 年 POCT 診斷試劑實(shí)現(xiàn)收入 5.6 億元,同比增長(zhǎng)約 19 倍,2021H1 由于國(guó)內(nèi)新冠疫情 的逐步好轉(zhuǎn)及新冠檢測(cè)試劑盒集中采購(gòu)政策的推進(jìn),公司 POCT 試劑盒單價(jià)有所下降;隨 著全球范圍疫苗接種逐漸普及,海外銷量放緩,整體營(yíng)收下降明顯。

呼吸道類 POCT 試劑貢獻(xiàn)主要營(yíng)收。2020 年公司自主研發(fā)、生產(chǎn)的新冠檢測(cè)試劑盒獲批 上市,全年共銷售 3256.3 萬(wàn)人份,營(yíng)業(yè)收入約 5.2 億元,占 POCT 業(yè)務(wù)營(yíng)收比例 92.59%, 新冠抗體/核酸/抗原檢測(cè)試劑盒收入分別為 4.9/0.2/0.1 億元。2021H1 新冠檢測(cè)試劑盒銷 售 1754.22 萬(wàn)人份,新冠抗體/核酸/抗原檢測(cè)試劑盒收入分別為 0.8/0.1/0.5 億元,受疫情 控制以及疫苗接種情況影響,新冠檢測(cè)產(chǎn)品收入增速有所放緩。

目前國(guó)內(nèi)新冠檢測(cè)試劑盒的主流技術(shù)包括核酸檢測(cè)、抗體檢測(cè)及抗原檢測(cè)。核酸檢測(cè)與抗 體檢測(cè)聯(lián)合診斷是國(guó)內(nèi)外主要的新冠檢測(cè)手段,仍是新冠疫情檢測(cè)的金標(biāo)準(zhǔn),相應(yīng)的核酸 檢測(cè)試劑盒與抗體檢測(cè)試劑盒占據(jù)了國(guó)內(nèi)外新冠檢測(cè)試劑盒的大部分市場(chǎng)。

全球新冠疫情仍在蔓延,新冠檢測(cè)試劑盒需求仍將持續(xù)。截止 2021 年 12 月,全球已完整 接種疫苗的人數(shù)占人口的百分比為 42.7%,并未實(shí)現(xiàn)疫苗完全覆蓋,尚未達(dá)到阻斷病毒傳 播的接種率要求。截止至 2021 年 11 月 9 日,諾唯贊新冠抗原檢測(cè)試劑盒已取得歐盟的準(zhǔn) 入證書,中和抗體檢測(cè)試劑盒已取得歐盟及英國(guó)的準(zhǔn)入證書。全球范圍內(nèi)仍有不斷突變的 病毒毒株如 Delta 以及 Omicron,預(yù)計(jì)短時(shí)間內(nèi)疫情難以實(shí)現(xiàn)徹底控制,對(duì)新冠檢測(cè)試劑 盒的市場(chǎng)需求仍將持續(xù)。

3.5.3. POCT 試劑原料自給自足,力保產(chǎn)品供應(yīng)與新品研發(fā)

公司 POCT 診斷試劑類型覆蓋廣泛。公司自主研發(fā)、生產(chǎn) POCT 診斷試劑,包括量子點(diǎn) 免疫熒光試劑、膠乳增強(qiáng)免疫比濁試劑和膠體金免疫層析試劑等,公司自產(chǎn)的體外診斷試 劑主要為免疫診斷類產(chǎn)品,屬于行業(yè)主流技術(shù)。共有心腦血管、炎癥感染、優(yōu)生優(yōu)育、胃 功能、自體免疫、腎功能、慢病管理和呼吸道 8 個(gè)系列產(chǎn)品。

基于生物試劑自主技術(shù)平臺(tái),具有稀缺指標(biāo)檢測(cè)試劑開發(fā)能力。公司具有 POCT 產(chǎn)品關(guān) 鍵原料—酶、抗原、抗體等上游核心原材料自主研發(fā)與生產(chǎn)能力,可以自主開發(fā)稀缺指標(biāo) 檢測(cè)試劑,在產(chǎn)業(yè)鏈的完整程度和新產(chǎn)品或新指標(biāo)的開發(fā)能力上具備競(jìng)爭(zhēng)優(yōu)勢(shì),部分產(chǎn)品 在性能上達(dá)到國(guó)際先進(jìn)水平,具備較強(qiáng)的市場(chǎng)競(jìng)爭(zhēng)力。

研發(fā)能力強(qiáng),及時(shí)滿足新冠檢測(cè)原料需求。新冠疫情爆發(fā)初期,技術(shù)攻關(guān)團(tuán)隊(duì)用 7 天時(shí)間 集中研發(fā)出了核心酶原料,大大提高了試劑盒的靈敏度、特異性。截至 2021 年 3 月共累 積為試劑生產(chǎn)廠家供應(yīng)了 5 億多人份原料。在抗體檢測(cè)方面,公司利用關(guān)鍵共性技術(shù)平 臺(tái),成功開發(fā)出僅需 10 分鐘即可獲得結(jié)果的抗體檢測(cè)試劑盒,成為江蘇省首家新冠檢測(cè) 試劑盒獲批企業(yè)、全國(guó)第四家膠體金法新冠抗體檢測(cè)試劑盒獲批企業(yè),已為 60 多個(gè)國(guó)家 和地區(qū)提供超 3000 萬(wàn)人份檢測(cè)試劑;后團(tuán)隊(duì)繼續(xù)鉆研,再次推出了抗原檢測(cè)試劑盒,同 樣 10 分鐘就能完成檢測(cè),跟抗體檢測(cè)手段相比,抗原檢測(cè)能夠?qū)⒉《緳z測(cè)窗口期提前, 于 2020 年 10 月獲得歐盟 CE 認(rèn)證,并已實(shí)現(xiàn)出口銷售。

核心原料自產(chǎn),保證 POCT 供應(yīng)鏈穩(wěn)定。公司依托自主掌握的高性能抗體發(fā)現(xiàn)能力,形 成了 1,000 余種高性能抗原、抗體等關(guān)鍵原料的技術(shù)儲(chǔ)備,并且可以開發(fā)關(guān)鍵原料供應(yīng)有 限的稀缺檢測(cè)指標(biāo),以及在創(chuàng)新性和實(shí)用性的基礎(chǔ)上形成新的自主知識(shí)產(chǎn)權(quán)產(chǎn)品。關(guān)鍵原 料的自產(chǎn)有利于公司在面對(duì)市場(chǎng)需求時(shí)可迅速開發(fā)相關(guān)原料及對(duì)應(yīng)產(chǎn)品,把握市場(chǎng)機(jī)遇; 同時(shí)亦有利于保障公司的供應(yīng)鏈安全,不對(duì)供應(yīng)商形成依賴。量子點(diǎn)免疫熒光試劑、膠體 金免疫層析試劑及膠乳增強(qiáng)免疫比濁試劑所用關(guān)鍵原料抗體、抗原自產(chǎn)比例較高,保持在 95%以上;針對(duì)熒光 PCR 核酸檢測(cè)試劑,原材料中所用酶均由公司自產(chǎn),外購(gòu)試劑主要為 輔料以及包裝等化工產(chǎn)品。

POCT 診斷儀器自主設(shè)計(jì)生產(chǎn),滿足下游多樣化需求:為充分發(fā)揮體外診斷試劑的性能, 子公司諾唯贊醫(yī)療在深圳設(shè)立了儀器研發(fā)分公司,建立了 POCT 診斷儀器的自主研發(fā)團(tuán) 隊(duì),并已自主開發(fā)了量子點(diǎn)全自動(dòng)免疫熒光分析儀、全自動(dòng)特定蛋白分析儀,適配公司生 產(chǎn)的 POCT 診斷試劑。由于 POCT 儀器仍處于推廣初期,在銷售 POCT 診斷試劑過(guò)程中, 產(chǎn)品采用免費(fèi)投放為主、銷售為輔的模式,向部分客戶免費(fèi)投放 POCT 診斷儀器供其使 用。截至 2020 年末,公司累計(jì)投放儀器 2478 臺(tái),其中自產(chǎn)儀器占比為 45%。

3.6. 生物醫(yī)藥:為藥企新藥研發(fā)提供整體解決方案

2019 年公司成立生物醫(yī)藥事業(yè)部,繼續(xù)深入布局生物醫(yī)藥領(lǐng)域,為醫(yī)藥研發(fā)企業(yè)提供藥 品與疫苗研發(fā)生產(chǎn)等全套解決方案。2020 年新冠疫情爆發(fā)后,公司生物試劑產(chǎn)品市場(chǎng)認(rèn) 可度迅速提升,受下游客戶廣泛好評(píng)。現(xiàn)階段主要圍繞制藥/疫苗的抗體篩選、CRO 服務(wù) 和疫苗生產(chǎn)原料三部分業(yè)務(wù)推進(jìn),從研發(fā)端切入下游大型客戶供應(yīng)鏈,與客戶共同進(jìn)行藥 物研發(fā)生產(chǎn),公司未來(lái)生物醫(yī)藥業(yè)務(wù)將得到進(jìn)一步發(fā)展。

新冠中和抗體藥物開發(fā)。基于單 B 細(xì)胞的高性能抗體發(fā)現(xiàn)平臺(tái),可以在較短時(shí)間內(nèi)獲得 大量高性能抗體,對(duì)目標(biāo)抗體做進(jìn)一步篩選,極大提高了中和抗體的篩選效率。公司正在 進(jìn)行新冠中和抗體藥物的研發(fā),已完成抗體篩選、體外活性評(píng)價(jià)和成藥性研究,并已與一 家生物制藥公司簽訂新冠中和抗體藥物技術(shù)許可合同,與該生物制藥公司共同合作以加快 該藥物研發(fā)。雙方約定在中國(guó)大陸、中國(guó)香港、中國(guó)澳門以及中國(guó)臺(tái)灣的許可費(fèi)不超過(guò) 2500 萬(wàn)元,且諾唯贊享有相關(guān)凈銷售收入 5%的銷售提成;其他海外地區(qū)許可費(fèi)不超過(guò) 4750 萬(wàn)元,諾唯贊享有相關(guān)凈銷售收入 3%的銷售提成。除此之外,公司正在洽談海外 1 家知名藥企轉(zhuǎn)讓授權(quán),助力提升抗體藥物研發(fā)創(chuàng)新效率。

新冠疫苗研發(fā)與評(píng)價(jià) CRO 服務(wù)。公司研發(fā)的 Bio-assay 類中和抗體檢測(cè)試劑,可以評(píng)測(cè) 血清樣本的中和活性,為評(píng)估患者當(dāng)前針對(duì)新冠病毒的免疫狀態(tài)提供參考依據(jù),能夠及時(shí) 評(píng)價(jià)新冠疫苗對(duì)各種新型突變新冠病毒的保護(hù)效力。除此之外,公司還能為疫苗生產(chǎn)廠家 提供疫苗設(shè)計(jì)、生產(chǎn)工藝建立、活性質(zhì)量控制、臨床前免疫學(xué)研究、臨床免疫學(xué)評(píng)價(jià)方法 學(xué)開發(fā)、上市后有效性評(píng)價(jià)的整體解決方案。公司開發(fā)出新冠假病毒檢測(cè)產(chǎn)品和新冠中和 抗體 ELISA 檢測(cè)試劑盒,可以滿足進(jìn)行疫苗大規(guī)模接種后免疫效果監(jiān)測(cè)和保護(hù)力評(píng)估的 需求。在抗擊新冠疫情期間,公司為康希諾、北京民海生物科技等國(guó)內(nèi)疫苗研發(fā)、生產(chǎn)企 業(yè)提供臨床試驗(yàn)中的疫苗免疫原性評(píng)價(jià)服務(wù)與用于疫苗免疫效果評(píng)價(jià)的生物試劑,并于 2021 年 6 月獲中國(guó)疫苗協(xié)會(huì)的抗疫突出貢獻(xiàn)通報(bào)表?yè)P(yáng)。

提供 mRNA 疫苗 GMP 級(jí)合成原料。mRNA 疫苗的生產(chǎn)過(guò)程中,酶是最主要的原料,大 規(guī)模工業(yè)化生產(chǎn) mRNA 原液的體外轉(zhuǎn)錄過(guò)程中,為了保證原液質(zhì)量穩(wěn)定,通常固定使用 一家酶生產(chǎn)企業(yè)作為供應(yīng)商,因此酶是 mRNA 疫苗生產(chǎn)鏈條中最為有價(jià)值的一環(huán)。公司 能夠提供用于 mRNA 疫苗生產(chǎn)所用的 GMP 級(jí)內(nèi)切酶、加帽酶、轉(zhuǎn)錄酶、加尾酶等原料, 提供模板線性化、IVT、mRNA 修飾以及樣品純化等產(chǎn)品,助力 mRNA 疫苗研發(fā)與商業(yè) 化。隨著國(guó)內(nèi) mRNA 疫苗研發(fā)進(jìn)程不斷推進(jìn),公司相關(guān)生物試劑有望隨著下游需求不斷 增長(zhǎng)而進(jìn)一步放量銷售,具有廣闊的成長(zhǎng)空間。(報(bào)告來(lái)源:未來(lái)智庫(kù))

3.7. 打造營(yíng)銷團(tuán)隊(duì),強(qiáng)化市場(chǎng)開拓

公司注重培養(yǎng)研發(fā)型銷售人才,以研發(fā)帶動(dòng)銷售,致力于為客戶現(xiàn)場(chǎng)解決研發(fā)過(guò)程中遇到 的問題,為客戶實(shí)現(xiàn)高度定制化的產(chǎn)品設(shè)計(jì),以提高客戶粘性。

銷售人員占比較高,持續(xù)擴(kuò)建區(qū)域營(yíng)銷網(wǎng)絡(luò)。截止 2021H1,公司擁有銷售人員 615 人, 公司銷售人員占比超 40%,在國(guó)內(nèi)同行業(yè)可比試劑公司中具有優(yōu)勢(shì)。公司在全國(guó) 20 多個(gè) 城市及地區(qū)設(shè)有辦事處,有效地?cái)U(kuò)大了下游客戶覆蓋面,并能夠現(xiàn)場(chǎng)解決產(chǎn)品適配性等問 題。公司將募集資金用于進(jìn)一步擴(kuò)建及新建覆蓋全國(guó)主要市場(chǎng)區(qū)域的營(yíng)銷服務(wù)網(wǎng)點(diǎn),投入 必要的硬件設(shè)施,招募具有豐富服務(wù)經(jīng)驗(yàn)和營(yíng)銷經(jīng)驗(yàn)人員,進(jìn)一步增強(qiáng)營(yíng)銷網(wǎng)絡(luò)布局。提 高公司市場(chǎng)營(yíng)銷能力和營(yíng)銷服務(wù)能力,從而支撐公司的快速發(fā)展。

及時(shí)反饋市場(chǎng)與客戶需求,把握新品研發(fā)方向。銷售團(tuán)隊(duì)在向科研院校、NGS 企業(yè)、分 子診斷試劑企業(yè)、制藥企業(yè)及 CRO 企業(yè)等進(jìn)行產(chǎn)品銷售及售后服務(wù)的過(guò)程中,通過(guò)深入 交流能夠持續(xù)了解上述客戶以及市場(chǎng)的最新需求,為后續(xù)產(chǎn)品研發(fā)提供方向;對(duì)于體外診 斷產(chǎn)品,公司持續(xù)跟進(jìn)醫(yī)療機(jī)構(gòu)的產(chǎn)品使用情況,并根據(jù)效果反饋及臨床需求進(jìn)行產(chǎn)品線 擴(kuò)充以及產(chǎn)品性能優(yōu)化。充裕的銷售人員不僅保證了公司新品能夠及時(shí)宣傳到位,也能夠 進(jìn)一步提升對(duì)客戶需求的響應(yīng)速度,使客戶能夠在良好的銷售與產(chǎn)品的正反饋體驗(yàn)中來(lái)增 強(qiáng)品牌粘性。

4. 盈利預(yù)測(cè)

收入預(yù)測(cè)

生物試劑業(yè)務(wù)

產(chǎn)品銷售:隨著全球新冠疫情逐漸得到管控,公司新冠相關(guān)業(yè)務(wù)增速相對(duì)放緩,其他試 劑業(yè)務(wù)仍處于成長(zhǎng)階段,假設(shè)生物試劑 2021-2023 年產(chǎn)品銷售額增速為 25%、14%和 15%。

POCT 診斷試劑業(yè)務(wù)

產(chǎn)品銷售:2021 年全球疫情趨于穩(wěn)定,疫苗接種逐漸普及,新冠相關(guān)的 POCT 試劑業(yè) 務(wù)營(yíng)收明顯下滑;我國(guó) POCT 診斷市場(chǎng)空間廣闊,其他類型診斷試劑銷量有望進(jìn)一步上 升,預(yù)計(jì) 2021-2023 年產(chǎn)品銷售額增速為 1%,-21%,-12%。

生物醫(yī)藥業(yè)務(wù)

產(chǎn)品銷售:目前生物醫(yī)藥方向主要由抗體篩選、CRO 服務(wù)和 mRNA 疫苗生產(chǎn)原料業(yè)務(wù) 構(gòu)成,隨著新冠中和抗體與 mRNA 疫苗研發(fā)進(jìn)度的推進(jìn),生物醫(yī)藥板塊能夠進(jìn)一步貢 獻(xiàn)收入,但該部分收入取決于疫苗研發(fā)的進(jìn)度,具有一定不確定性。生物醫(yī)藥為公司新 開展的探索型業(yè)務(wù),目前基數(shù)較小、增速快。預(yù)計(jì) 2022-2023 年?duì)I收增速為 30%與 80%。

2、毛利率:公司在原料酶、抗原和抗體等領(lǐng)域具有研發(fā)技術(shù)優(yōu)勢(shì),同時(shí)具備較強(qiáng)的向下業(yè) 務(wù)延展性,且公司處于高速增長(zhǎng)的生物試劑行業(yè),作為國(guó)內(nèi)細(xì)分領(lǐng)域龍頭,具有較大的先發(fā)優(yōu)勢(shì)。2021-2023 毛利率年分別為 87%,83%,79%。

3、期間費(fèi)用率:隨著公司收入、規(guī)模的增加,預(yù)計(jì)期間費(fèi)用率不斷優(yōu)化。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關(guān)信息,請(qǐng)參閱報(bào)告原文。)

精選報(bào)告來(lái)源:【未來(lái)智庫(kù)】。

丁悅東