科技改變生活 · 科技引領(lǐng)未來

科技改變生活 · 科技引領(lǐng)未來

隨著互聯(lián)網(wǎng)科技的飛速發(fā)展,各行各業(yè)紛紛進行變革或者轉(zhuǎn)型,都在為開啟創(chuàng)新之路而努力。在2015年我國政府發(fā)布了普惠金融規(guī)劃,2017年總書記在全國金融工作會議上提出要建設(shè)普惠金融體系,把更多金融資源配置到小微企業(yè)、三農(nóng)和扶貧領(lǐng)域,從政府的頂層設(shè)計和制度保證上為普惠金融提供了保障,與此同時,也讓普惠金融的概念也逐漸的走入了我們的生活之中。

由于人們生活購物、消費方式的改變,互聯(lián)網(wǎng)大數(shù)據(jù)也在支付領(lǐng)域更為重要,加上中國數(shù)字普惠金融的廣度和深度在國際上比較領(lǐng)先,對于金融支付的電子替代率非常高,所以我們國家對于發(fā)展普惠金融占有很大的優(yōu)勢。

微粒貸

雖然在別人看來中國企業(yè)數(shù)量、人口數(shù)量都非常多,在發(fā)展普惠金融上占有很大的優(yōu)勢,但是事實上現(xiàn)在仍然有不少企業(yè)和群體沒有得到金融服務(wù),2000多萬小微企業(yè)、5000多萬個體工商戶,據(jù)調(diào)查發(fā)現(xiàn)在銀行有貸款的大概只占18%。甚至在很多農(nóng)村區(qū)域沒有金融機構(gòu)網(wǎng)點,還有很多人群和企業(yè)的使用記錄沒有被政府進行信用歸集。微粒貸面臨著在普惠方面所存在的發(fā)展挑戰(zhàn)并沒有退縮,反而抓住了這個機會,對于金融服務(wù)存在的問題進行有效的解決。

為了將普惠金融切實的落地生根,推動我國創(chuàng)新領(lǐng)域、新型產(chǎn)業(yè),特別是小微、三農(nóng)這些薄弱領(lǐng)域的有效融資和更多金融服務(wù),作為國內(nèi)首家互聯(lián)網(wǎng)銀行的微眾銀行推出了一款小額信貸產(chǎn)品——微粒貸,助力我們推進普惠金融的發(fā)展進程。

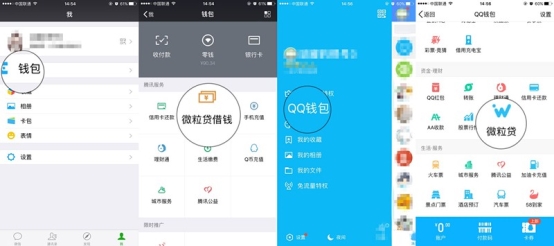

微眾銀行推出的這款信貸產(chǎn)品——微粒貸,是以互聯(lián)網(wǎng)為平臺,讓廣大有著小額信貸金融融資需要群體,都能夠夠通過“微信-我-錢包/支付”或“手Q-我-QQ錢包-資金理財”中會看到微粒貸的入口,點擊進去就能獲取自己的授信額度并開始使用。此外,由于微粒貸依托嚴謹?shù)娘L(fēng)險控制規(guī)則及完備的技術(shù)支持體系,提供7*24小時線上服務(wù),辦理手續(xù)便捷高效,全部流程都在手機上操作完成,借款可最快40秒到賬。

如此以簡單、便捷的方式幫助融資需求者進行有效的小額信貸服務(wù),可見在中國發(fā)展普惠金融,只要能夠有效地抓住機遇,面對普惠金融發(fā)展過程中所遇到的問題和挑戰(zhàn),微粒貸定能夠以專業(yè)化的技術(shù)配備優(yōu)質(zhì)的服務(wù),有效推動普惠金融在中國落地生根,健康的發(fā)展。

陳熙