科技改變生活 · 科技引領(lǐng)未來

科技改變生活 · 科技引領(lǐng)未來

行業(yè)概況

據(jù)網(wǎng)貸天眼研究院不完全統(tǒng)計,截至2019年4月30日,我國P2P網(wǎng)貸平臺數(shù)量累計達6715家,其中問題平臺5400家,在運營平臺1315家。整個4月份,無新增網(wǎng)貸平臺,新增問題平臺57家;本月,P2P網(wǎng)貸行業(yè)成交額達1047.00億元,環(huán)比下降5.76%,貸款余額為10369.30億元,環(huán)比下降0.23%。

成交額與貸款余額

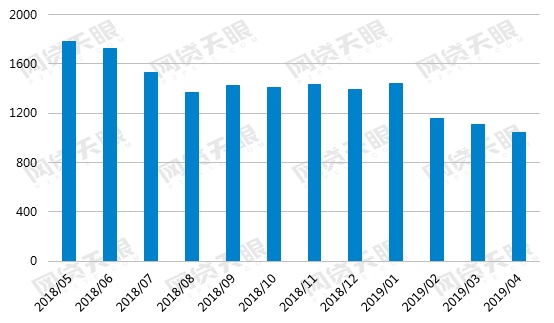

1、月成交額

圖1 網(wǎng)貸行業(yè)月成交額(單位:億元)

本月,P2P網(wǎng)貸行業(yè)成交額為1047.00億元,環(huán)比下降5.76%,同比下降40.13%。本月成交額持續(xù)下降,一方面是受部分平臺被清退影響,另一方面,團貸爆雷、紅嶺創(chuàng)投清盤,2家大平臺的退出也是導(dǎo)致行業(yè)成交額下降的因素之一。

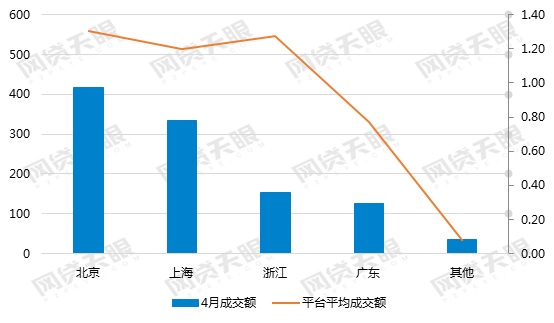

2、地區(qū)成交額

圖2 2019年4月重點地區(qū)成交額(單位:億元)

本月,全國網(wǎng)貸成交額整體上仍呈下降趨勢,其中,廣東降幅最大,環(huán)比下降26.72%,本月廣東地區(qū)成交額大幅下降主要是受團貸網(wǎng)爆雷和紅嶺創(chuàng)投清盤影響;上海地區(qū)成交額較上月有所上漲。從平臺平均成交額水平(平臺平均成交額=總成交額/平臺數(shù)量)來看,4月全國平臺平均成交額為0.8億元,北京、浙江和上海三地平臺平均成交額超過1億元,其中,北京地區(qū)平臺平均成交額最高,為1.3億元。

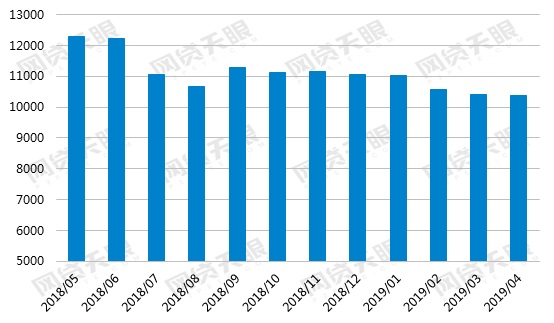

3、月貸款余額

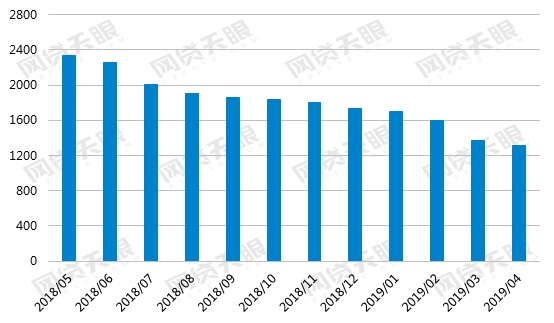

圖3 網(wǎng)貸行業(yè)月貸款余額(單位:億元)

截至2019年4月30日,網(wǎng)貸行業(yè)貸款余額為10369.30億元,較上月小幅下降。近期,網(wǎng)貸行業(yè)貸款余額持續(xù)下降,對此,愛投金融執(zhí)行總裁兼首席風(fēng)控官李志軍博士表示,“待收規(guī)模持續(xù)下降有政策和市場兩方面的原因:政策方面,175文要求清退部分平臺,近期流傳的備案試點方案重申備案前不得新增業(yè)務(wù),隨著備案臨近,在營平臺合規(guī)壓降的意愿增強。市場方面,資產(chǎn)端由于整治現(xiàn)金貸受擠壓,資金端則受團貸網(wǎng)和紅嶺創(chuàng)投影響,市場情緒有一定波動。”

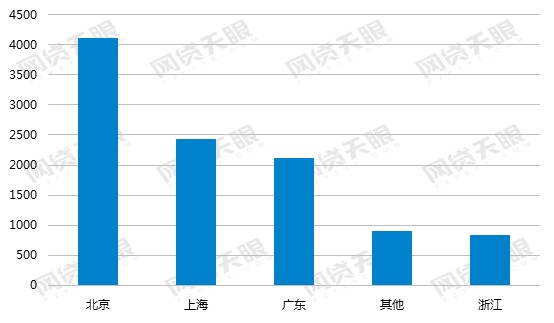

4、地區(qū)貸款余額

圖4 2019年4月重點地區(qū)貸款余額(單位:億元)

本月,重點地區(qū)貸款余額整體仍呈下降趨勢,其中,浙江地區(qū)降幅最大,環(huán)比下降4.56%;北京和上海地區(qū)的貸款余額有所回升。從貸款余額規(guī)模來看,北京地區(qū)的貸款余額遠超其它地區(qū),達4095.80億元;上海和廣東地區(qū)貸款余額規(guī)模相近,均超過2000億元;浙江地區(qū)偏低,不足千億。

平臺數(shù)量與網(wǎng)貸人氣

1、P2P平臺分布概況

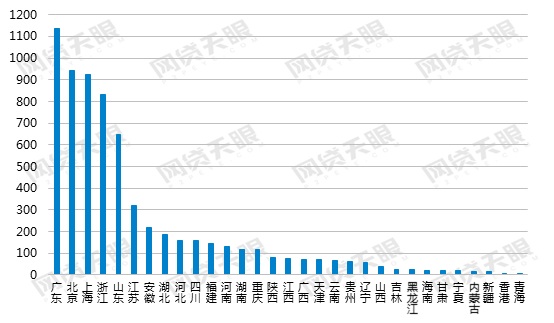

圖5 累計平臺數(shù)量地域分布

據(jù)網(wǎng)貸天眼研究院不完全統(tǒng)計,截至2019年4月30日,全國累計平臺數(shù)量達6715家(包括問題平臺),其中在運營平臺1315家。區(qū)域分布來看,北上廣浙和山東平臺數(shù)量較多,均超過600家,合計占比達66.78%;累計平臺數(shù)量超過100家的省份(直轄市)有14個,這十四個省份平臺數(shù)量合計占比為89.96%。

2、運營平臺

圖6 網(wǎng)貸行業(yè)在運營平臺數(shù)量

初步統(tǒng)計,截至2019年4月30日,全國在運營平臺數(shù)量為1315家,環(huán)比下降4.15%,其中,北上廣浙四地明顯高于其他地區(qū),合計占比66.92%。

3、新增平臺/新增問題平臺

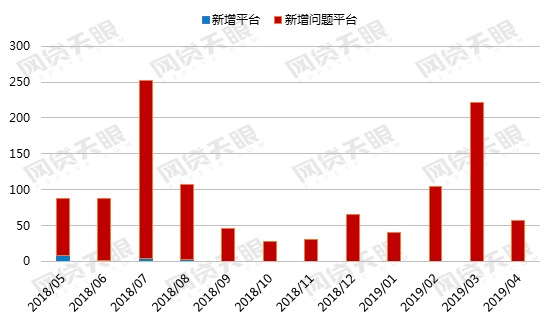

圖7 新增平臺與新增問題平臺對比

2019年4月,全國無新上線平臺,新增問題平臺57家,與上月相比,本月新增問題平臺數(shù)量大幅減少。隨著備案臨近、監(jiān)管趨嚴,小平臺不斷退出,行業(yè)出清或?qū)㈤L期持續(xù)。

4、融資平臺名單

5、4月問題平臺

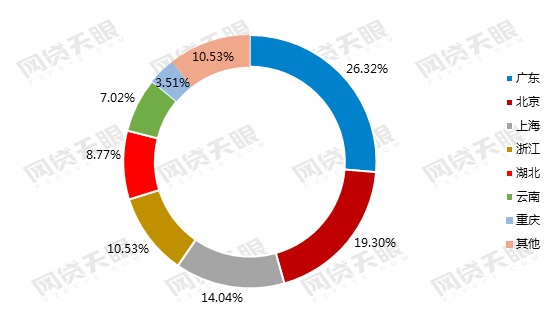

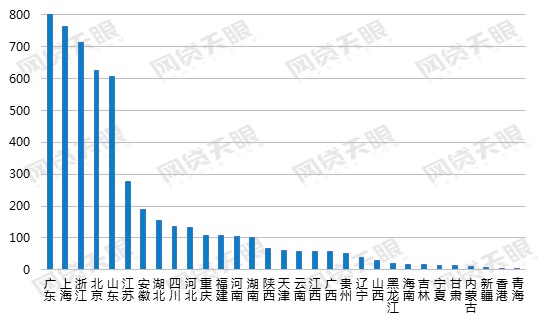

圖8 2019年4月新增問題平臺地區(qū)分布

近一個月,新增問題平臺57家,分布在全國13個地區(qū),其中,廣東、北京、上海、浙江、湖北和云南地區(qū)新增問題平臺數(shù)量較多,合計占比總體的85.96%;其他7個地區(qū)則相對較少,僅有一兩家。

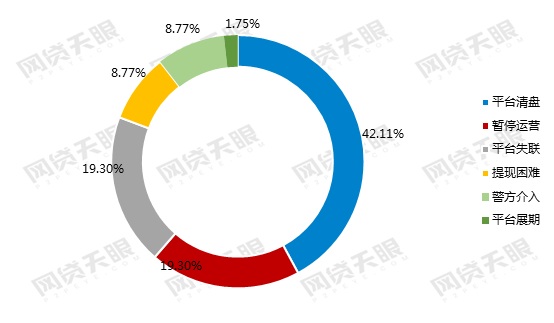

圖9 2019年4月新增問題平臺類型分布

本月,新增問題平臺以平臺清盤、暫停運營和平臺失聯(lián)為主,合計占比80.7%,其余則為提現(xiàn)困難、警方介入和平臺展期,這幾類退出的平臺數(shù)量較少。

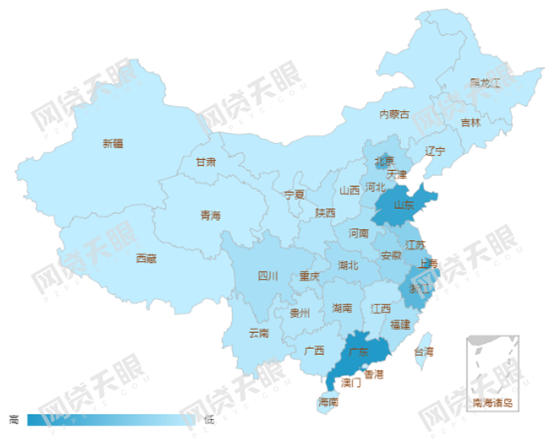

6、全國問題平臺分布

據(jù)網(wǎng)貸天眼研究院不完全統(tǒng)計,截至2019年4月30日,全國P2P網(wǎng)貸問題平臺共計5400家,其中,廣東、上海、浙江、北京和山東五地區(qū)問題平臺數(shù)量均超過600家,遠高于其他地區(qū),合計占比達65.98%,另外,排名前十四位省份的累計問題平臺數(shù)量均在100家以上,合計占比90.22%。總體分布來看,問題平臺與整個行業(yè)平臺分布相似,集中在北京周邊、廣東和中東部經(jīng)濟發(fā)達地區(qū)。

圖10 全國問題平臺分布圖-1

圖11 全國問題平臺分布圖-2

7、網(wǎng)貸人氣

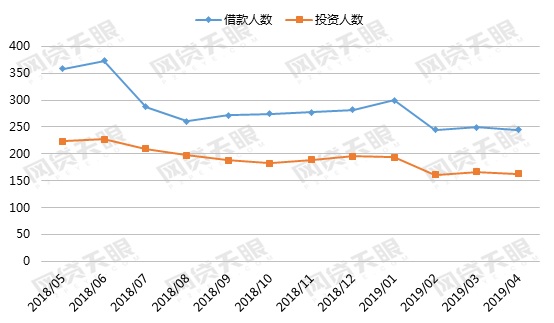

圖12 月度投資人數(shù)與借款人數(shù)(單位:萬人)

本月,網(wǎng)貸行業(yè)借款人數(shù)和投資人數(shù)均呈小幅下降趨勢,借款人數(shù)為245.02萬人,環(huán)比下降1.69%;投資人數(shù)為162.35萬人,環(huán)比下降2.47%。

網(wǎng)貸行業(yè)綜合收益率與借款期限

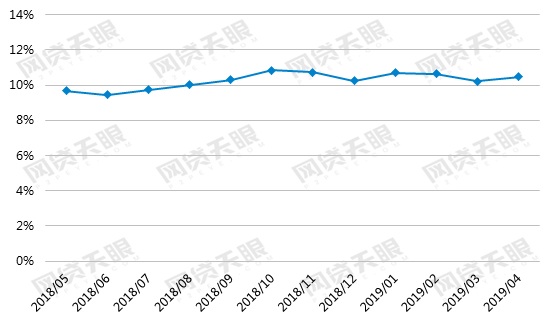

1、月收益率

圖13 網(wǎng)貸行業(yè)月平均收益率

本月,網(wǎng)貸行業(yè)平均綜合利率為年化10.46%,較上月小幅上漲。本月行業(yè)利率有所回升,主因是月末臨近五一假期,部分平臺開始推出加息活動。從長期來看,預(yù)計未來行業(yè)利率仍將呈下降趨勢。

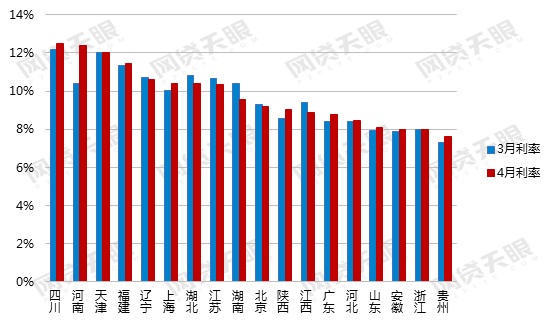

2、地區(qū)收益率

圖14 主要地區(qū)綜合收益率對比

據(jù)統(tǒng)計,全國18個地區(qū)中,10個地區(qū)平均利率上漲。地區(qū)利率來看,11個地區(qū)平均利率高于行業(yè)水平,其中四川利率居于首位,為12.50%。

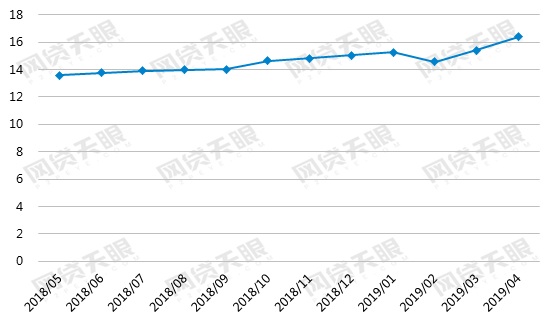

3、月平均借款期限

圖15 網(wǎng)貸行業(yè)月平均借款期限

本月,網(wǎng)貸行業(yè)平均借款期限為16.40個月,較上月延長1個月,較去年4月延長3.29個月。

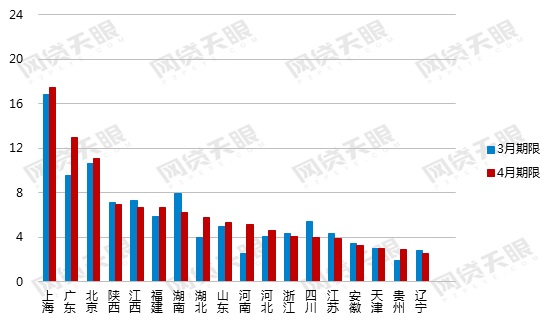

4、地區(qū)平均借款期限

圖16 主要地區(qū)平均借款期限對比

據(jù)統(tǒng)計,4月,全國18個地區(qū)中,9個地區(qū)期限延長。從具體期限來看,僅上海、廣東和北京3個地區(qū)期限超過全國水平;其他地區(qū)期限均低于行業(yè)水平,另有8個地區(qū)的平均借款期限在5個月以下。

丁書遠