科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

自從賽靈思 (Xilinx, Inc.)創立FPGA芯片以來,就一直是這一行業的龍頭領袖。在多個研發領域擊敗對手英特爾Altera后,賽靈思迎來了三年的瘋狂增長,不僅是市值翻了三倍,營收也實現了連續十三個季度的增長。

4月25日,賽靈思終于發布了第四季度的財報。從核心數據來看,賽靈思的營收符合市場預期,但沒想到最終盤后跌幅達到8.52%,核心原因就是利潤方面受到影響。

要知道,在此前賽靈思公布第三季度財報,當時營收同比增長34%的成績還一度讓投資人和內部人員感到非常驚喜,甚至在其內部會議上,賽靈思首席財務官稱本季度業績為“里程碑式增長”。

那這個季度明明營收也繼續保持上漲態勢,為何賽靈思盤后價格會跌這么多呢?除卻凈利潤不及預期以外,美股研究社(id:meigushe)發現,與此前持續增長不一樣的是,在本次發布新財報之際,賽靈思公司 (Xilinx, Inc.)宣布以4億美金收購收購位于加利福尼亞州歐文的私營企業Solarflare通信公司。難道就因為這個動作導致了賽靈思盤后股價大跌嗎?賽靈思的未來究竟會走向何方?下面,美股研究社就和大家一起結合財報和賽靈思近期的動態,和大家來談談賽靈思這家公司。

雖然賽靈思一向以AI概念股自稱,但市場早已經將其當做了名正言順的5G概念股。面對洶涌的5G時代,各方勢力都在加緊布局。賽靈思新上任的CEO更是打出了三大戰略目標,重點研發5G、汽車、ACAP等領域。美股研究社相信,賽靈思若能緊跟時代潮流,實現技術創新,那么再一次的“里程碑”式增長不會遙遠。

賽靈思發布2019財年Q4財報,營收超過預期

作為半導體行業最受歡迎的公司之一,賽靈思的市場表現一直引人注目,不僅僅是近年來亮眼的業績表現,還有他堅持創新的能力。

從營業收入來看,2019財年第四季度營業收入為8.28億美元,超過市場預期8.237億美元。對比上一季度環比增長3.5%。同時賽靈思宣布預期第一季度營收8.35到8.65億美元之間,高于市場預期的8.318億美元。

根據財報分析我們看出,由于賽靈思在5G、汽車等領域提前布局,再加上自身高超的芯片科技,使得他在通信終端市場,5G基站建設,汽車芯片等業務領域均實現了增長。

從利潤來看,2019財年第四季度Non-GAAP 凈利潤為2.42億美元,對比上一季度環比增長2.1%,增速明顯放緩。由于賽靈思身處技術要求較高的半導體行業,技術壁壘較高,這給他提供了豐厚的利潤。而隨著5G的普及,未來對芯片要求將會進一步提升,賽靈思的利潤可能將在未來重新實現高速增長。

總體來看,賽靈思繼續了過去三年來的持續增長,營收和利潤均超預期。滿意的財報表現將會繼續推動資本市場對他的支持,雖然股價大跌,但持續下跌這或許并不會是賽靈思的主要旋律。尤其是在未來的5g時代,賽靈思的價值或許還會進一步凸顯。

FPGA芯片未來市場廣闊,將進一步推動賽靈思增長

研究機構Market Research Future和國盛證券研究所的報告顯示,FPGA芯片業務在2025年將達到125億美元,而隨著FPGA芯片在5G、汽車等產品中的廣泛應用,邊界進一步擴張,未來市場或許將會更加廣闊。賽靈思作為FPGA芯片領域的領袖之一,以其杰出的技術研發為這一行業構建了深深地壁壘,與英特爾聯手形成了行業壟斷。目前除了英爾特以外,其他公司想要爭奪這一市場,顯得尤為困難。

面對與英特爾Altera的競爭,賽靈思也略有優勢。從市場份額上看,尤其是在2015年到2016年間,賽靈思和英特爾Altera占據了全球90%以上的FPGA芯片市場。其中,賽靈思占比高于英爾特Altera,占據53%。

在中國市場的競爭上,賽靈思也略勝一籌。相關數據表明,2017年中國的FPGA芯片市場中,英特爾僅占據25%,而賽靈思占據50%左右。除此之外,賽靈思還于2018年收購了中國AI芯片公司深鑒科技,加速了在中國市場上的布局。

不僅如此,賽靈思還在積極拓展FPGA芯片的邊界,進一步擴大FPGA芯片的應用場景。目前來看,包括AI、5G、云計算、嵌入式視覺、工業物聯網等,FPGA芯片都有用武之地。賽靈思也已經確定了亞馬遜,阿里,百度,華為等大客戶的合作,當這些技術落地成熟之后,賽靈思也將迎來進一步的增長。

當然,賽靈思也不能放松FPGA芯片的進一步研發。值得注意的是,FPGA芯片已經有十年沒有質的突破了,而5G時代的到來很可能引起科技領域的全面革新,雖然FPGA芯片市場已經被賽靈思和英爾特壟斷,但BAT,華為,英偉達也加入研發或加大投資力度,很可能在未來與賽靈思同臺競爭。

被AI耽誤的5G概念股,賽靈思在5G時代將有怎樣的表現?

隨著人們對5G概念逐漸了解,5G概念股在資本市場上也逐漸受歡迎。近日來,多個5G概念股紛紛漲停,而自詡AI概念股的賽靈思,美股研究社在分析其最新發布的財務報表以后,認為賽靈思很可能是隱藏的5G概念股。

這意味著盡管賽靈思的股價近年來持續上漲,但依然被市場低估。當賽靈思與5G供應商合作越來越深入之后,將會洗刷市場對他的印象,到時候其很可能憑借5G芯片商的身份再度迎來大漲。4月25日公布的財報顯示,在5G的推動下,通信收入與上一財年相比增長了34%。

5G對于賽靈思的影響絕不止于股價和定位,更重要的對其業務的影響。除了上文提到過的FPGA芯片以外,5G還將在基地建設方面給賽靈思提供巨額的業務收入。就目前的技術水平來看,5G信號想要像3G、4G信號那樣穩定,必須擁有更多的基站。因為5G時代所使用的頻率將遠遠高于4G時代,而高頻率意味著穿透性差,衰減快,所以基站的覆蓋范圍會更小。

目前韓國和中國等國家已經開始逐步建設5G基站,想要完全建成還有很長一段時間,想要全國普及更是需要一大筆投入。這對賽靈思來說無疑是個好消息,因為基站建設需要提前采購,賽靈思近幾年的營收都將極大地提高。

這對賽靈思的技術當然也有要求,但其高管在投資人詢問時表示,賽靈思在基站建設方面擁有很高的技術,并不需要擔心。對賽靈思來說另一個好消息是,中美貿易戰似乎并沒有影響華為與賽靈思的合作,而華為在5G方面的建設是有目共睹的。

汽車行業迎來全面革新,賽靈思進軍汽車神經領域

5G帶來的變化不止基站建設,車聯網,無人駕駛等技術也隨著5G的應用逐漸成熟。可以想見,未來汽車領域將掀起巨大的變革,各大巨頭早已經布局汽車行業,谷歌,百度,Uber等公司都在研發無人車。相關數據顯示,2021年無人駕駛市場規模將達到70億美元。再加上車聯網帶來的城市變革,這一市場將更大龐大。

手握芯片技術的賽靈思當然沒有錯失這一機會,據悉,賽靈思的產品已經覆蓋29個OEM品牌和多達111種車型,目前為止已向汽車制造商和一級供應商累計供貨車級芯片逾1.6億片。賽靈思顯然已經在汽車市場占據先機,若是這些汽車制造公司在未來轉型研發制造無人車,賽靈思的芯片也很可能會進入這些無人車之中。

其實,對于汽車制造商來說,他們的選擇并不多。對于汽車來說,最重要的器件之一,傳感器對芯片要求較高,而FPGA芯片在汽車傳感器中應用已經成熟。而除了英爾特以外,汽車商實際上已經很難找到性價比更好的芯片,即使無人車對芯片的要求提高,賽靈思也有接近5年的時間研發。

除了芯片,賽靈思在汽車領域其他技術研發上面也走在了市場的前面。根據億歐網報道,在激光雷達、4D雷達以及其他智能傳感系統等方面,賽靈思都取得了矚目的成績,已經來到了汽車應用的前沿地帶。這些技術最終將形成賽靈思在汽車領域龐大的技術壁壘,為他帶來豐厚的利潤。

財報顯示,賽靈思汽車業務增長了兩位數,這充分體現了賽靈思在在高級駕駛員輔助系統(ADAS)中的領先地位。國際市場上,在2019財年,戴姆勒在由賽靈思產品提供動力的全新梅賽德斯GLE運動多用途車上展示了其AI解決方案。此外,全球領先的Zier Friedrichshafen AG和一級汽車供應商宣布了一項戰略合作,其中賽靈思技術將為其基于AI的汽車控制單元提供動力,以實現自動駕駛應用。中國市場上,比亞迪將使用賽靈思 SoC批量生產前置攝像頭ADAS技術。

不過,賽靈思仍然需要注意英特爾的動向。根據報道,英特爾通過一系列的收購研發,已經初步形成了一套完整的自動駕駛解決方案。擁有強大網絡功能虛擬化生態系統的英特爾仍然是賽靈思最強勁的競爭對手之一。

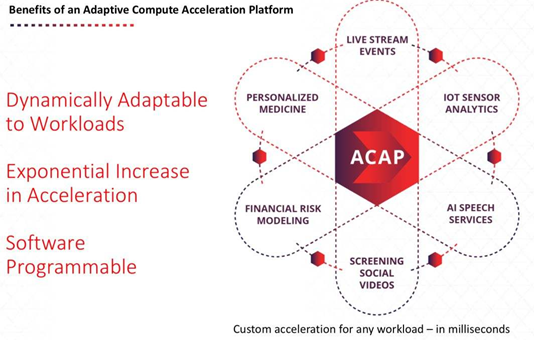

從FPGA轉型ACAP,賽靈思即將完成產業升級

即使有了FPGA芯片這棵搖錢樹,但賽靈思并沒有就此止步。新CEO Victor Peng上臺之后,先是提出“以數據中心為先、加速主流市場增長、推動自適應計算”三大發展目標,后又推出自適應計算加速平臺ACAP,準備逐步從一家FPGA芯片生產研發公司轉型為一家平臺公司。其實很早以前,賽靈思就開始已經謀求轉型了。

當然,由于技術限制,賽靈思目前并沒有徹底實現轉型。但市場對其轉型很是看好,當賽靈思發出轉型訊號之后,賽靈思的市場份額就不斷增長,不管是高端市場還是低端市場,這使得賽靈思真正實現了高中低端全面發展。

那么轉型對賽靈思來說意味著什么了?據稱,ACAP能實現CPU和GPU所無法企及的性能和功耗比,其推出的加速器卡Alveo吞吐量更是比高端CPU高出20倍。若能是實現這一轉型,在未來芯片的應用上,即使無法完全取代CPU,也能帶來高額的收入,甚至有可能復制當年英偉達的成功。

縱觀企業發展史,并不是所有的企業都能順利完成產業升級。升級過程中帶來的巨額成本以及對市場的錯誤判斷使得很多公司倒在了升級之路上,那么賽靈思能順利完成這一轉型嗎?

在這一點上,賽靈思做好了充足的準備。首先,賽靈思自身擁有強大的技術背景,其研發的Versal速度超過當前最高速的FPGA 20倍、比當今最快的CPU快100倍。隨著技術的成熟,在Versal的基礎上進一步研發ACAP平臺,將會更加容易。其次,賽靈思還與眾多企業達成了協議。比如國內的華為,阿里云,浪潮等公司。這些公司都會協助賽靈思進行技術開發。

財報顯示,在數據中心、測試、測量和仿真(TME)方面,收入實現了兩位數的增長。同時合作伙伴不斷增加,目前將與賽靈思ISV合作的伙伴累計增加到500多個。賽靈思也將繼續通過其企業風險計劃保持賽靈思平臺和Alveo合作伙伴關系。通過在多個領域(包括數據分析,金融計算和視頻流加速)投資解決關鍵應用問題。

4月25日,賽靈思宣布以4億美金收購Solarflare通信公司,這是是一家全球的高性能、低時延網絡解決方案提供商,其客戶涉及金融科技,云計算等。通過這一次收購,賽靈思將在數據中心建設和云計算方面邁出一大步,實現全新的融合 SmartNIC 解決方案,這將有利于他從單純的芯片制造商轉型為服務平臺。

經過一系列的分析,我們從賽靈思的財報中可以看出,盡管有英特爾等競爭對手,但賽靈思依然擁有廣闊的未來市場,不管是老本行FPGA芯片,還是新興的5G基站,無人駕駛領域,賽靈思都有不錯的表現。再加上賽靈思謀求的轉型一旦成功,賽靈思在未來將擁有更加廣闊的前景。

本文來源:美股研究社(公眾號:meigushe)http://www.meigushe.com——旨在幫助中國投資者理解世界,專注報道美國科技股和中概股,對美股感興趣的朋友趕緊關注我們

美股研究社