科技改變生活 · 科技引領(lǐng)未來

科技改變生活 · 科技引領(lǐng)未來

2020年白銀創(chuàng)造了令人矚目的漲幅,即便是不算8月份瘋狂的上漲,從1月1日到12月31日全年的漲幅也達(dá)到了150%,是商品的最佳表現(xiàn)。然而即便是2021年,白銀仍然突破了30美元一盎司,整體的表現(xiàn)卻始終不夠強(qiáng)勁,隨著美聯(lián)儲(chǔ)貨幣政策轉(zhuǎn)向的預(yù)期

2020年白銀創(chuàng)造了令人矚目的漲幅,即便是不算8月份瘋狂的上漲,從1月1日到12月31日全年的漲幅也達(dá)到了150%,是商品的最佳表現(xiàn)。然而即便是2021年,白銀仍然突破了30美元一盎司,整體的表現(xiàn)卻始終不夠強(qiáng)勁,隨著美聯(lián)儲(chǔ)貨幣政策轉(zhuǎn)向的預(yù)期越來越近,白銀也開啟了下跌模式,最低曾經(jīng)跌破了23美元。

那么白銀這樣暴跌的表現(xiàn)還會(huì)持續(xù)嗎?這樣低的價(jià)格能不能入場(chǎng)抄底呢?

白銀目前處于哪個(gè)階段?

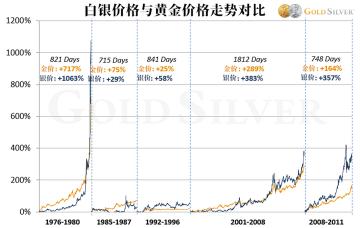

從2019年開始,我就一直在看好一輪白銀牛市,甚至曾經(jīng)預(yù)期白銀有可能再次達(dá)到35美元以上甚至歷史高點(diǎn)49美元。即便是去年黃金達(dá)到2000美元以上,我認(rèn)為黃金已經(jīng)出現(xiàn)頂部的情況下,仍然認(rèn)為白銀有可能繼續(xù)上漲,原因在于白銀與黃金本質(zhì)上的差別。

黃金是標(biāo)準(zhǔn)的貴金屬,有著所謂的避險(xiǎn)屬性,因此在經(jīng)濟(jì)危機(jī)當(dāng)中表現(xiàn)會(huì)比較突出,而隨著經(jīng)濟(jì)復(fù)蘇的進(jìn)程開始進(jìn)入下跌軌道。

而白銀卻有著貴金屬和工業(yè)品的雙重屬性,它會(huì)隨著黃金在貴金屬周期內(nèi)不斷上漲,但最終產(chǎn)生價(jià)格劇烈上漲的時(shí)候,應(yīng)當(dāng)是在經(jīng)濟(jì)復(fù)蘇即將完成的時(shí)候,由于工業(yè)品的需求以及流動(dòng)性的旺盛,帶來白銀的快速上漲。

因此在2020年8月份白銀短暫摸頂之后,我認(rèn)為屬于白銀的時(shí)代還沒有來臨,白銀仍有可能繼續(xù)上漲。那是因?yàn)楫?dāng)時(shí)的經(jīng)濟(jì)情況還很差,需求端沒有起色,不能夠帶來白銀價(jià)格的大漲邏輯。

那么現(xiàn)在白銀還有希望重新回到價(jià)格較高的水準(zhǔn)嗎?我認(rèn)為白銀已經(jīng)失去機(jī)會(huì)了。

雖然現(xiàn)在全球的經(jīng)濟(jì)復(fù)蘇并沒有恢復(fù)到經(jīng)濟(jì)危機(jī)之前的水平,但是復(fù)蘇進(jìn)程已經(jīng)相對(duì)比較明確,理論上白銀應(yīng)當(dāng)創(chuàng)造新高的時(shí)機(jī)已經(jīng)錯(cuò)過。這一點(diǎn)可以通過其他的工業(yè)品價(jià)格進(jìn)行印證,今年以來很多大宗商品都創(chuàng)造了歷史新高,其中工業(yè)品的代表銅價(jià)也是經(jīng)歷了幾輪大漲,但是現(xiàn)在工業(yè)品的價(jià)格普遍面臨見頂?shù)内厔?shì)。帶給白銀的支持也不夠了。

這是因?yàn)檫@一輪周期當(dāng)中美聯(lián)儲(chǔ)釋放的流動(dòng)性增量是史無前例的,因此在工業(yè)品需求真正復(fù)蘇之前,工業(yè)品的價(jià)格已經(jīng)由于流動(dòng)性的泛濫被拉高了,所以可以說現(xiàn)在的大宗商品價(jià)格已經(jīng)遠(yuǎn)遠(yuǎn)超過了經(jīng)濟(jì)復(fù)蘇后。

而雖然通貨膨脹水平對(duì)貴金屬有一定支持,但是畢竟貴金屬真正需要的是貨幣政策的增量和避險(xiǎn)需求,而且通貨膨脹預(yù)期已經(jīng)在5月份見頂了,這也就意味著隨后實(shí)際利率的上升趨勢(shì)會(huì)隨之開啟。

另一個(gè)致命的打擊在于市場(chǎng)情緒,8月份美國(guó)的實(shí)際利率已經(jīng)創(chuàng)造了本年度的新低,然而貴金屬價(jià)格卻從中受益不多,這是因?yàn)槭袌?chǎng)情緒普遍悲觀的情況下,不會(huì)有更多資金流入貴金屬市場(chǎng)。在這樣的情況下,如果白銀超預(yù)期大漲,可能是一個(gè)非常小概率的事件。

白銀價(jià)格未來如何變化?

很多人說由于未來美國(guó)的基建計(jì)劃會(huì)推升對(duì)于大宗商品的需求,因此大宗商品在長(zhǎng)期還有價(jià)格上漲的趨勢(shì),這點(diǎn)我并不否認(rèn),然而白銀卻不在這個(gè)范疇里。原因很簡(jiǎn)單,白銀在過去多年內(nèi)一直處于供應(yīng)遠(yuǎn)遠(yuǎn)超過需求的狀態(tài),庫(kù)存量也不斷的增加,所以從基本面來說,白銀的價(jià)格很難得到利好。即便是光伏和新能源的產(chǎn)業(yè)發(fā)展,有利于白銀需求的提升,但是這樣的需求提升對(duì)于白銀的價(jià)格和供給面的改變都非常有限。

另一個(gè)明顯的事實(shí)是,一些礦產(chǎn)商品,比如說銅礦鐵礦都受到生產(chǎn)商價(jià)格壟斷的影響,如果一段時(shí)間價(jià)格過低,生產(chǎn)商有可能惜售,甚至降低開采計(jì)劃。而在白銀這個(gè)商品上這種情況是不存在的,惜售只有可能存在于白銀價(jià)格不斷上漲的過程當(dāng)中。

因?yàn)榘足y作為主礦的礦產(chǎn),在白銀整體開采量中只占很小的一部分,大量的白銀開采是作為伴生礦出現(xiàn)的。比如說在一些銅礦的開采當(dāng)中,就會(huì)有白銀作為伴生礦產(chǎn)品開采出來的情況,那么這些白銀的成本就很難被界定,而由于現(xiàn)在礦產(chǎn)的價(jià)格被全面拉升,有人計(jì)算伴生礦白銀的成本價(jià),已經(jīng)處于0以下了。

這也讓白銀基本沒有辦法壟斷生產(chǎn),達(dá)到拉升價(jià)格的可能。

一言以蔽之,目前白銀的價(jià)格已經(jīng)遠(yuǎn)遠(yuǎn)超過了白銀供需平衡下基本面可以支撐的價(jià)格。白銀價(jià)格如此高漲,只是來自于貴金屬周期黃金對(duì)金銀比的影響,以及美聯(lián)儲(chǔ)的寬松貨幣政策。那么當(dāng)黃金進(jìn)入了震蕩下跌的大周期,以及美聯(lián)儲(chǔ)寬松貨幣政策轉(zhuǎn)向白銀也即將出現(xiàn)較大幅度的下跌。

而與黃金不同,白銀很難呈現(xiàn)周期性鮮明的上漲或者下跌趨勢(shì),一旦回到了正常周期的表現(xiàn),白銀很可能在供需平衡的價(jià)格區(qū)間保持穩(wěn)定大約幾年的時(shí)間。而這個(gè)供需平衡的價(jià)格一般來說會(huì)在13~16美元之間。

也就是說白銀的下跌趨勢(shì)可能很難中止了,而如果在這個(gè)下跌趨勢(shì)當(dāng)中買入白銀,可能要等很長(zhǎng)時(shí)間才能夠等到白銀回到這個(gè)價(jià)格區(qū)間的時(shí)候。

不過我們也有理由認(rèn)為,當(dāng)下一個(gè)經(jīng)濟(jì)周期步入尾聲,白銀會(huì)迎來新的一輪上漲,屆時(shí)是否會(huì)挑戰(zhàn)歷史新高還是有很大機(jī)會(huì)的。

陳悅明