科技改變生活 · 科技引領(lǐng)未來

科技改變生活 · 科技引領(lǐng)未來

上周,美團交出了一份自己覺得滿意的2019年Q1季度財報,在外界眼里這也是上市以來最“好看”的一份財報。從表面看,這份財報的總營收、毛利總額、主要業(yè)務方面都有所增長,經(jīng)調(diào)整EBITDA更是轉(zhuǎn)為正值達到了4.58億元。美團在財報中直接用了“里程碑”字眼來定位這個節(jié)點。

盡管財報全文采用的是極盡克制的財務術(shù)語,但仍能從個別字眼中感知美團想要表達的亢奮情緒。回顧美團上一份財報,就知道美團的表現(xiàn)不是沒有來由的。

在美團2018年年度財報中,它的經(jīng)調(diào)整虧損比上一年擴大了近兩倍,達到85.17億元。這一虧損額的一半是由收購摩拜造成的。

為了改善公司凈虧損持續(xù)擴大的狀況,美團選擇了收縮業(yè)務。從業(yè)績結(jié)果看,美團業(yè)務收縮的戰(zhàn)略似乎正在扭轉(zhuǎn)局面。但幾組數(shù)據(jù)的對比,卻暴露了潛伏在這份振奮人心的財報中的不穩(wěn)定因素。這幾組數(shù)據(jù)基本都來源于它的外賣業(yè)務。

美團的命脈是什么

在資本市場看來,美團的估值主要體現(xiàn)在兩方面:其一是到店業(yè)務,基本估值為100億-150億左右;其二是到家業(yè)務,基本為250億-300億之間,其他業(yè)務基本可以忽略不計。這是市場對美團市值的基本判斷。

不過美團的到店業(yè)務正在受到新口碑的步步緊逼。核心的外賣業(yè)務究竟值多少,關(guān)鍵是看它的市場份額。它不僅是美團收入的最大來源,也是流量的最大來源,是美團故事的核心。

這個故事的原理是這樣的:外賣是美團所有業(yè)務的關(guān)鍵入口。為何選擇外賣作為入口?因為它的顯著特征就是剛需、高頻、大流量的業(yè)務。一方面消費頻次高,用戶生命周期相對容易判定;另一方面消費單價較低,用戶決策時間短、隨意性大。

有了這樣一個高頻、低客單價的入口之后,按照生態(tài)圈的邏輯,美團就要加載更多的高毛利業(yè)務模塊達到引流的目的。

所以,外賣模塊是給酒店、到店、旅游業(yè)務等高毛利業(yè)務模塊導流的。

那么美團的外賣業(yè)務表現(xiàn)如何呢?

美團最新的財報顯示,外賣模塊的幾組數(shù)據(jù)似乎都表現(xiàn)良好,無論是訂單量、筆單價、變現(xiàn)率、收入、毛利率等都處于上升趨勢。

外賣訂單量:由2018年同期的12億筆增加至2019年Q1季度的17億筆;

每筆外賣業(yè)務訂單的平均價值:同比增長2.1%;

外賣變現(xiàn)率:由12.9%同比上升至14.2%;

外賣收入:由2018年同期的人民幣71億元同比增長至2019年Q1季度的107億元;

外賣毛利:由2018年同期的人民幣535.1百萬元增長至2019年Q1季度的15億元,毛利率由7.6%上升至14.4%。

真實的收入曲線

上述數(shù)據(jù)對比都是在2018年Q1季度與2019年Q1季度間進行的,從這個角度看,美團的外賣收入仍是一片欣欣向榮。但換個角度看問題,倪叔發(fā)現(xiàn)財報中針對外賣業(yè)務模塊所描繪的增長曲線其實已經(jīng)逐漸變形。

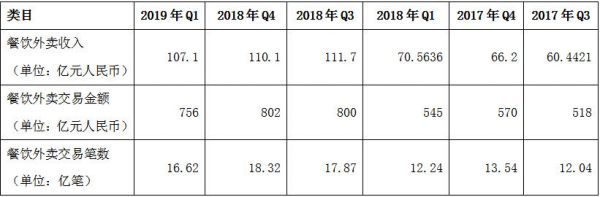

我們作了一張美團的餐飲外賣收入、交易金額、交易筆數(shù)從2017年Q3季度到2019年Q1季度的變化圖。

從上表中可見,美團的餐飲外賣收入從2018年Q4季度開始呈現(xiàn)了下行趨勢,從2019年Q1季度開始,餐飲外賣交易金額與餐飲外賣交易筆數(shù)也開始下降。

對于2018年Q4季度的外賣收入下滑,美團將其歸結(jié)為是因為交易金額增長放緩且變現(xiàn)率下跌所致,而變現(xiàn)率下跌與競爭加劇及宏觀經(jīng)濟逆轉(zhuǎn)導致補貼增加有關(guān)。

對于2019年Q1季度的外賣收入下滑,美團則把鍋甩給了淡旺季的差異。在美團的財報中提到:“第一季度通常為餐飲外賣業(yè)務的淡季。于春節(jié)期間,用戶對服務的需求往往遠低于其他月份,且很多餐廳于節(jié)假日期間暫停營業(yè)。然而,我們經(jīng)受住了該季節(jié)性因素的考驗并進一步鞏固了我們的市場領(lǐng)導地位。”

當然倪叔也看到,2018年Q1季度的外賣交易金額與交易筆數(shù)的確也因季節(jié)原因相比2017年Q4季度有所回落。

但美團不可回避的是,以縱向時間軸來看,其外賣業(yè)務的的確確正呈現(xiàn)不容樂觀的下行趨勢。

即便它的財報撰寫有精明之處,通過對比指標的選擇,不僅掩蓋了下行趨勢還炮制了一種不夠真實的繁榮。

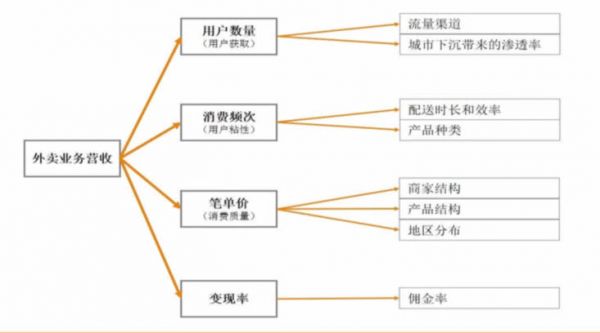

影響收入的四大因素

從上圖中可知,影響外賣收入的四大因素主要在于用戶數(shù)量、消費頻次、筆單價、變現(xiàn)率。那么這四大指標,美團的表現(xiàn)如何?

從上圖可見:

1、美團的交易用戶數(shù)目還在增加中,但增速明顯放緩;

2、消費頻次,即每位交易用戶平均每年交易筆數(shù)一直在上升中;

3、筆單價每個時期偶爾有起伏,但總體也在上升趨勢;

4、變現(xiàn)率總體也在上升,但這中間涉及美團對商家抽取較高的費率問題。今年年初,就有媒體曝光美團針對商家收取的費率從15%提高到了22%。一般商家的利潤在40%左右,提高至22%就意味著商家要將一半的利潤與美團分享。與此同時,美團從去年開始還采取了逼迫商家“二選一”的極端戰(zhàn)術(shù)。

那么美團為何不顧一切地逼獨?

在戰(zhàn)略層面,美團不能輸?shù)羧魏我粓鋈肟趹?zhàn)役,入口意味著用戶流量。用戶流量是美團維持營收和份額最有價值的地方。但種種跡象表明,美團在這方面已遭遇明顯瓶頸。

一、總用戶量已現(xiàn)天花板。互聯(lián)網(wǎng)興起的前兩年,美團的商業(yè)邏輯依靠用戶一窩蜂由線下向線上轉(zhuǎn)移的動作就能贏得迅猛增長。2015年-2018年,美團的用戶數(shù)量從2.06億上升至4億人次。但如今這樣的高增長似乎不會再現(xiàn)。

根據(jù)《2018中國統(tǒng)計年鑒》數(shù)據(jù),中國城鎮(zhèn)人口約8億,其中15-64歲的人口比例約為70%,這部分人群是本地生活服務主要使用者,也就是說在本地生活服務領(lǐng)域,總用戶量上限約為5.6億。到了2019年Q1季度,美團的用戶數(shù)量已達到4.11億人。

二、下沉到城市的擴張余地收窄。美團早在其上市招股書中說明,它已覆蓋超過2800個縣市。中國的縣級行政區(qū)總共有2851個,也就是說美團在中國大地的滲透率幾乎已經(jīng)沒有擴張余地了。

三、摩拜的入口并無帶來多大改變。時至今日,美團并購摩拜的事件依然為人所詬病,且后者已嚴重拖累前者的盈利能力。事實上,當初此舉或也是美團試圖增加流量入口的一個重要渠道。

不過從當下看來,即便增加了共享單車的入口,美團的用戶數(shù)量增速也在放緩;而刨去摩拜的入口流量,美團的用戶數(shù)量增長幾乎停滯。

因此,對商家“逼獨”本質(zhì)上是霸占流量入口的方式。今年以來,這一方式受到了各地政府的管理,包括河南一省有三地被罰,甚至出現(xiàn)代理商“分期付款”繳納罰款的方式。無奈的是,對于美團來說這又是不得不做的事。

美團外賣的市場份額之謎

讓倪叔始終困惑的是,為什么能夠左右美團外賣收入的關(guān)鍵因素有變現(xiàn)率、消費頻次、筆單價與用戶數(shù)量都在上升,收入?yún)s在下降?尤其是在2019年Q1季度中,當變現(xiàn)率、消費頻次與筆單價都達到了歷史最高值時,美團的外賣收入?yún)s在下降。

在這組橫向?qū)Ρ戎校鋵嵲蚓捅痪境鰜砹?mdash;—因為在這一期間它的交易筆數(shù)在下降。這一點,我們也能夠在美團的財報中得到印證。

一個清晰的邏輯也隨之出現(xiàn):當每位用戶的消費頻次增加,而總交易筆數(shù)卻在下降時,只有一個原因,就是交易用戶在減少。

那么為何美團的財報中,交易用戶一直顯示在增加呢?倪叔發(fā)現(xiàn),其實美團財報中的交易用戶與交易頻次這兩大指標,并非是僅針對外賣業(yè)務這一塊,而是美團平臺上所有的入口。所以從財報中這兩大指標的數(shù)據(jù),我們并不能了解到真實的美團外賣。

雖然,在一些第三方機構(gòu)的行業(yè)研究報告中,美團的市場份額一直在上升。但從隱藏在財報中的數(shù)據(jù)來看,美團的交易用戶數(shù)量或許已出現(xiàn)了一定幅度的縮減。逼獨、抬高費率等手段或在給美團帶來一些負面的效應。

只有在高度壟斷與擁有絕對優(yōu)勢的競爭環(huán)境下,一些霸權(quán)條約才有生效的可能。反之,則可能加速將盟友推向敵營。顯美團雖然占據(jù)了外賣市場過半的市場份額,但其陣地并不足夠穩(wěn)固,兇猛的追兵隨時伺機著逮住它的戰(zhàn)略失誤揮兵而上。

美團相比競爭對手,它有優(yōu)勢的份額其實在三四線。而過去一段時間,餓了么不斷向三四線發(fā)起進攻,這也被各大媒體不斷報道。顯然,餓了么已經(jīng)嚴重影響了美團的份額。

美團面對的競爭格局今非昔比,與它爭奪市場的不是同一起跑線上的垂直類同行們,而是手握巨大流量與入口的互聯(lián)網(wǎng)巨頭。我們再也回不到局部性競爭的單純與美好,所有的競爭一出手就是全局性的。美團能否在這種全局性競爭中勝出,還要經(jīng)受非常多的考驗,這里涉及技術(shù)、人性與資本。

倪叔