科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

我們經常看到一些貸款平臺說自己是大品牌、正規借款平臺。那么什么樣的才是正規平臺呢?最重要的就是看貸款利率是否合法合規,而關于貸款利率多少才是合法的,說法不一,有的說不超過36%,有的說24%,也有的說是15.4%,而事實是,一大堆的借款平臺

我們經常看到一些貸款平臺說自己是大品牌、正規借款平臺。那么什么樣的才是正規平臺呢?最重要的就是看貸款利率是否合法合規,而關于貸款利率多少才是合法的,說法不一,有的說不超過36%,有的說24%,也有的說是15.4%,而事實是,一大堆的借款平臺借款利率超24%,這里邊不乏那些銀保監會批準的有銀行背景的消費金融公司。那么我們就通過相關法律法規以及司法實踐中的判例來看看貸款利率多少才是合法的。

關于借款利率(或貸款利率)的相關法律法規共涉及到3個文件,《民法典》、《最高人民法院關于審理民間借貸案件適用法律若干問題的規定》和《關于進一步加強金融審判工作的若干意見》。

其中,《最高人民法院關于審理民間借貸案件適用法律若干問題的規定》最早于2015年6月發布,2020年8月18日進行了修改。這項規定明確了那些借貸行為屬于民間借貸以及民間借貸利率的司法保護上限。

什么是民間借貸?

那么到底什么是民間借貸呢?2015版《最高人民法院關于審理民間借貸案件適用法律若干問題的規定》第一條明確:

本規定所稱的民間借貸,是指自然人、法人、其他組織之間及其相互之間進行資金融通的行為。

2020年修訂版將民間借貸的定義修改為“本規定所稱的民間借貸,是指自然人、法人和非法人組織之間進行資金融通的行為。”

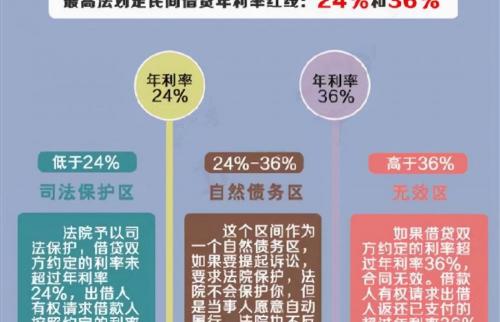

原司法保護上限:超24%的部分可以不還

原《最高人民法院關于審理民間借貸案件適用法律若干問題的規定》第二十六條規定:

借貸雙方約定的利率未超過年利率24%,出借人請求借款人按照約定的利率支付利息的,人民法院應予支持。

借貸雙方約定的利率超過年利率36%,超過部分的利息約定無效。借款人請求出借人返還已支付的超過年利率36%部分的利息的,人民法院應予支持。

這一條也就是給民間借貸劃定了兩條紅線和三個區域。第一條紅線是24%,第二條紅線是36%。利率低于24%為司法保護區,發生借貸糾紛時出借人有權要求借款人按照約定的利率支付利息,人民法院應予支持和保護。24%和36%兩條紅線之間為自然債務區,利率在這個區間,出借人如果提起訴訟,法院不會保護,但如果借款人愿意自動履行,法院也不反對。雙方約定超過36%,超過36%的部分無效,借款人如果不還超出的部分或者已經還了要求出借人退回的,法院應當支持。

簡單的說,不超過24%不能不還,超過24%了不到36%,超過24%部分的利息可以不還,如果已經還了也不能要回,如果超過了36%,超出24%的部分都可以不還,如果已經還過了,可以要求返還超過36%部分的利息。

新規:超出一年期LPR的4倍部分可以不還

2020年8月修訂后的《最高人民法院關于審理民間借貸案件適用法律若干問題的規定》(法釋〔2020〕27號)將第二十六條修改為:

“出借人請求借款人按照合同約定利率支付利息的,人民法院應予支持,但是雙方約定的利率超過合同成立時一年期貸款市場報價利率四倍的除外。

這一修訂大大降低了民間借貸司法保護的上限,按照2020年7月20日發布的一年期貸款市場報價利率3.85%的4倍計算為例,民間借貸利率的司法保護上限為15.4%,相較于過去的24%和36%有較大幅度的下降。

那么,如果按照超出LPR4倍的利率償還了,超出的部分還可以要求償還嗎,目前在司法實踐中尚未明確,部分法院在認為“超過部分的不保護”既不保護貸款人收取超過的部分,也不保護借款人返還多付的部分,對已履行的超出部分不判令返還。

網貸超過15.4%可以不還嗎?

《最高人民法院關于審理民間借貸案件適用法律若干問題的規定》第一條特別指出:

經金融監管部門批準設立的從事貸款業務的金融機構及其分支機構,因發放貸款等相關金融業務引發的糾紛,不適用本規定。

因此,金融機構發放貸款的行為不屬于民間借貸。那么通俗的來講,民間借貸就是除以貸款業務為業的金融機構以外的其他民事主體之間訂立的,以資金的出借及本金、利息返還為主要權利義務內容的民事法律行為。

這條表示也明確了最高法司法解釋是針對民間借貸的,金融機構不適用。而大多數網貸的借款方為銀行、消費金融公司或小額貸款公司等金融機構,15.4%的司法保護上限對多數網貸并不適用。

我國的金融機構有哪些?

那么,我國的金融機構有哪些呢?我國的金融機構有很多,銀行、保險、證券、信托、資管公司等都是金融機構,而從事貸款業務的金融機構主要有銀行、金融公司(汽車金融、消費金融)、小額貸款公司等。

《最高人民法院關于新民間借貸司法解釋適用范圍問題的批復》(法釋〔2020〕27號)第一條規定:“由地方金融監管部門監管的小額貸款公司、融資擔保公司、區域性股權市場、典當行、融資租賃公司、商業保理公司、地方資產管理公司等七類地方金融組織,屬于經金融監管部門批準設立的金融機構,其因從事相關金融業務引發的糾紛,不適用新民間借貸司法解釋。”

最高人民法院給廣東省高院《關于新民間借貸司法解釋有關法律適用問題的請示》的批復進一步明確了不適用民間借貸利率司法保護上限的從事貸款業務的金融機構范圍。

網貸利率超過多少可以不還?

網貸分兩種,一種是正規的網貸,其資方都是銀行、小貸公司等金融機構,一種是民間借貸機構,絕大部分網貸的資方都是金融機構,那么正規的網貸利率超過多少可以不還呢?

對于金融機構的貸款利率,2013年就已全面放開不再設上限,2020年10月16日,央行就《中華人民共和國商業銀行法(修改建議稿)》公開征求意見,其中第五十五條利率機制調整為,商業銀行按照中國人民銀行有關規定,可以與客戶自主協商確定存貸款利率。

因此,對于金融機構我國并沒有明確的利率上限規定,只有個別地方監管局口頭指導,要求年內將貸款年化利率全部壓降到24%以內。

司法實踐中,在民間借貸新規前,多數法院是按照24%做為金融機構利率的司法保護上限。民間借貸新規后,平安銀行成為民間借貸新規后首個被法院判定依照4倍LPR計算罰息、利息等綜合息費的機構,但最終二審撤銷了一審判決,還是按照24%來執行。

總的來說,對于借網貸的老哥們來說,不要想著超過15.4%的部分不還了,銀行不會放過你,催收不會放過你,法院也不會支持你。但如果利率超過24%你還可以考慮去協商或走司法途徑減免利息,而如果你借的網點就是民間組織或個人出借,比如714高炮,那就另當別論了。

王夕遠