科技改變生活 · 科技引領(lǐng)未來

科技改變生活 · 科技引領(lǐng)未來

7月,是重卡全面實(shí)施國六排放的第一個(gè)月,自卸車行業(yè)銷量不足5000輛,暴跌76.7%,市場(chǎng)寒意加濃。方得網(wǎng)獨(dú)家獲得開票數(shù)據(jù),7月,國內(nèi)自卸車銷售4762輛,同比暴跌76.7%,環(huán)比下滑76.9%,降幅再擴(kuò)大;1-7月,國內(nèi)自卸車?yán)垆N14.7

7月,是重卡全面實(shí)施國六排放的第一個(gè)月,自卸車行業(yè)銷量不足5000輛,暴跌76.7%,市場(chǎng)寒意加濃。

方得網(wǎng)獨(dú)家獲得開票數(shù)據(jù),7月,國內(nèi)自卸車銷售4762輛,同比暴跌76.7%,環(huán)比下滑76.9%,降幅再擴(kuò)大;1-7月,國內(nèi)自卸車?yán)垆N14.7萬輛,比去年同期凈增1.4萬輛,同比累計(jì)增長10.8%,比前6月增幅收窄15.9個(gè)百分點(diǎn)。

請(qǐng)看方得網(wǎng)帶來的獨(dú)家數(shù)據(jù)。

(注:文中涉及的自卸車銷量,不含輕型自卸車、攪拌車、出口數(shù)據(jù)。)

7月暴跌元兇是誰?

7月,自卸車行業(yè)需求已連續(xù)三個(gè)月下降,且跌幅不斷擴(kuò)大,市場(chǎng)寒意漸濃。

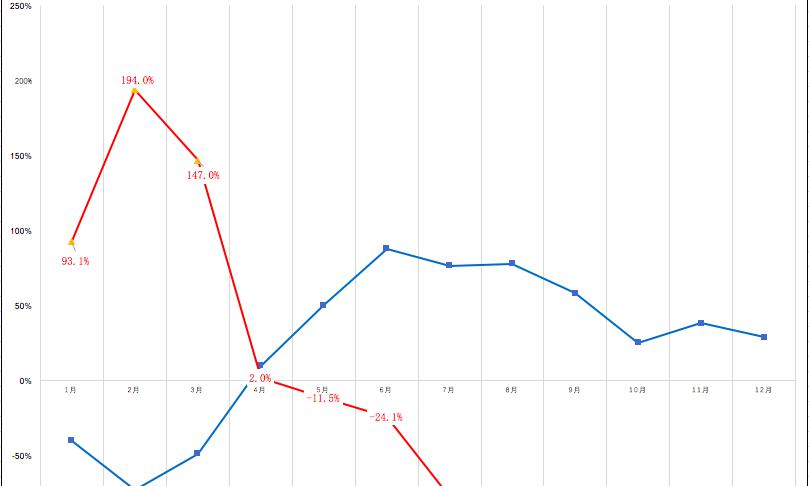

具體來看,自今年5月起,自卸車行業(yè)結(jié)束“13連漲”,遭遇“3連降”。開票數(shù)據(jù)顯示,1-4月,自卸車行業(yè)需求持續(xù)旺盛,自去年4月以來連續(xù)13個(gè)單月實(shí)現(xiàn)正增長,創(chuàng)下“13連漲”好行情;到5月初現(xiàn)拐點(diǎn),當(dāng)月銷量下滑11.5%,結(jié)束“13連漲”;6-7月份形勢(shì)再度急轉(zhuǎn)直下,7月銷量暴跌76.7%,當(dāng)月銷量不足2020年同期銷量(2萬輛)的1/4、不足2019年同期銷量(1.2萬輛)的1/2,市場(chǎng)十分慘烈。

據(jù)某業(yè)內(nèi)人士反映,7月,自卸車行業(yè)需求確實(shí)大幅下跌,市場(chǎng)終端需求非常差。“從保險(xiǎn)數(shù)來看,7月,自卸車行業(yè)銷量大概為7000輛,高于終端需求量。這主要是由于部分國五車是在6月提前開票,然后轉(zhuǎn)到7月時(shí)辦手續(xù)。”

該業(yè)內(nèi)人士分析,7月,自卸車行業(yè)暴跌,主要受三大因素影響:一是自9月1日起,全國統(tǒng)一實(shí)施貨車年檢稱重,超重的車輛無法通過年檢。受該政策影響,很多用戶暫時(shí)進(jìn)入觀望階段,購車需求延后;二是受國六車切換影響,部分需求被透支;三是基建投資不如預(yù)期,難以拉動(dòng)需求增長。“對(duì)于7月需求影響最大的,是第一個(gè)因素,且該因素預(yù)計(jì)將持續(xù)影響到9月份。”

對(duì)于未來幾個(gè)月行情,該業(yè)內(nèi)人士分析認(rèn)為,8-9月份,自卸車行業(yè)或持續(xù)下滑,重回上升通道較為困難。“自9月1日起貨車年檢稱重的政策,將會(huì)持續(xù)影響8、9月市場(chǎng)終端需求。或許,到9月中旬政策明朗化后,用戶會(huì)停止觀望,市場(chǎng)需求能好起來一些。”

不過,談及全年需求變化,該業(yè)內(nèi)人士依然樂觀。“從全年來看,2021年,自卸車行業(yè)銷量應(yīng)該能到25萬輛,與去年需求基本持平。受國六切換因素影響,不少區(qū)域自卸車需求已經(jīng)提前透支出來。但是,也有不少區(qū)域的渣土車需求還沒有釋放,比如說上海、寧波、杭州等。”

7月:紅巖重回榜首

隨著市場(chǎng)暴跌,7月份,多數(shù)頭部企業(yè)自卸車業(yè)績也隨之下滑,但各家下滑幅度不同

從單月銷量來看,7月,解放、紅巖、陜汽、重汽、柳汽,5家頭部企業(yè)霸居國內(nèi)自卸車銷量前5強(qiáng)。開票數(shù)據(jù)顯示,7月,陜汽、紅巖、解放、柳汽的國內(nèi)自卸車銷量分別為1483輛、1002輛、703輛、121輛,僅紅巖、陜汽兩家銷量過1000輛;4家企業(yè)同比降幅均超過6成,個(gè)別企業(yè)降幅超9成。

紅巖重新奪回單月冠軍。開票數(shù)據(jù)顯示,7月,紅巖國內(nèi)自卸車銷量1483輛,同比下滑60%,低于行業(yè)跌幅;市場(chǎng)份額31.1%,占自卸車市場(chǎng)份額近1/3,比去年同期份額擴(kuò)大12.6個(gè)百分點(diǎn),強(qiáng)者恒強(qiáng)的馬太效應(yīng)愈發(fā)明顯。

從市場(chǎng)集中度來看,7月,國內(nèi)自卸車市場(chǎng)集中度減弱。開票數(shù)據(jù)顯示,7月,解放、紅巖、陜汽、重汽、柳汽,前5強(qiáng)企業(yè)合計(jì)銷量約3500輛,合計(jì)份額約74%,比去年同期份額收縮7個(gè)百分點(diǎn),市場(chǎng)集中度降低。

前7月:紅巖穩(wěn)居榜首

從累計(jì)銷量來看,1-7月,紅巖、解放、陜汽、重汽、柳汽,5家頭部企業(yè)霸居國內(nèi)自卸車銷量前5強(qiáng)。開票數(shù)據(jù)顯示,1-7月,紅巖、解放、陜汽、柳汽的國內(nèi)自卸車?yán)塾?jì)銷量分別為3.1萬輛、2.9萬輛、2.8萬輛、1.4萬輛。

紅巖穩(wěn)居銷量榜首。開票數(shù)據(jù)顯示,1-7月,紅巖國內(nèi)實(shí)銷自卸車3.1萬輛,同比增長5.6%,略低于行業(yè)增速;市場(chǎng)份額為21.2%,與去年同期基本持平。今年以來,紅巖有5個(gè)單月取得月度冠軍,尤其在7月市場(chǎng)需求暴跌時(shí)仍能實(shí)現(xiàn)市場(chǎng)份額大幅上升,展示出較強(qiáng)實(shí)力。

從市場(chǎng)集中度來看,前7月,國內(nèi)自卸車市場(chǎng)集中度增強(qiáng)。開票數(shù)據(jù)顯示,1-7月,紅巖、解放、陜汽、重汽、柳汽前5強(qiáng)企業(yè)合計(jì)銷量約12.1萬輛,合計(jì)份額約82.6%,比去年同期份額擴(kuò)大2.2個(gè)百分點(diǎn),市場(chǎng)集中度加強(qiáng),強(qiáng)者恒強(qiáng)格局凸顯。

對(duì)于多數(shù)企業(yè)而言,未來兩個(gè)月日子依然不好過。8-9月份,自卸車行業(yè)需求預(yù)計(jì)繼續(xù)下跌,且跌幅高達(dá)5-7成。這樣的行情之下,企業(yè)在自卸車市場(chǎng)或再遭重創(chuàng),但“信心比黃金更重要”,風(fēng)雨過后總會(huì)有彩虹。

何熙林