科技改變生活 · 科技引領(lǐng)未來(lái)

科技改變生活 · 科技引領(lǐng)未來(lái)

(報(bào)告出品方/作者:國(guó)海證券,楊陽(yáng)、李永磊)1、碳纖維:性能優(yōu)勢(shì)突出,景氣度持續(xù)上行1.1、簡(jiǎn)介:碳纖維性能優(yōu)勢(shì)突出碳纖維(CarbonFiber)是由聚丙烯腈(PAN)(或?yàn)r青、粘膠)等有機(jī)纖維在高溫環(huán)境下裂解碳化形成的含碳量高于90%的

(報(bào)告出品方/作者:國(guó)海證券,楊陽(yáng)、李永磊)

1、 碳纖維:性能優(yōu)勢(shì)突出,景氣度持續(xù)上行

1.1、 簡(jiǎn)介:碳纖維性能優(yōu)勢(shì)突出

碳纖維(Carbon Fiber)是由聚丙烯腈(PAN)(或?yàn)r青、粘膠)等有機(jī)纖維在 高溫環(huán)境下裂解碳化形成的含碳量高于 90%的碳主鏈結(jié)構(gòu)無(wú)機(jī)纖維。碳纖維具 備出色的力學(xué)性能和化學(xué)穩(wěn)定性,密度比鋁低、強(qiáng)度比鋼高,是目前量產(chǎn)的高 性能纖維中具有最高的比強(qiáng)度和比模量的纖維,具有質(zhì)輕、高強(qiáng)度、高模量、 導(dǎo)電、導(dǎo)熱、耐腐蝕、耐疲勞、耐高溫、膨脹系數(shù)小等一系列其他材料所不可 替代的優(yōu)良性能,在航空航天、風(fēng)電葉片、體育休閑、壓力容器、碳/碳復(fù)合材 料、交通建設(shè)等領(lǐng)域應(yīng)用廣泛。

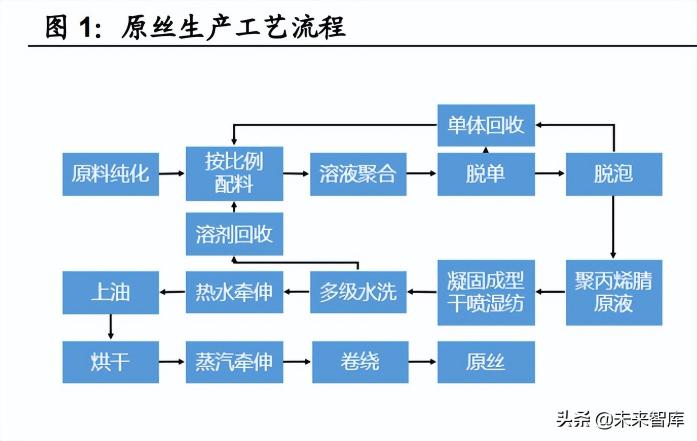

碳纖維可以按照原絲類(lèi)型、形態(tài)、力學(xué)性能等不同維度進(jìn)行分類(lèi),按照原絲種 類(lèi)分類(lèi)聚丙烯腈(PAN)基碳纖維占據(jù)主流地位,產(chǎn)量占碳纖維總量的 90%以 上。因此,目前碳纖維一般指 PAN 基碳纖維。 PAN 基碳纖維的制備過(guò)程一般分為原絲制備和碳絲制備兩個(gè)階段,其中原絲制 備包括聚合、紡絲工段,碳絲制備包括預(yù)氧化、碳化工段。

日本東麗作為全球唯一碳纖維產(chǎn)能超過(guò) 2 萬(wàn)噸的企業(yè),是全球碳纖維領(lǐng)域龍頭。 業(yè)內(nèi)主要采用力學(xué)性能對(duì)碳纖維進(jìn)行產(chǎn)品分類(lèi),分類(lèi)標(biāo)準(zhǔn)主要參考日本東麗的 牌號(hào),并以此為基礎(chǔ)確定自身產(chǎn)品的牌號(hào)及級(jí)別。

碳纖維按每束碳纖維含有原絲的數(shù)量可劃分為小絲束和大絲束。例如 12K 指單 束碳纖維中含有 12000 根單絲的碳纖維。小絲束碳纖維通常小于 48K,性能優(yōu) 異但價(jià)格較高,主要應(yīng)用于航天軍工、高端體育休閑等領(lǐng)域。大絲束碳纖維通 常大于 48K,產(chǎn)品性能相對(duì)較低但成本亦較低,主要應(yīng)用于基礎(chǔ)工業(yè)等領(lǐng)域。

標(biāo)模碳纖維有大小絲束的區(qū)分,標(biāo)模以上碳纖維以小絲束為主。據(jù)中國(guó)復(fù)合材 料學(xué)會(huì),截至 2020 年 8 月,標(biāo)模碳纖維有大絲束與小絲束的區(qū)分,標(biāo)模以上的 碳纖維尚無(wú)大絲束出現(xiàn)。據(jù) SGL,其 SIGRAFIL? C T50-4.8/280 牌號(hào) 50K 大 絲束碳纖維拉伸強(qiáng)度 4800MPa,彈性模量 280GPa,已滿(mǎn)足國(guó)標(biāo)高強(qiáng)中模型 QZ4526 標(biāo)準(zhǔn)。未來(lái)國(guó)產(chǎn)大絲束有望向中模的方向發(fā)展,為航空航天、風(fēng)電葉 片和新能源汽車(chē)領(lǐng)域帶來(lái)更多輕量化應(yīng)用。據(jù)賽奧碳纖維, 2021年全球碳纖維 需求中大絲束為 5.14 萬(wàn)噸,占比 43.6%,小絲束為 6.66 萬(wàn)噸,占比 56.4%。

完整的碳纖維產(chǎn)業(yè)鏈包含從一次能源到終端應(yīng)用的完整制造過(guò)程。原油經(jīng)純化 裂解后制取丙烯;丙烯經(jīng)氨氧化后得到丙烯腈,丙烯腈聚合和紡絲之后得到聚 丙烯腈(PAN)原絲,再經(jīng)過(guò)預(yù)氧化、低溫和高溫碳化后得到碳纖維,并可制 成碳纖維織物和碳纖維預(yù)浸料,作為生產(chǎn)碳纖維復(fù)合材料的原材料;碳纖維經(jīng) 與樹(shù)脂、陶瓷等材料結(jié)合,形成碳纖維復(fù)合材料,最后由各種成型工藝得到下 游應(yīng)用需要的最終產(chǎn)品。

國(guó)外碳纖維巨頭對(duì)國(guó)內(nèi)采取高端封鎖、低端傾銷(xiāo)策略,壓制國(guó)內(nèi)碳纖維產(chǎn)業(yè)發(fā) 展。國(guó)外巨頭利用其技術(shù)壟斷和規(guī)模化生產(chǎn)優(yōu)勢(shì),對(duì)我國(guó)高端碳纖維領(lǐng)域采取 技術(shù)封鎖策略,對(duì)原絲產(chǎn)品、核心技術(shù)和關(guān)鍵設(shè)備嚴(yán)格控制。在技術(shù)、人才、 設(shè)備的三重嚴(yán)苛封鎖下,國(guó)內(nèi)主要依靠自力更生。在低端碳纖維領(lǐng)域國(guó)外巨頭 采取低價(jià)傾銷(xiāo)的銷(xiāo)售策略,致使國(guó)內(nèi)大部分碳纖維生產(chǎn)企業(yè)技術(shù)水平落后,經(jīng) 營(yíng)業(yè)績(jī)長(zhǎng)期處于虧損狀態(tài)。PAN 基碳纖維復(fù)合材料的高成本主要集中在原絲的 生產(chǎn)成本較高、生產(chǎn)流程長(zhǎng)和復(fù)合材料制備成本高等方面,據(jù)《碳纖維低成本 制備技術(shù)》2011,PAN 基碳纖維原絲的成本約占總成本的 51%。

PAN 原絲的質(zhì)量直接決定最終碳纖維產(chǎn)品質(zhì)量、產(chǎn)量和生產(chǎn)成本。PAN 基碳纖 維原絲的生產(chǎn)過(guò)程中首先將丙烯腈單體聚合制成紡絲原液,然后紡絲成型。按 照聚合工藝的連續(xù)性可以分為一步法和兩步法;按照紡絲工藝可以分為濕法和 干噴濕紡法。聚合工藝的兩步法會(huì)加大生產(chǎn)成本,容易引入雜質(zhì),且聚合物粒 徑較大不易制得高性能 PAN 原絲,較少用于小絲束碳纖維原絲生產(chǎn)。

干噴濕紡具備紡絲速度快、碳纖維強(qiáng)度高等優(yōu)點(diǎn),濕法紡絲可通過(guò)提高纖維與 樹(shù)脂間的機(jī)械嚙合改善復(fù)材界面性能。干噴濕紡可實(shí)現(xiàn)高速紡絲,比濕法快 2- 8 倍,制備的原絲密度較高且表面平整光滑,原絲的截面均一性明顯好于濕法 紡絲,并且制備的碳纖維強(qiáng)度也較高。據(jù)《國(guó)產(chǎn)T800級(jí)碳纖維復(fù)合材料力學(xué)性 能》,濕法紡絲工藝條件下原絲成型過(guò)程中會(huì)形成軸向溝槽并遺傳給碳纖維,根 據(jù)復(fù)合材料界面的粘結(jié)理論,碳纖維表面溝槽有利于提高纖維與樹(shù)脂間的機(jī)械 嚙合作用,一定程度可以提高復(fù)合材料界面性能。

1.2、 現(xiàn)狀:碳纖維景氣度上行,主要驅(qū)動(dòng)力來(lái)自 風(fēng)電葉片與碳碳復(fù)材

2015-2021 年全球碳纖維需求年均復(fù)合增速達(dá) 14.3%,中國(guó)碳纖維需求年均復(fù) 合增速達(dá) 24.5%。據(jù)賽奧碳纖維,2016-2019 年全球碳纖維需求保持 10%以上 增長(zhǎng),在主要下游應(yīng)用領(lǐng)域中,航空航天、體育休閑、汽車(chē)、混配模成型、壓 力容器、建筑補(bǔ)強(qiáng)等領(lǐng)域增速較為穩(wěn)定,風(fēng)電葉片、碳碳復(fù)材應(yīng)用領(lǐng)域增長(zhǎng)迅 速。2020 年受新冠疫情影響,航空復(fù)材領(lǐng)域需求大幅度降低,但風(fēng)電葉片與碳 碳復(fù)材領(lǐng)域碳纖維需求仍保持較高增速,整體碳纖維需求增速有所下滑,2021 年風(fēng)電、體育器材、碳碳復(fù)材及壓力容器成為碳纖維需求增長(zhǎng)的主力,推動(dòng)碳 纖維行業(yè)需求增速回升至 10%以上。國(guó)內(nèi)碳纖維需求從 2015 年的 1.68 萬(wàn)噸增 長(zhǎng)至 2021 年的 6.24 萬(wàn)噸,全球占比從 31.7%提升至 52.9%,年均復(fù)合增速達(dá) 24.5%。

從需求結(jié)構(gòu)上看,2021 年全球碳纖維需求量占比前三的領(lǐng)域依次是風(fēng)電葉片 28%、體育休閑 16%、航空航天 14%,國(guó)內(nèi)碳纖維需求量占比前三的領(lǐng)域依次 是風(fēng)電葉片 36%、體育休閑 28%、碳碳復(fù)材 11%。

航空航天領(lǐng)域碳纖維附加值高,全球市場(chǎng)規(guī)模占比達(dá) 35%,風(fēng)電葉片與體育休 閑領(lǐng)域碳纖維應(yīng)用主要集中在中國(guó)。據(jù)賽奧碳纖維,2021 年在航空航天領(lǐng)域應(yīng) 用的碳纖維價(jià)格為 72 美元/kg,體育休閑、電子電氣、船舶、電纜芯領(lǐng)域?yàn)?27.6 美元/kg,壓力容器、建筑領(lǐng)域?yàn)?24 美元/kg,風(fēng)電領(lǐng)域?yàn)?16.8 美元/kg, 碳碳復(fù)材、汽車(chē)、混配模成型為 21.6 美元/kg,以此計(jì)算全球與中國(guó) 2021 年市 場(chǎng)結(jié)構(gòu),可以看出航空航天領(lǐng)域碳纖維附加值較高,全球市場(chǎng)規(guī)模占比達(dá) 35%。 風(fēng)電葉片 2021 年全球碳纖維市場(chǎng)規(guī)模達(dá) 5.54 億美元,其中中國(guó)為 3.78 億美元, 占比達(dá) 68.2%。體育休閑 2021 年全球碳纖維市場(chǎng)規(guī)模達(dá) 5.11 億美元,其中中 國(guó)為 4.83 億美元,占比達(dá) 94.6%。全球碳纖維市場(chǎng)中占比前三的領(lǐng)域依次是航 空航天、風(fēng)電葉片、體育休閑,國(guó)內(nèi)比前三的領(lǐng)域依次是體育休閑、風(fēng)電葉片、碳碳復(fù)材。

維斯塔斯在風(fēng)電領(lǐng)域創(chuàng)新性的使用大絲束碳纖維促進(jìn)了風(fēng)電領(lǐng)域碳纖維需求的 快速增長(zhǎng)。使用碳纖維材料的風(fēng)電葉片具備剛度高、重量輕、抗疲勞能力強(qiáng)等 一系列優(yōu)點(diǎn)。在 2015年前,碳纖維應(yīng)用在風(fēng)電葉片的工藝主要采用預(yù)浸料或織 物的真空導(dǎo)入,部分采用小絲束碳纖維,使用的碳纖維平均價(jià)格為 23 美元/kg, 2016 年維斯塔斯創(chuàng)新性地使用了大絲束碳纖維拉擠梁片,使用的碳纖維平均價(jià) 格降低至 14 美元/kg。使用碳纖維的平均價(jià)格降低使得風(fēng)電葉片碳纖維復(fù)合材 料制品價(jià)格大幅降價(jià),風(fēng)電葉片碳纖維用量急劇增長(zhǎng)。2021 年風(fēng)電裝機(jī)報(bào)價(jià)的 大幅下降疊加原材料成本上升擠壓了風(fēng)電產(chǎn)業(yè)鏈的利潤(rùn),使得維斯塔斯及國(guó)內(nèi) 外眾多計(jì)劃采用碳纖維的企業(yè)的需求有所放緩。維斯塔斯風(fēng)電葉片用碳梁部分 交由國(guó)內(nèi)的供應(yīng)商光威復(fù)材和江蘇澳盛加工,有效帶動(dòng)了國(guó)內(nèi)風(fēng)電領(lǐng)域碳纖維 需求,但目前國(guó)內(nèi)碳梁加工仍處于風(fēng)電大絲束進(jìn)口約 85%,碳梁出口約 85%這 種兩頭在外的局面。

碳碳熱場(chǎng)部件需求高速增長(zhǎng)驅(qū)動(dòng)碳碳復(fù)材領(lǐng)域碳纖維需求上行。碳碳復(fù)材下游 應(yīng)用主要包括剎車(chē)盤(pán)市場(chǎng)、航天部件市場(chǎng)和碳碳熱場(chǎng)部件市場(chǎng)。剎車(chē)盤(pán)市場(chǎng)、 航天部件市場(chǎng)保持平穩(wěn)發(fā)展。碳碳熱場(chǎng)部件主要為單晶硅爐內(nèi)的碳?xì)止δ懿牧?和坩堝、保溫桶、護(hù)盤(pán)等,受“碳達(dá)峰、碳中和”目標(biāo)推動(dòng),光伏企業(yè)隆基、晶 科、中環(huán)、晶勝機(jī)電、晶澳大量采購(gòu)單晶硅爐推動(dòng)碳纖維需求上行。

2、 需求:動(dòng)力來(lái)自哪里?空間有多大?

2.1、 政策加碼利好發(fā)展,國(guó)產(chǎn)化替代前景廣闊

碳纖維是軍民兩用材料,高端碳纖維自力更生是唯一途徑。T800 與 M60J 及以 上規(guī)格碳纖維由于在國(guó)防軍工領(lǐng)域具有重要應(yīng)用,美日對(duì)我國(guó)采取嚴(yán)格的軍事 禁運(yùn),因此高性能碳纖維的國(guó)產(chǎn)自主化生產(chǎn)是唯一途徑。近年來(lái),我國(guó)推出了 諸多新政策以促進(jìn)碳纖維產(chǎn)業(yè)的發(fā)展,并且開(kāi)始為碳纖維產(chǎn)業(yè)配套專(zhuān)項(xiàng)扶持基 金。2017 年 4 月,國(guó)家科技部下發(fā)“十三五”材料領(lǐng)域科技創(chuàng)新專(zhuān)項(xiàng)規(guī)劃,規(guī) 劃提出要以高性能纖維及復(fù)合材料、高溫合金為核心,突破結(jié)構(gòu)與復(fù)合材料制 備及應(yīng)用的關(guān)鍵共性技術(shù),提升先進(jìn)結(jié)構(gòu)材料的保障能力和國(guó)際競(jìng)爭(zhēng)力。2021 年 3 月,十三屆全國(guó)人大四次會(huì)議通過(guò)了《中華人民共和國(guó)國(guó)民經(jīng)濟(jì)和社會(huì)發(fā) 展第十四個(gè)五年規(guī)劃和 2035 年遠(yuǎn)景目標(biāo)綱要》,綱要中提出要在高端新材料領(lǐng) 域加強(qiáng)碳纖維等材料的研發(fā)應(yīng)用,各地政府密集出臺(tái)相關(guān)政策支持碳纖維產(chǎn)業(yè) 發(fā)展。2021 年 9 月,科技部擬推動(dòng)建立碳纖維及其復(fù)合材料國(guó)家技術(shù)創(chuàng)新中心, 在政府引導(dǎo)下,聯(lián)合碳纖維及復(fù)合材料企業(yè)、高校、科研院所,突破全產(chǎn)業(yè)鏈 共性技術(shù),突破關(guān)系國(guó)家長(zhǎng)遠(yuǎn)發(fā)展和產(chǎn)業(yè)安全的關(guān)鍵技術(shù)瓶頸,支持碳纖維及 復(fù)合材料企業(yè)實(shí)現(xiàn)技術(shù)、技術(shù)裝備和產(chǎn)品創(chuàng)新。

碳纖維國(guó)產(chǎn)化占比逐年提升由 2015 年的 15%上升至 2021 年的 47%,主要受 益于產(chǎn)能擴(kuò)張與技術(shù)水平提升帶來(lái)的產(chǎn)能利用率增加。我國(guó)碳纖維行業(yè)前期 “有產(chǎn)能,無(wú)產(chǎn)量”現(xiàn)象嚴(yán)重,產(chǎn)能利用率較低,雖然規(guī)劃及在建產(chǎn)能較大, 但實(shí)際產(chǎn)量卻較少,主要由于涌入碳纖維行業(yè)的大多數(shù)企業(yè)在一些關(guān)鍵技術(shù)上 無(wú)突破,生產(chǎn)線運(yùn)行及產(chǎn)品質(zhì)量不穩(wěn)定導(dǎo)致。但隨著碳纖維企業(yè)整體技術(shù)水平 的不斷提升,產(chǎn)能利用率呈現(xiàn)出不斷增長(zhǎng)的趨勢(shì)。2021 年國(guó)內(nèi)達(dá)產(chǎn)率下滑或因 吉林化纖、中復(fù)神鷹、新創(chuàng)碳谷的產(chǎn)能建設(shè)完成是在下半年或年底,正常生產(chǎn) 時(shí)間不足。(報(bào)告來(lái)源:未來(lái)智庫(kù))

2.2、 雙碳戰(zhàn)略有望成為碳纖維行業(yè)需求增長(zhǎng)的核 心動(dòng)力

雙碳戰(zhàn)略推動(dòng)光伏風(fēng)電裝機(jī)需求增長(zhǎng),風(fēng)電葉片與單晶爐熱場(chǎng)碳纖維應(yīng)用有望 成為需求增長(zhǎng)核心動(dòng)力。2021 年全球已有 130 多個(gè)國(guó)家提出了“零碳”或“碳 中和”氣候目標(biāo),雙碳目標(biāo)下以光伏和風(fēng)電為代表的清潔能源加速發(fā)展。據(jù) GWEC 預(yù)測(cè),2021-2026 年全球風(fēng)電新增裝機(jī)可達(dá) 650.5GW,年均復(fù)合增長(zhǎng) 6.6%,其中海上風(fēng)電新增裝機(jī) 111.7GW,占比達(dá) 17.2%,中國(guó)風(fēng)電新增裝機(jī)可 達(dá) 280GW,年均復(fù)合增長(zhǎng)率 11.3%。

維斯塔斯風(fēng)電葉片巧用拉擠板拼粘工藝促進(jìn)碳纖維大規(guī)模使用,拉擠碳梁主要 原材料為樹(shù)脂及 T300 級(jí) 24K、48K 碳纖維。從風(fēng)電葉片碳纖維發(fā)展歷史看, 最早采用經(jīng)典的預(yù)浸料鋪放,由于成本太過(guò)昂貴,通常用真空袋工藝,因此出 現(xiàn)了生產(chǎn)效率低下,產(chǎn)品性能差等問(wèn)題。后來(lái)借鑒玻璃纖維的工藝方法,采用 多層織物真空灌注,但是不同于單絲直徑較粗的玻纖的浸潤(rùn)性,要想灌透多層的碳纖維織物,織物本身必須留出樹(shù)脂的流道,這就導(dǎo)致織物需要特殊的技術(shù), 進(jìn)而增加了成本,同時(shí)很難保證織物在樹(shù)脂的沖擊之下纖維的直線度,直接影 響了復(fù)合材料的性能。當(dāng)維斯塔斯采用了拉擠板拼粘方法后,無(wú)論性能還是成 本都對(duì)預(yù)浸料鋪放和多層織物灌注工藝展現(xiàn)出了壓倒性的優(yōu)勢(shì),碳纖維的用量 飛速增長(zhǎng)。據(jù)賽奧碳纖維,2019 年風(fēng)電葉片行業(yè)用碳纖維量超過(guò) 2 萬(wàn)噸, 其 中 80%就是用于生產(chǎn)拉擠碳梁片材。據(jù)光威復(fù)材投資者調(diào)研紀(jì)要,風(fēng)電碳梁的 主要原材料為樹(shù)脂及 T300 級(jí) 24K、48K 碳纖維。

維斯塔斯碳梁葉片制作技術(shù)核心專(zhuān)利 2022 年 7 月到期,其他廠商跟進(jìn)有望提 高碳纖維在葉片中滲透率。2002 年 7 月 19 日維斯塔斯申請(qǐng)了《風(fēng)力渦輪機(jī)葉 片》專(zhuān)利(申請(qǐng)?zhí)?CN02814543.7),提出了一種采用預(yù)制條帶制造風(fēng)電葉片的 方法,其葉片主體采用玻璃纖維增強(qiáng)復(fù)合材料,葉片大梁采用碳纖維增強(qiáng)復(fù)合 材料,相比傳統(tǒng)制造技術(shù)有優(yōu)良硬度和高強(qiáng)度同時(shí)又易于制造和低成本。2020 年其他風(fēng)電巨頭如西門(mén)子-歌美颯、GE-LM、Nordex 等,均在新的機(jī)型中采用 了碳纖維拉擠板制造與測(cè)試樣機(jī)。據(jù)光威復(fù)材投資者問(wèn)答稱(chēng),專(zhuān)利保護(hù)的不是 碳梁的制作,光威擁有碳梁自主專(zhuān)利技術(shù),目前已開(kāi)展對(duì)國(guó)內(nèi)風(fēng)電葉片碳梁的 應(yīng)用推廣。

風(fēng)機(jī)大型化推動(dòng)碳纖維在葉片中滲透率不斷提高。據(jù) GWEC《2020 全球葉片 供應(yīng)鏈報(bào)告》統(tǒng)計(jì),2014-2019 年全球平均風(fēng)輪直徑尺寸持續(xù)在增加。2014 年 直徑為 91m-110m的風(fēng)輪裝機(jī)量最高,占據(jù)全球市場(chǎng)份額的 49.5%。在 2019年 該產(chǎn)品份額下降至 10.7%,風(fēng)輪直徑 121m-140m 成為主流產(chǎn)品,占全球市場(chǎng) 份額的 52.5%。驅(qū)動(dòng)風(fēng)輪直徑增長(zhǎng)的動(dòng)力主要是:風(fēng)電主機(jī)廠不斷推出更大風(fēng) 輪直徑的產(chǎn)品以降低 LCOE(平準(zhǔn)化度電成本,即對(duì)項(xiàng)目生命周期內(nèi)的成本和發(fā)電 量先進(jìn)行平準(zhǔn)化,再計(jì)算得到的發(fā)電成本);陸上風(fēng)電低風(fēng)速區(qū)裝機(jī)需求增加需 要更大的風(fēng)輪直徑;以中國(guó)和歐洲為代表的風(fēng)電葉片直徑大于 150m 的海上風(fēng) 電裝機(jī)需求增加。

影響碳纖維在風(fēng)電葉片應(yīng)用滲透率的關(guān)鍵因素或?yàn)樘祭w維價(jià)格。據(jù)連云港中復(fù) 連眾復(fù)合材料集團(tuán)有限公司專(zhuān)利《一種采用拉擠工藝制造的單向片材制造風(fēng)機(jī) 葉片主梁或輔梁的方法》,玻纖使用拉擠成型工藝制備得到的鋪設(shè)片材鋪設(shè)主梁 或輔梁可有效提高材料的拉伸強(qiáng)度和彈性模量,同時(shí)能夠減少葉片材料使用量, 節(jié)約材料成本。據(jù)賽奧碳纖維,2022 年 3 月,株洲時(shí)代最新發(fā)布的 TMT185 葉 片長(zhǎng)度達(dá) 91 米,全部使用玻璃纖維并適配 4.5MW到 6.5MW機(jī)型。風(fēng)電葉片企 業(yè)非常清晰碳纖維的減重優(yōu)勢(shì)及趨勢(shì),2021 年風(fēng)電領(lǐng)域碳纖維需求同比增速放 緩主要受制于成本。據(jù)北極星風(fēng)力發(fā)電網(wǎng)預(yù)計(jì),碳纖維降低到 80 元/kg 下游廠 商的接受度會(huì)比較高,有望迎來(lái)大規(guī)模應(yīng)用。

裝機(jī)增長(zhǎng)疊加碳纖維滲透率提升,我們預(yù)計(jì) 2026 年國(guó)內(nèi)風(fēng)電領(lǐng)域碳纖維需求 有望達(dá)到 12.69 萬(wàn)噸。結(jié)合前文對(duì)風(fēng)電行業(yè)需求端的分析,我們基于以下假設(shè) 對(duì)風(fēng)電領(lǐng)域碳纖維需求進(jìn)行測(cè)算:(1)參照《基于工程經(jīng)濟(jì)學(xué)評(píng)估的風(fēng)力機(jī)葉 片長(zhǎng)度設(shè)計(jì)》擬合結(jié)果與明陽(yáng)智能風(fēng)機(jī)葉片參數(shù),假設(shè)風(fēng)電葉片重量與長(zhǎng)度關(guān) 系為 = 0.527 ? 2.473;(2)參考北極星風(fēng)力發(fā)電網(wǎng)數(shù)據(jù),主梁占葉片重量的 1/3,拉擠工藝中主梁纖維含量為 75%;(3)根據(jù)風(fēng)能吸收公式 = 0.5 3 ? 2,風(fēng)力發(fā)電機(jī)功率 P 正比于風(fēng)電葉片長(zhǎng)度 R 的平方。(4)假設(shè)陸風(fēng)平均單 機(jī)容量按照每年 0.5MW 上升,海風(fēng)平均單機(jī)容量按照每年 1MW 上升。(5)假 設(shè)碳纖維成本逐漸下降能夠滿(mǎn)足風(fēng)電大規(guī)模應(yīng)用。(6)據(jù)賽奧碳纖維估計(jì) 2021 年全球風(fēng)電碳纖維用量中維斯塔斯 2.5 萬(wàn)噸,國(guó)內(nèi)風(fēng)電企業(yè) 0.45 萬(wàn)噸,歐美其 他風(fēng)電企業(yè) 0.35萬(wàn)噸,國(guó)內(nèi)碳纖維用量 2.25萬(wàn)噸,暫不考慮歐美其他風(fēng)電企業(yè) 國(guó)內(nèi)碳纖維用量,估計(jì) 2021年維斯塔斯國(guó)內(nèi)碳纖維消耗 1.8萬(wàn)噸,參考 GWEC 預(yù)計(jì),國(guó)外風(fēng)電裝機(jī) CAGR 月 3.92%,假設(shè)維斯塔斯維持市占率不變。

雙碳目標(biāo)推動(dòng)光伏裝機(jī)增長(zhǎng),單晶爐碳碳熱場(chǎng)材料需求增長(zhǎng)帶動(dòng)碳纖維需求。 光伏行業(yè)競(jìng)爭(zhēng)激烈,成本壓力顯著,采用碳纖維制作的碳碳復(fù)合材料相比傳統(tǒng) 石墨材料具有更優(yōu)異的保溫性能、更高的強(qiáng)度、更好的韌性,且不易破碎,可 有效降低生產(chǎn)能耗、提升設(shè)備使用壽命,從而降低整個(gè)生產(chǎn)的成本。碳碳復(fù)合 材料熱場(chǎng)部件主要包括坩堝、導(dǎo)流筒、保溫筒、加熱器等,是單晶拉制爐熱場(chǎng) 系統(tǒng)的關(guān)鍵部件,在性?xún)r(jià)比方面相比傳統(tǒng)石墨材質(zhì)展現(xiàn)出了非常大的優(yōu)勢(shì)。受雙碳目標(biāo)推動(dòng)光伏裝機(jī)增長(zhǎng),2021 年碳碳復(fù)材領(lǐng)域碳纖維同比增長(zhǎng) 162%。

隨著光伏裝機(jī)增長(zhǎng)以及碳碳熱場(chǎng)部件滲透率增加,我們預(yù)計(jì) 2025 年中國(guó)碳碳 熱場(chǎng)領(lǐng)域碳纖維市場(chǎng)規(guī)模有望達(dá)到 12 億元。(1)假設(shè)容配比為 1.15;(2)根 據(jù) 2020 年和 2021 年單晶硅片市占率情況,假設(shè) 2022-2025 年單晶硅片的市占 率為 98%;(3)根據(jù)隆基股份 2021 年產(chǎn)能利用率情況,假設(shè) 2022-2025 年單 晶硅片產(chǎn)能利用率分別為 65%/60%/60%/60%;(4)根據(jù)金博股份招股書(shū),隨 著單晶硅拉制爐容量的快速增大,熱場(chǎng)尺寸也隨之增大,假設(shè) 2020年熱場(chǎng)尺寸 為 26 英寸,直徑每年增加 1 英寸,坩堝密度和厚度不變,則坩堝重量隨直徑擴(kuò) 大而相應(yīng)擴(kuò)大,假設(shè)熱場(chǎng)其他部件重量同坩堝重量等比例擴(kuò)大;(5)由于熱場(chǎng) 尺寸不斷增大,單晶爐產(chǎn)出提升,根據(jù)包頭美科二期建設(shè)數(shù)據(jù),假設(shè)每 GW 所 需單晶爐從 2020 年的約 90 臺(tái),逐年下降 5 臺(tái),至 2025 年 65 臺(tái);(6)根據(jù)金 博股份招股書(shū),坩堝消耗量為 2 件/年、導(dǎo)流筒消耗量為 0.67 件/年、保溫筒消 耗量為 0.67 件/年、加熱器消耗量為 3 件/年;(7)根據(jù)金博股份招股書(shū)給出的2019與 2020年各產(chǎn)品的測(cè)算滲透率,預(yù)計(jì) 2020年碳碳復(fù)合材料坩堝滲透率為 95%,并每年增加 1%、導(dǎo)流筒滲透率為 60%,并每年增加 5%、保溫筒滲透率 為 55%,并每年增加 5%、加熱器滲透率為 5%,并每年增加 1%;(8)假設(shè) 2021 年存量硅片改造比例為 20%,并每年減少 2%;(9)根據(jù)奧賽纖維《2021 全球碳纖維復(fù)合材料市場(chǎng)報(bào)告》,假設(shè)碳碳熱場(chǎng)領(lǐng)域碳纖維單價(jià)為 21.6 美元/千 克,即 14.36 萬(wàn)元/噸;(10)根據(jù)金博股份招股書(shū),假設(shè)碳碳復(fù)材中碳纖維占 比 90%。

2.3、 商用航空靜待恢復(fù),軍用航空及航天市場(chǎng)穩(wěn) 定增長(zhǎng)

新冠疫情過(guò)后航空航天領(lǐng)域碳纖維需求有望恢復(fù)。航空航天領(lǐng)域碳纖維復(fù)合材 料主要應(yīng)用于飛機(jī)的結(jié)構(gòu),除了通過(guò)減重顯著降低飛機(jī)的燃油成本,還能克服 金屬材料易疲勞不耐腐蝕的缺點(diǎn)從而增強(qiáng)飛機(jī)的耐用性。航空航天領(lǐng)域碳纖維 需求主要集中在商用飛機(jī)和公務(wù)機(jī),受新冠疫情影響,商用飛機(jī)和公務(wù)機(jī)碳纖 維用量由 2019 年的 1.86 萬(wàn)噸,占比 79.2%下降至 2021 年的 0.79 萬(wàn)噸,占比 48.1%,疊加波音 787 被查出存在生產(chǎn)缺陷并暫停交付影響,國(guó)際航空專(zhuān)家預(yù) 測(cè)商用航空飛機(jī)需求 2025年有望恢復(fù)。軍用飛機(jī)、直升機(jī)、無(wú)人機(jī)、通用飛機(jī)、 航天領(lǐng)域仍保持穩(wěn)定增長(zhǎng)。目前高性能大絲束已經(jīng)應(yīng)用于航空航天市場(chǎng),例如 德國(guó)西格里的大絲束預(yù)浸料已經(jīng)開(kāi)始在空客 350 上使用,成本的降低有助于需 求的增長(zhǎng)。

2.4、 體育休閑及汽車(chē)領(lǐng)域需求或穩(wěn)定增長(zhǎng),壓力 容器有望保持較高景氣度

據(jù)賽奧碳纖維預(yù)計(jì),體育休閑領(lǐng)域碳纖維需求有望保持 5%年均復(fù)合增長(zhǎng)率。 體育領(lǐng)域碳纖維主要用于球桿球拍、滑雪桿、自行車(chē)及釣魚(yú)竿等,通常每年按照 4%-5%穩(wěn)定增長(zhǎng)。2020 年受疫情影響,群體運(yùn)動(dòng)器材大幅下滑,個(gè)人運(yùn)動(dòng) 休閑器材有所上升,整體增速有所回落。2021 年,部分國(guó)家開(kāi)始放開(kāi)群體運(yùn)動(dòng), 體育器材需求回升,全球需求由2020年的1.54萬(wàn)噸增加至2021年1.85萬(wàn)噸, 同比增長(zhǎng) 20.13%。據(jù)賽奧碳纖維預(yù)計(jì),后續(xù)有望保持 5%年均復(fù)合增長(zhǎng)。

雙碳目標(biāo)促進(jìn)汽車(chē)節(jié)能減排,據(jù)賽奧碳纖維預(yù)計(jì)汽車(chē)領(lǐng)域碳纖維需求有望達(dá)到 10%年均復(fù)合增長(zhǎng)。碳纖維復(fù)合材料應(yīng)用于汽車(chē)領(lǐng)域具有質(zhì)量輕、強(qiáng)度高、抗 沖擊性好、減震隔音性能高的優(yōu)勢(shì)。同時(shí)還可以提高汽車(chē)集成度,減少零部件, 有助于降低汽車(chē)生產(chǎn)線投資規(guī)模。當(dāng)前碳纖維復(fù)合材料在汽車(chē)領(lǐng)域應(yīng)用進(jìn)程緩 慢的主要原因是成本較高。2021 年的市場(chǎng)需求為 9500 噸,對(duì)比 2020 年的 12500 噸,降低 3000 噸,其主要原因是寶馬公司在 2020 年底停產(chǎn)復(fù)合材料車(chē) 型 I8,在 2021 年 7 月停產(chǎn)了 I3。從全周期輕量化價(jià)值出發(fā),碳纖維復(fù)材除了 節(jié)能降本外,在綠色環(huán)保方面十分有優(yōu)勢(shì),當(dāng)前有從 F1 賽車(chē)、豪華車(chē)逐步擴(kuò)大 應(yīng)用的趨勢(shì)。2020 年推出的雪佛蘭 C8 車(chē)架部分采用了弧形拉擠的碳纖維復(fù)合 材料。2021 年 3 月,廊坊的飛澤復(fù)材為蔚來(lái) ES6(中國(guó)第一款批量采用碳纖維 的車(chē)款)生產(chǎn)的 5 萬(wàn)套碳纖維復(fù)材后地板開(kāi)始下線。

據(jù)賽奧碳纖維預(yù)計(jì),全球壓力容器領(lǐng)域碳纖維需求有望達(dá)到 20%年均復(fù)合增長(zhǎng) 率。高壓氣態(tài)儲(chǔ)氫是目前唯一商用的儲(chǔ)氫技術(shù),正不斷朝著輕質(zhì)高壓、高質(zhì)量/ 體積儲(chǔ)氫密度方向發(fā)展。為推進(jìn)氫能技術(shù)產(chǎn)業(yè)化,2018-2020 年國(guó)家重點(diǎn)研發(fā) 計(jì)劃啟動(dòng)實(shí)施“可再生能源與氫能技術(shù)”重點(diǎn)專(zhuān)項(xiàng)。其中科技部通過(guò)“可再生 能源與氫能技術(shù)”重點(diǎn)專(zhuān)項(xiàng)部署了 27 個(gè)氫能研發(fā)項(xiàng)目,研發(fā)經(jīng)費(fèi)投入約 5 億 元。2020 年 12 月,斯林達(dá)車(chē)用 IV 型儲(chǔ)氫瓶通過(guò)“三新”評(píng)審,成為國(guó)內(nèi)首家 通過(guò)“三新”評(píng)審的車(chē)用壓縮氫氣塑料內(nèi)膽碳纖維全纏繞氣瓶制造廠家。根據(jù) 相關(guān)政策以及預(yù)測(cè),2022 年,中國(guó)將至少新增 10,000 輛氫能源車(chē),據(jù)美國(guó)能 源部測(cè)算,高壓氫氣瓶采用碳纖維要實(shí)現(xiàn)規(guī)模經(jīng)濟(jì)效益需要性能達(dá)到 T700 或 以上的同時(shí)價(jià)格達(dá)到 12.6 美元/kg。

截至 2025 年我國(guó)氫燃料電池汽車(chē)總計(jì)規(guī)劃推廣數(shù)量達(dá) 6.6 萬(wàn)輛,有望全部落地 助推氫能產(chǎn)業(yè)發(fā)展。2021 年 8~12 月,國(guó)內(nèi)五大氫燃料電池汽車(chē)示范城市群落 地,山東省“氫進(jìn)萬(wàn)家”科技示范項(xiàng)目正式實(shí)施。從各個(gè)示范城市群的規(guī)劃目 標(biāo)來(lái)看,到 2025 年,預(yù)計(jì)可以推廣超 3.8 萬(wàn)輛氫燃料電池汽車(chē)。據(jù)高工氫電統(tǒng) 計(jì),截至到 2025 年,我國(guó)氫燃料電池汽車(chē)總計(jì)規(guī)劃推廣數(shù)量可達(dá) 6.6 萬(wàn)輛。

燃料電池示范城市群落地促進(jìn)氫氣瓶下游廠商備貨,重卡滲透率提升驅(qū)動(dòng)單車(chē) 氫氣瓶用量提升。據(jù)北極星儲(chǔ)能網(wǎng) 2021 年燃料電池汽車(chē)銷(xiāo)售 1881 輛,據(jù)高工 氫電統(tǒng)計(jì),2021 年中國(guó)市場(chǎng)氫燃料電池車(chē)載儲(chǔ)氫系統(tǒng)出貨 4129 套,同比增長(zhǎng) 67.85%;車(chē)載儲(chǔ)氫瓶出貨量為 30284 支,同比增長(zhǎng) 122.43%,燃料電池示范 城市群的落地促進(jìn)了氫氣瓶下游廠商備貨,同時(shí)重卡滲透率提升驅(qū)動(dòng)單車(chē)氫氣 瓶用量提升,使得車(chē)載儲(chǔ)氫系統(tǒng)出貨量高于燃料電池汽車(chē)銷(xiāo)售量,車(chē)載儲(chǔ)氫瓶 出貨量同比增速高于車(chē)載儲(chǔ)氫系統(tǒng)。據(jù)高工氫電預(yù)計(jì),2022 年國(guó)內(nèi)氫燃料電池 汽車(chē)銷(xiāo)量在 1.1 萬(wàn)輛,對(duì)應(yīng)車(chē)載儲(chǔ)氫系統(tǒng)配套數(shù)量將達(dá)到 1.1 萬(wàn)套。

隨著燃料電池汽車(chē)滲透率提升,我們預(yù)計(jì) 2025 年中國(guó)壓力容器碳纖維需求有 望達(dá)到 7993噸。我們基于以下假設(shè)對(duì)中國(guó)壓力容器領(lǐng)域碳纖維需求進(jìn)行測(cè)算: (1)參照賽奧碳纖維與寧波材料所數(shù)據(jù),假設(shè)乘用車(chē)碳纖維用量約為 75kg/輛, 商用車(chē)碳纖維用量約為320kg/輛;(2)據(jù)北極星儲(chǔ)能網(wǎng),2021年燃料電池商用 車(chē)銷(xiāo)售 1881 輛,截至 2021 年底累計(jì)銷(xiāo)售燃料電池商用車(chē)近 9000 輛;(3)據(jù) 2022 年 3 月 24 日發(fā)改委發(fā)布《氫能產(chǎn)業(yè)發(fā)展中長(zhǎng)期規(guī)劃(2021-2035 年)》, 規(guī)劃 2025 年燃料電池汽車(chē)保有量達(dá) 5 萬(wàn)輛;(4)據(jù)高工氫電,到 2025 年我國(guó) 氫燃料電池汽車(chē)總計(jì)規(guī)劃推廣數(shù)量達(dá) 6.6 萬(wàn)輛,假設(shè) 2022-2025 年規(guī)劃燃料電 池汽車(chē)推廣數(shù)量完全落地,對(duì)應(yīng) 2023-2025 年燃料電池商用車(chē)銷(xiāo)量每年 20%增 長(zhǎng);(5)考慮 2022 年 4 月長(zhǎng)安汽車(chē)發(fā)布了全新數(shù)字化純電品牌“深藍(lán)”,包括氫能版乘用車(chē),假設(shè) 2022-2025 年在燃料電池汽車(chē)中銷(xiāo)量產(chǎn)比可達(dá) 11%;(6) 據(jù)賽奧碳纖維,假設(shè)呼吸氣瓶及天然氣氣瓶碳纖維需求維持每年 10%穩(wěn)定增長(zhǎng)。

2.5、 各領(lǐng)域應(yīng)用性能要求存在差別,2025 國(guó)內(nèi)市 場(chǎng)空間有望達(dá)到 230 億元

從下游應(yīng)用看,不同領(lǐng)域?qū)μ祭w維的性能要求有一定區(qū)別,參考東麗產(chǎn)品應(yīng)用 領(lǐng)域,以 T700 級(jí)應(yīng)用范圍最廣。

結(jié)合前文對(duì)各個(gè)應(yīng)用領(lǐng)域需求端的分析,我們基于以下假設(shè)對(duì)碳纖維具體空間 進(jìn)行測(cè)算: 量的層面主要假設(shè)為:據(jù)賽奧碳纖維,混配模成型、建筑及其他領(lǐng)域有望維持 10%年均復(fù)合增速。 價(jià)的層面主要假設(shè)為:假設(shè)價(jià)格 2022-2025 年維持不變,據(jù)賽奧碳纖維,航空航天、風(fēng)電領(lǐng)域碳纖維單價(jià)分別為 72、16.8 美元/kg,體育休閑及其他碳纖維 單價(jià)為 27.6 美元/kg,建筑和壓力容器領(lǐng)域碳纖維單價(jià)為 24 美元/kg,汽車(chē)、混 配模成型和碳碳復(fù)材領(lǐng)域碳纖維單價(jià)為 21.6 美元/kg。

3、 供給:技術(shù)進(jìn)步跨越低達(dá)產(chǎn)率階段,國(guó)內(nèi)頭部公司大規(guī)模擴(kuò)產(chǎn)

碳纖維產(chǎn)業(yè)發(fā)展形成大絲束、小絲束兩種技術(shù)路線與標(biāo)準(zhǔn)模量、中高模量?jī)蓚€(gè) 割裂市場(chǎng)。國(guó)際碳纖維行業(yè)發(fā)展始于 20 世紀(jì) 60 年代以日本和英國(guó)為主導(dǎo)的實(shí) 驗(yàn)室技術(shù)開(kāi)發(fā),至 70 年代應(yīng)用于體育休閑與航空航天結(jié)構(gòu)件。80 年代碳纖維 在商業(yè)飛機(jī)領(lǐng)域應(yīng)用實(shí)現(xiàn)重大突破,單線產(chǎn)能達(dá)到千噸每年,東麗公司開(kāi)發(fā)完 成了大部分現(xiàn)有產(chǎn)品型號(hào)。90 年代卓爾泰克開(kāi)始研發(fā)并推進(jìn)低成本大絲束在工 業(yè)領(lǐng)域的應(yīng)用,形成了高性能小絲束和低成本大絲束兩種技術(shù)路線,同時(shí)碳纖 維行業(yè)開(kāi)始了大規(guī)模并購(gòu)整合,進(jìn)入平穩(wěn)發(fā)展期,至 21 世紀(jì) 10 年代碳纖維的 應(yīng)用急劇擴(kuò)大,產(chǎn)業(yè)進(jìn)一步整合。國(guó)內(nèi)碳纖維行業(yè)早期在實(shí)驗(yàn)室進(jìn)行技術(shù)研發(fā) 產(chǎn)量較低,技術(shù)引進(jìn)持續(xù)受到封鎖限制,一直未能實(shí)現(xiàn)大規(guī)模工業(yè)化生產(chǎn),至 20 世紀(jì) 90 年代基本停滯。21 世紀(jì)初歐美對(duì)中國(guó) T300 以上采取禁運(yùn)措施,國(guó) 內(nèi)碳纖維企業(yè)大干快上,將實(shí)驗(yàn)室技術(shù)簡(jiǎn)單放大擴(kuò)充產(chǎn)能,整體效果不佳。21 世紀(jì) 10 年代以來(lái)國(guó)內(nèi)碳纖維企業(yè)由 40 余家逐漸變?yōu)?10 余家,具備核心工藝技 術(shù)的企業(yè)獲得了較大的發(fā)展,形成了國(guó)內(nèi)中高模量產(chǎn)品自產(chǎn),標(biāo)準(zhǔn)模量與國(guó)際 巨頭充分競(jìng)爭(zhēng)的市場(chǎng)格局。

3.1、 跨越低達(dá)產(chǎn)率階段,國(guó)產(chǎn)碳纖維開(kāi)啟產(chǎn)能擴(kuò) 張

國(guó)內(nèi)企業(yè)達(dá)產(chǎn)率已趨近國(guó)際水平,2021 年經(jīng)產(chǎn)能擴(kuò)張全球占比已達(dá) 30.6%。過(guò) 去中國(guó)碳纖維行業(yè)達(dá)產(chǎn)率低的現(xiàn)象比較嚴(yán)重,產(chǎn)能利用率遠(yuǎn)低于國(guó)際水平,主 要原因是核心工藝技術(shù)掌握不足,大部分企業(yè)尚達(dá)不到T300的水平,產(chǎn)品技術(shù) 含量低、質(zhì)量較差。近些年隨著自主研發(fā)的突破產(chǎn)能利用率不斷上升,已經(jīng)從 2015 年的 10.5%達(dá)到了 2020 年的 51.2%,2021 年達(dá)產(chǎn)率略有下滑主要系吉林 化纖、中復(fù)神鷹、新創(chuàng)碳谷的產(chǎn)能建設(shè)完成是在下半年或年底,正常生產(chǎn)時(shí)間 不足所致。從 2020 年來(lái)看,正常開(kāi)車(chē)的企業(yè)達(dá)產(chǎn)率通常在 65%以上,甚至有 些企業(yè)已經(jīng)達(dá)到 90%。在達(dá)產(chǎn)率方面已經(jīng)跨越了低達(dá)產(chǎn)率的歷史階段,趨近國(guó) 際水平,經(jīng) 2021 年產(chǎn)能擴(kuò)張全球占比已達(dá) 30.5%。

碳纖維景氣度走高,國(guó)際巨頭進(jìn)行了一定的產(chǎn)能擴(kuò)張。碳纖維行業(yè)目前產(chǎn)能集 中度較高,2021 年 CR5 為 57.1%。在全球需求的持續(xù)增長(zhǎng)下,國(guó)際巨頭也進(jìn) 行了一定的產(chǎn)能擴(kuò)張。東麗旗下卓爾泰克繼 2021 年 6 月碳纖維產(chǎn)能由 1 萬(wàn)噸擴(kuò) 張到 1.3 萬(wàn)噸后,于 11 月 18 日宣布注資 1.3 億美元擴(kuò)張產(chǎn)能至 2 萬(wàn)噸,計(jì)劃于 2023 年 1 月完成。2021 年 5 月韓國(guó)曉星宣布新建一條年產(chǎn) 2500 噸碳纖維生產(chǎn) 線,預(yù)計(jì)將于 2022 年建成投產(chǎn)達(dá)到 6500 噸總產(chǎn)能,遠(yuǎn)期計(jì)劃 2028 年達(dá)到 2.4 萬(wàn)噸總產(chǎn)能。

國(guó)內(nèi)碳纖維企業(yè)持續(xù)擴(kuò)產(chǎn),或改變世界碳纖維產(chǎn)能格局。2021 年國(guó)內(nèi)企業(yè)吉林 化纖集團(tuán)碳纖維產(chǎn)能增長(zhǎng)近 1.6 萬(wàn)噸(含收購(gòu)江城的產(chǎn)能),常州新創(chuàng)碳谷新建產(chǎn) 能 6000 噸,中復(fù)神鷹擴(kuò)產(chǎn) 8000 噸(含老廠產(chǎn)能調(diào)整),浙江寶旌擴(kuò)產(chǎn) 2000 噸, 整體擴(kuò)產(chǎn)近 3.2 萬(wàn)噸。

3.2、 規(guī)模化、技術(shù)改進(jìn)與設(shè)備國(guó)產(chǎn)化驅(qū)動(dòng)成本優(yōu) 化

碳纖維行業(yè)規(guī)模效應(yīng)顯著,產(chǎn)能擴(kuò)張可有效降低單位生產(chǎn)成本。碳纖維生產(chǎn)成 本主要包括原絲生產(chǎn)成本和碳化成本,生產(chǎn) 1kg 碳纖維需要消耗 2.1 至 2.2kg原 絲。原絲生產(chǎn)成本主要包括原材料成本、能源成本、人工成本和制造成本,碳 纖維生產(chǎn)成本構(gòu)成也類(lèi)似。據(jù)《PAN 基碳纖維制備成本構(gòu)成分析及其控制探討》 2010,某 1100 噸/年原絲產(chǎn)線單位成本為 4.784 萬(wàn)元/噸,規(guī)模上升至 3500 噸/ 年時(shí)單位成本可下降至為 3.807 萬(wàn)元/噸。據(jù) ORNL《Low Cost Carbon Fiber Overview》2011,碳纖維產(chǎn)線規(guī)模化可以使得碳纖維生產(chǎn)總成本降低2.03美元 /磅,規(guī)模化降本占原總成本比例可達(dá) 21%。

碳纖維工藝復(fù)雜生產(chǎn)壁壘高,技術(shù)優(yōu)化可有效降低單位生產(chǎn)成本。碳纖維生產(chǎn) 主要分兩步:第一步是原絲的制備,包括聚合和紡絲;第二步是原絲的預(yù)氧化 和高溫碳化,即碳纖維的制備。預(yù)氧化使得 PAN 線性分子鏈轉(zhuǎn)化為耐熱的梯形 結(jié)構(gòu),使其在高溫碳化時(shí)不熔不燃和保持纖維形態(tài);碳化則是形成碳纖維,若 制備高模量石墨纖維還需在氬氣中對(duì)已碳化的碳纖維再進(jìn)行高溫石墨化處理。 碳纖維降本通常以“新原料”、“新技術(shù)”和“新工藝”為方向,新原材料主要探索 聚丙烯腈以外的原絲來(lái)制作碳纖維,新工藝通過(guò)干噴濕紡與大絲束碳纖維的方 式提高生產(chǎn)效率,新技術(shù)研究提高原液濃度、加快聚合及紡絲速度,降低預(yù)氧 化與碳化能耗的方法。例如中復(fù)神鷹大規(guī)模應(yīng)用的干噴濕紡工藝具有紡絲速度 快、碳化時(shí)間短、生產(chǎn)效率高等優(yōu)點(diǎn),在高性能小絲束碳纖維生產(chǎn)方面有效降 低了成本,榮獲 2017 年國(guó)家科技進(jìn)步一等獎(jiǎng)。

國(guó)內(nèi)碳纖維廠家及設(shè)備商逐漸掌握核心工藝技術(shù),國(guó)產(chǎn)化有望降低設(shè)備投資。 碳纖維進(jìn)口設(shè)備價(jià)格通常為國(guó)產(chǎn)設(shè)備 3-5 倍。絕大部分歐美設(shè)備廠家對(duì)碳纖維 的工藝、生產(chǎn)與維護(hù)的理解并不深入,主要是因?yàn)樘祭w維生產(chǎn)商在與設(shè)備商的 合作中對(duì)技術(shù)保密,只對(duì)設(shè)備方提出基本要求,待設(shè)備交付后再根據(jù)自己的技 術(shù)經(jīng)驗(yàn)進(jìn)行一定的改造,技術(shù)的核心部分通常會(huì)在改造上,所以國(guó)際碳纖維巨 頭技術(shù)不斷地進(jìn)步,而一些歐美廠家的設(shè)備卻極少有改進(jìn)。國(guó)內(nèi)碳纖維廠家通 過(guò)多年使用歐美設(shè)備,自行改造解決大量工藝適配性問(wèn)題,有些逐漸成為了設(shè) 備專(zhuān)家。據(jù)光威復(fù)材、精功科技公告,光威復(fù)材子全資公司光威精機(jī)具備成套 生產(chǎn)設(shè)備的設(shè)計(jì)、制造和安裝以及生產(chǎn)線的建設(shè)的能力,可自產(chǎn)氧化爐、高溫 碳化爐、低溫碳化爐、預(yù)浸料設(shè)備、涂膠機(jī)、混合反應(yīng)釜等;精功科技通過(guò)與 德國(guó)、意大利設(shè)備商合作和持續(xù)自主研發(fā)投入,已經(jīng)具備千噸級(jí)成套碳化線交 鑰匙能力,2020 年底交付吉林精功大絲束碳化線基本接近全國(guó)產(chǎn),2020 年初 順利交付韓國(guó) 2000噸級(jí)碳纖維生產(chǎn)線預(yù)氧爐設(shè)備,風(fēng)速均勻性和溫度均勻性?xún)?項(xiàng)關(guān)鍵技術(shù)指標(biāo)達(dá)到國(guó)際一流水平。

丙烯腈為大宗化工原料,油劑已實(shí)現(xiàn)國(guó)產(chǎn)化,碳纖維生產(chǎn)無(wú)原材料進(jìn)口依賴(lài)。 生產(chǎn)碳纖維原絲所用原材料主要是丙烯腈和油劑。2020 年全球碳纖維需求 10.686 萬(wàn)噸,按照丙烯腈生產(chǎn)碳纖維比例 2.2:1 計(jì)算,僅占全球丙烯腈產(chǎn)能 788.4 萬(wàn)噸的 2.98%。碳纖維原絲的工藝主要分為紡絲原液的聚合和原絲的紡 制過(guò)程,其中油劑使用在紡絲上油過(guò)程中。油劑質(zhì)量和上油工序直接影響原絲 和碳纖維的質(zhì)量,據(jù)《索式萃取法測(cè)定聚丙烯腈原絲的含油率》測(cè)量,碳纖維 原絲的油劑重量占比約 1.2%。

缺陷是制約拉伸強(qiáng)度的主要因素,油劑和合理的上油工序有助于防止表面缺陷。 碳纖維的各類(lèi)缺陷中其表面缺陷約占 90%。質(zhì)量好的油劑和合理的上油工序是 防止產(chǎn)生表面缺陷的有效手段,對(duì)提高碳纖維強(qiáng)度的貢獻(xiàn)率為 0.5~1GPa,東 麗在 T1000 的 8 項(xiàng)授權(quán)專(zhuān)利中紡絲油劑的占了 5 項(xiàng)。國(guó)內(nèi) 2000 年以后才開(kāi)展 了大量碳纖維油劑的研究,但是截至目前能批量應(yīng)用的油劑體系與國(guó)外仍有一 定差距。據(jù)中復(fù)神鷹公告,中復(fù)神鷹自主研發(fā)油劑與上油工藝,具備多項(xiàng)相關(guān) 專(zhuān)利,與油劑供應(yīng)商連云港長(zhǎng)運(yùn)紡織材料有限公司簽訂了戰(zhàn)略協(xié)議。據(jù)《“高性 能碳纖維用油劑和,上漿劑研究開(kāi)發(fā)及應(yīng)用項(xiàng)目”通過(guò)鑒定》,2019 年 4 月 26 日吉林化工學(xué)院與吉林乾仁新材料有限公司聯(lián)合開(kāi)展的“高性能碳纖維用油劑 和上漿劑研究開(kāi)發(fā)及應(yīng)用項(xiàng)目”在吉林通過(guò)中國(guó)紡織工業(yè)聯(lián)合會(huì)組織的鑒定。 由中國(guó)科學(xué)院趙東元院士、陳小明院士、江雷院士以及中國(guó)工程院孫晉良院士 等組成的鑒定委員會(huì)認(rèn)為,該項(xiàng)目總體技術(shù)達(dá)到國(guó)際同類(lèi)先進(jìn)水平,有望解決 中國(guó)碳纖維生產(chǎn)助劑依賴(lài)進(jìn)口的局面。(報(bào)告來(lái)源:未來(lái)智庫(kù))

3.3、 如何看競(jìng)爭(zhēng)要素與格局演變?

碳纖維上游原料丙烯腈生產(chǎn)裝置主要集中在中石化和中石油所屬企業(yè),碳纖維企業(yè)就近建設(shè)有利于降低運(yùn)輸成本。據(jù)《以積極的態(tài)度解決丙烯腈的運(yùn)輸問(wèn)題》,以丙烯腈為主要原料 的腈綸廠約有 85%與上游石化的丙烯腈生產(chǎn)廠建在一起,便于運(yùn)輸?shù)耐瑫r(shí)可有 效節(jié)省運(yùn)輸成本。從碳纖維產(chǎn)能分布來(lái)看,吉林化纖集團(tuán)所在的吉林市有丙烯 腈年產(chǎn)能 42 萬(wàn)噸,中復(fù)神鷹所在的連云港市有丙烯腈年產(chǎn)能 52 萬(wàn)噸,上海石 化計(jì)劃擴(kuò)產(chǎn)大絲束所在地上海有丙烯腈年產(chǎn)能 52 萬(wàn)噸,中復(fù)神鷹西寧碳纖維擴(kuò) 產(chǎn)項(xiàng)目原料來(lái)自同屬甘河工業(yè)園的青海大美煤業(yè)的丙烯腈項(xiàng)目。

當(dāng)前國(guó)內(nèi)航空航天復(fù)合材料主要以高強(qiáng)型碳纖維應(yīng)用為主,未來(lái)有望升級(jí)至高 強(qiáng)中模碳纖維為主,不同耐溫級(jí)別及韌性的復(fù)合材料或依賴(lài)于樹(shù)脂基體研發(fā)。 據(jù)航空工業(yè)復(fù)合材料技術(shù)中心《國(guó)產(chǎn)高強(qiáng)中模碳纖維及其增強(qiáng)高韌性樹(shù)脂基復(fù) 合材料研究進(jìn)展》,20 世紀(jì) 90 年代以后發(fā)展的新機(jī)型(如 F-22,F(xiàn)-35,B-2, CH-53K,B777,B787,A380,A400M,A350 等)主要應(yīng)用高強(qiáng)中模碳纖維,高 強(qiáng)型碳纖維應(yīng)用在一些次承力結(jié)構(gòu)中,國(guó)內(nèi)應(yīng)用的航空航天復(fù)合材料主要以高 強(qiáng)型碳纖維增強(qiáng)復(fù)合材料為主,未來(lái)相當(dāng)長(zhǎng)一段時(shí)間內(nèi)高強(qiáng)中模碳纖維將在航 空結(jié)構(gòu)復(fù)合材料中占據(jù)絕對(duì)主導(dǎo)的地位。以耐溫級(jí)別為標(biāo)準(zhǔn),航空碳纖維增強(qiáng) 樹(shù)脂基復(fù)合材料可分為中溫、中高溫和高溫復(fù)合材料,主要對(duì)應(yīng)的為環(huán)氧、雙 馬、聚酰亞胺樹(shù)脂基體等熱固性樹(shù)脂。以復(fù)合材料的沖擊后壓縮強(qiáng)度(CAI) 為劃分標(biāo)準(zhǔn),航空碳纖維復(fù)合材料可分為基礎(chǔ)型、第一代韌性復(fù)合材料、第二 代韌性復(fù)合材料和第三代韌性復(fù)合材料,如高溫固化環(huán)氧樹(shù)脂基復(fù)合材料就經(jīng) 歷了基礎(chǔ)型、第一代韌性、第二代韌性和第三代韌性樹(shù)脂基體的發(fā)展過(guò)程。

航空航天等高附加值領(lǐng)域碳纖維性能或?yàn)橹饕?jìng)爭(zhēng)要素。據(jù)中簡(jiǎn)科技招股書(shū), 核心客戶(hù) A 和核心客戶(hù) B 進(jìn)行型號(hào)應(yīng)用評(píng)價(jià)主要涉及拉伸強(qiáng)度、拉伸模量、斷 裂伸長(zhǎng)率、面密度及上述指標(biāo)相應(yīng)的離散系數(shù),與國(guó)產(chǎn)樹(shù)脂基體的復(fù)合性等。 據(jù)《碳纖維復(fù)絲拉伸強(qiáng)度穩(wěn)定性評(píng)價(jià)指標(biāo)研究》,使用碳纖維制作筒體復(fù)合材料 時(shí),其強(qiáng)度最小值的點(diǎn)會(huì)成為復(fù)合材料的最薄弱點(diǎn),在受到載荷時(shí)最先發(fā)生破壞,因此碳纖維的離散系數(shù)或?qū)?fù)合材料的性能有較大影響。

對(duì)比東麗與 SGL,開(kāi)展高性能碳纖維復(fù)材業(yè)務(wù)或需具備優(yōu)秀的樹(shù)脂體系。據(jù)中 國(guó)商飛官網(wǎng)披露,波音 787 所用日本東麗研發(fā)的第三代增韌環(huán)氧復(fù)合材料 T800S/3900-2B,其碳纖維 T800S 與基材 3900-2B 均為東麗自研。據(jù)中科院寧 波材料所特種纖維事業(yè)部,2019 年 12 月 Solvay 公司和德國(guó)碳纖維制造商 SGL 宣布達(dá)成聯(lián)合開(kāi)發(fā)協(xié)議,將第一批 50k 大絲束、中等模量的碳纖維復(fù)合材料推 向民用航空市場(chǎng),其中碳纖維采用 SGL 公司提供的大絲束中等模量碳纖維和 Solvay 公司所提供的樹(shù)脂體系。

標(biāo)準(zhǔn)模量碳纖維領(lǐng)域主要競(jìng)爭(zhēng)要素或?yàn)槌杀荆蠼z束或?yàn)橹饕当炯夹g(shù)路線。 據(jù)賽奧碳纖維,以目前技術(shù)水平看大絲束(巨絲束) 是主要的降本思路,東麗旗 下 ZOLTEK 的碳纖維在售價(jià) 13 美元/公斤時(shí)依然可以有不錯(cuò)的毛利,據(jù) ORNL 《Low cost textile-grade carbon-fiber epoxy composites for automotive and Wind energy applications》2020,由紡織級(jí)聚丙烯腈原絲制成的巨絲束(450- 600k)碳纖維成本可達(dá)每公斤 11 美元左右。因此我們判斷國(guó)產(chǎn)碳纖維降本可期, 有望通過(guò)降本滿(mǎn)足風(fēng)電領(lǐng)域的大規(guī)模應(yīng)用,據(jù) SGL,其 SIGRAFIL? C T50- 4.8/280 牌號(hào) 50K 大絲束碳纖維拉伸強(qiáng)度 4800MPa,彈性模量 280GPa,已滿(mǎn) 足國(guó)標(biāo)高強(qiáng)中模型 QZ4526 標(biāo)準(zhǔn),因此我們判斷國(guó)產(chǎn)大絲束未來(lái)性能有望提升 至 T700 以上,或會(huì)在性能要求相對(duì)不高但成本敏感的小絲束應(yīng)用領(lǐng)域形成競(jìng) 爭(zhēng)。

腈綸工業(yè)基礎(chǔ)是發(fā)展大絲束碳纖維的前提,國(guó)內(nèi)具備腈綸工業(yè)基礎(chǔ)的主要有吉 林化纖和上海石化兩家。大絲束產(chǎn)業(yè)鏈方面原絲設(shè)備有較多進(jìn)口,國(guó)內(nèi)企業(yè)會(huì) 參與前期設(shè)計(jì)、設(shè)備生產(chǎn)及后端安裝、調(diào)試全流程,且設(shè)備中多數(shù)組件在國(guó)內(nèi) 企業(yè)加工,2016 年 5 月,國(guó)產(chǎn) 48K 大絲束原絲工業(yè)化試驗(yàn)正式開(kāi)展,到 2018 年 3 月,我國(guó)成功試制出 48K 大絲束碳纖維,并掌握工藝全流程。

產(chǎn)能擴(kuò)張方面我們認(rèn)為產(chǎn)品達(dá)標(biāo)周期或?yàn)殛P(guān)鍵要素。據(jù)賽奧碳纖維,建設(shè)一條 完整的 12K 年產(chǎn) 1600 噸碳纖維產(chǎn)線需要投入 2.5 億元。碳纖維產(chǎn)能建設(shè)主要經(jīng) 歷 5 個(gè)階段,分別是建設(shè)期、試生產(chǎn)、穩(wěn)定期、達(dá)標(biāo)期、滿(mǎn)意期,各個(gè)階段不 同廠家建設(shè)周期不同,各個(gè)周期之間產(chǎn)品售價(jià)也有一定差異。建設(shè)周期不同的 主要原因是廠家的系統(tǒng)工程能力不同,主要體現(xiàn)在整線工藝布置的合理性與設(shè) 備的穩(wěn)定性。工藝和設(shè)備的整改會(huì)消耗大量時(shí)間,尤其是解決工藝和設(shè)備的適 配性問(wèn)題,通常國(guó)際水平是 12~14 個(gè)月進(jìn)入達(dá)標(biāo)期,滿(mǎn)足 A 等品超過(guò) 90%和生 產(chǎn)成本達(dá)標(biāo)。國(guó)內(nèi)絕大部分碳纖維企業(yè)均經(jīng)歷過(guò)長(zhǎng)期處于試生產(chǎn)與穩(wěn)定期產(chǎn)品 難以達(dá)標(biāo)的痛苦時(shí)期,甚至有 7 年虧完所有固定資產(chǎn)的案例,因此我們更看好 具備核心工藝技術(shù)的廠家擴(kuò)產(chǎn)。

擴(kuò)產(chǎn)與降本均順利條件下,未來(lái)幾年碳纖維供需或較為平衡。據(jù)賽奧碳纖維, 2022 年已經(jīng)宣布并在進(jìn)行中的擴(kuò)產(chǎn)中,計(jì)劃 2022 年完成的包括吉林化纖集團(tuán) 2.7 萬(wàn)噸、新創(chuàng)碳谷 1.2 萬(wàn)噸、光威包頭 4000 噸, 計(jì)劃 2023 年完成的包括浙江 寶旌 2.1 萬(wàn)噸,中復(fù)神鷹 1.4 萬(wàn)噸,上海石化 1.2 萬(wàn)噸,即 2022 年計(jì)劃完成擴(kuò)產(chǎn) 4.3 萬(wàn)噸,2023 年計(jì)劃完成擴(kuò)產(chǎn) 4.7 萬(wàn)噸。暫不考慮 2024 年的擴(kuò)產(chǎn),考慮到從 試生產(chǎn)到穩(wěn)定期時(shí)間不確定,若擴(kuò)產(chǎn)順利同時(shí)降本速度較快能夠滿(mǎn)足風(fēng)電等領(lǐng) 域大規(guī)模應(yīng)用,則整體供需或較為平衡,但需關(guān)注國(guó)際巨頭在標(biāo)準(zhǔn)模量領(lǐng)域的 競(jìng)爭(zhēng)。

4、 碳纖維行業(yè)重點(diǎn)公司分析

4.1、 精功科技:碳化設(shè)備龍頭,具備碳化線成套 設(shè)備交鑰匙能力

精功科技為民營(yíng)碳纖維碳化設(shè)備龍頭,自2013年啟動(dòng)碳纖維生產(chǎn)線項(xiàng)目,通過(guò) 與歐洲設(shè)備商合作,集成意大利和德國(guó)核心設(shè)備的方式,于 2015年推出千噸以 上 12K 和 24K 原絲碳化線,在實(shí)控人精功集團(tuán)全資子公司浙江精業(yè)新興材料 (現(xiàn)歸屬寶武鋼鐵)實(shí)現(xiàn)了碳化線銷(xiāo)售。目前公司已成功交付使用 9 套碳化線, 并在韓國(guó) 2000 噸級(jí)碳纖維生產(chǎn)線上實(shí)現(xiàn)了預(yù)氧爐設(shè)備的出口。

吉林化纖、浙江寶旌與新疆隆炬擴(kuò)產(chǎn)有望提供超 20 億元市場(chǎng)空間。精功科技 2021 年碳纖維成套生產(chǎn)線營(yíng)收達(dá) 7.49 億元,同比增長(zhǎng) 261.13%。2021 年主要 毛利潤(rùn)來(lái)自碳纖維碳化線的 2.42 億元,2021 年公司累計(jì)完成 6 條碳纖維生產(chǎn) 線交付,簽署了 10 條碳纖維生產(chǎn)線的銷(xiāo)售合同(目前正在履行中),產(chǎn)品得到 市場(chǎng)的高度認(rèn)可,并正在逐步“進(jìn)口替代”。精功科技長(zhǎng)期合作方吉林化纖與浙 江寶旌計(jì)劃擴(kuò)產(chǎn) 7.8 萬(wàn)噸,以及新疆隆炬計(jì)劃擴(kuò)產(chǎn) 5 萬(wàn)噸碳化產(chǎn)能(正在實(shí)施 2 套碳化線合同),按照 2020 年精功科技大絲束 2500 噸年產(chǎn)能碳化線 1.65 億元 合同額計(jì)算,具備 20 億元以上市場(chǎng)空間。

4.2、 光威復(fù)材:全產(chǎn)業(yè)鏈龍頭,碳纖維與碳梁業(yè) 務(wù)同步擴(kuò)產(chǎn)

光威復(fù)材為民營(yíng)碳纖維全產(chǎn)業(yè)鏈龍頭,具備碳纖維生產(chǎn)線及關(guān)鍵設(shè)備、預(yù)浸料 生產(chǎn)線以及復(fù)合材料成型設(shè)備等自主設(shè)計(jì)與制造能力,主要產(chǎn)品包括碳纖維及 織物、預(yù)浸料、碳梁等,軍品方面光威復(fù)材具有日本東麗性能相當(dāng)?shù)奶祭w維產(chǎn) 品,民品方面以碳梁為主,占維斯塔斯份額約 30%。目前光威復(fù)材正在擴(kuò)充碳 纖維與碳梁產(chǎn)能,有望在需求高景氣中進(jìn)一步成長(zhǎng)。

光威復(fù)材 2021 年產(chǎn)能利用率較高,公司適時(shí)擴(kuò)產(chǎn)。目前光威復(fù)材產(chǎn)能主要為 高性能小絲束,碳梁業(yè)務(wù)采用購(gòu)買(mǎi)碳纖維加工的方式,軍品碳纖維方面需求增 長(zhǎng)穩(wěn)定,公司 “軍民融合高強(qiáng)度碳纖維高效制備技術(shù)產(chǎn)業(yè)化項(xiàng)目”將通過(guò)改造 用于生產(chǎn) T700G/T800H 級(jí)碳纖維產(chǎn)品。據(jù)光威復(fù)材披露,產(chǎn)線改造完成后如 果生產(chǎn) T800H 級(jí)約有 700-800 噸的產(chǎn)能,如果生產(chǎn) T700G 約有 1000 噸的產(chǎn) 能。低成本碳纖維方面公司在內(nèi)蒙古包頭九園工業(yè)區(qū)計(jì)劃建設(shè) 1 萬(wàn)噸產(chǎn)能,生 產(chǎn)包括 24k 在內(nèi)的高級(jí)別碳纖維產(chǎn)品,定位主要是中高端市場(chǎng)氣瓶、熱場(chǎng)、建 筑補(bǔ)強(qiáng)領(lǐng)域。據(jù)光威復(fù)材披露,包頭電價(jià)為 0.26 元/kwh,較威海電價(jià) 0.6-0.7 元/kwh,在能源成本方面有較大節(jié)省空間,同時(shí)使用自供碳纖維毛利率有望提 升。

4.3、 中簡(jiǎn)科技:專(zhuān)注航空航天,產(chǎn)品附加值高

中簡(jiǎn)科技主營(yíng)業(yè)務(wù)為軍用高性能碳纖維及織物,產(chǎn)品以 ZT7 系列(高于 T700 級(jí))為主。據(jù)中簡(jiǎn)科技公告,公司技術(shù)團(tuán)隊(duì)核心成員具有公司控制權(quán),均來(lái)自山西煤化所,包含多名經(jīng)實(shí)驗(yàn)室研發(fā)、中試放大和工程化生產(chǎn)一線鍛煉成長(zhǎng)起 來(lái)的博、碩士和工程技術(shù)人員,2010 年 8 月建成的 50 噸/年(3K)高性能碳纖 維生產(chǎn)線,公司生產(chǎn)設(shè)備 98%以上為自主研發(fā)設(shè)計(jì)和國(guó)內(nèi)制造。2012 年至 2014 年,公司 ZT7 系列碳纖維通過(guò)航空航天產(chǎn)品定型轉(zhuǎn)入批量供貨,2015 年 8 月,國(guó)內(nèi)率先研制成功 ZT9 系列(T1000/T1100 級(jí)別)高強(qiáng)中模型碳纖維, 2018 年 5 月 M55J 高強(qiáng)高模碳纖維通過(guò)科技部組織的課題驗(yàn)收。

中簡(jiǎn)科技上市募投的300噸3K小絲束碳纖維產(chǎn)能建設(shè)已達(dá)到預(yù)定可使用狀態(tài), 后續(xù)幾年將根據(jù)不同市場(chǎng)的需求逐步滿(mǎn)產(chǎn)。據(jù)中簡(jiǎn)科技投資者調(diào)研紀(jì)要,公司 已掌握干噴濕紡和濕紡工藝,產(chǎn)業(yè)化選擇的是濕法紡絲。公司業(yè)務(wù)聚焦于軍用 及民用高端碳纖維,具有產(chǎn)量低、單價(jià)高、毛利率高的特點(diǎn)。2021 年公司主營(yíng) 業(yè)務(wù)毛利率小幅下降,主要系公司與主要客戶(hù)經(jīng)協(xié)商對(duì)產(chǎn)品價(jià)格下調(diào)所致。

4.4、 中復(fù)神鷹:干噴濕紡產(chǎn)業(yè)化,榮獲國(guó)家科技 進(jìn)步一等獎(jiǎng)

中復(fù)神鷹屬于中國(guó)建材集團(tuán),以民品 3K 至 24K 小絲束碳纖維生產(chǎn)銷(xiāo)售為主, 2020 年國(guó)內(nèi)碳纖維產(chǎn)量國(guó)內(nèi)占比達(dá) 20.98%,位居第二。公司碳纖維生產(chǎn)設(shè)備 主要向關(guān)聯(lián)方江蘇鷹游定制采購(gòu),采用提出核心設(shè)備工藝技術(shù)要求,鷹游集團(tuán) 進(jìn)行裝備設(shè)計(jì)制造的模式。2013 年,公司在國(guó)內(nèi)率先突破了千噸級(jí)碳纖維原絲 干噴濕紡工業(yè)化制造技術(shù),建成了國(guó)內(nèi)首條千噸級(jí)干噴濕紡碳纖維產(chǎn)業(yè)化生產(chǎn) 線,并放棄了濕法 T300 碳纖維生產(chǎn)路線,目前已實(shí)現(xiàn)了干噴濕紡 400 米/分鐘 產(chǎn)業(yè)化。公司碳纖維產(chǎn)品涵蓋了高強(qiáng)型、高強(qiáng)中模型、高強(qiáng)高模型等,已基本 實(shí)現(xiàn)對(duì)行業(yè)龍頭日本東麗的主要碳纖維產(chǎn)品的對(duì)標(biāo),計(jì)劃研發(fā)下一代 T1100 級(jí)碳纖維,拓展國(guó)內(nèi)碳纖維航空航天領(lǐng)域市場(chǎng),進(jìn)一步提升公司經(jīng)營(yíng)業(yè)績(jī)。

4.5、 吉林化纖:粘膠長(zhǎng)絲龍頭依托一體化產(chǎn)業(yè)鏈 大規(guī)模布局碳纖維復(fù)材

吉林化纖為全球粘膠長(zhǎng)絲龍頭,業(yè)務(wù)擴(kuò)張大規(guī)模布局原絲碳化與碳纖維復(fù)材, 實(shí)控人為吉林市國(guó)資委。公司主營(yíng)業(yè)務(wù)為粘膠長(zhǎng)、短絲,俗稱(chēng)人造絲和人造棉, 業(yè)務(wù)模式為購(gòu)買(mǎi)長(zhǎng)絲棉漿粕與短絲漿粕原料,經(jīng)粘膠制備、紡絲、后處理、后 加工過(guò)程生產(chǎn)成品并銷(xiāo)售。2020 年吉林化纖粘膠長(zhǎng)絲銷(xiāo)售收入 17 億元,粘膠 短纖銷(xiāo)售收入 6.94 億元,合計(jì)占總收入 95.76%。2020 年粘膠長(zhǎng)絲全球產(chǎn)能約 21 萬(wàn)噸/年左右,國(guó)內(nèi)吉林化纖產(chǎn)能 8 萬(wàn)噸/年(1 萬(wàn)噸/年產(chǎn)能建設(shè)中),新鄉(xiāng)化 纖產(chǎn)能 8 萬(wàn)噸/年,宜賓絲麗雅產(chǎn)能約 5 萬(wàn)噸/年,其他化纖企業(yè)因產(chǎn)能落后和環(huán) 保等原因,已陸續(xù)退出了市場(chǎng),未來(lái)也難有新進(jìn)入者,競(jìng)爭(zhēng)格局穩(wěn)定。

2016 年至 2020 年吉林化纖持續(xù)擴(kuò)張粘膠長(zhǎng)、短絲產(chǎn)能,2019 年前主要生產(chǎn)粘 膠長(zhǎng)絲,2020 年 12 萬(wàn)噸粘膠短纖建成投產(chǎn)。公司持續(xù)籌資擴(kuò)產(chǎn),2019 年財(cái)務(wù) 費(fèi)用較 2018 年增長(zhǎng) 8931 萬(wàn)元,在收入增長(zhǎng)的同時(shí)歸母凈利潤(rùn)同比下降 31.3%。 2020 年受新冠疫情因素影響,下游開(kāi)工率嚴(yán)重不足,訂單減少需求大幅下滑, 造成粘膠纖維價(jià)格探底,公司凈利潤(rùn)大幅下降。隨著疫情得到控制,粘膠長(zhǎng)絲 市場(chǎng)價(jià)回暖,長(zhǎng)期看粘膠長(zhǎng)絲市場(chǎng)前景良好。粘膠短纖行業(yè)隨著近年來(lái)下游紡 織出口需求下滑,供需嚴(yán)重失衡,處于產(chǎn)能過(guò)剩狀態(tài),景氣度持續(xù)下行,2020 年部分企業(yè)開(kāi)始停產(chǎn)觀望,至四季度國(guó)內(nèi)全面復(fù)工復(fù)產(chǎn),市場(chǎng)開(kāi)始反轉(zhuǎn),粘膠 短纖行業(yè)周期上行延續(xù)到今年一季度。今年二季度后紡織市場(chǎng)轉(zhuǎn)淡,粘膠短纖 價(jià)格有所下滑。公司粘膠短纖毛利率較低,今年上半年為 11.41%。(報(bào)告來(lái)源:未來(lái)智庫(kù))

4.6、 中航高科:碳纖維復(fù)材龍頭,遠(yuǎn)期有望受益 于國(guó)產(chǎn)商用大飛機(jī)放量

中航高科是中國(guó)航空工業(yè)集團(tuán)有限公司旗下上市公司,主要業(yè)務(wù)分為“航空新 材料”和“高端智能裝備”兩大板塊。公司擁有航空工業(yè)復(fù)材等 6 家子公司, 業(yè)務(wù)涵蓋航空新材料、高端智能裝備、軌道交通零部件、汽車(chē)零部件、醫(yī)療器 械等應(yīng)用領(lǐng)域。其中,復(fù)合材料業(yè)務(wù)營(yíng)業(yè)占比較高并呈現(xiàn)逐漸上升趨勢(shì),2021 實(shí)現(xiàn)營(yíng)業(yè)收入 36.12 億元,占總營(yíng)業(yè)收入達(dá) 95%。

聚焦新材料生產(chǎn)交付和生產(chǎn)經(jīng)營(yíng),航空復(fù)合材料運(yùn)營(yíng)能力穩(wěn)步提升。公司全資 子公司航空工業(yè)復(fù)材作為航空復(fù)合材料專(zhuān)業(yè)化供應(yīng)商,在航空復(fù)合材料領(lǐng)域具 有較強(qiáng)的核心競(jìng)爭(zhēng)力和領(lǐng)先的行業(yè)地位。2021 年航空工業(yè)復(fù)材預(yù)浸料生產(chǎn)計(jì)劃 完成率超過(guò) 97%,全年預(yù)浸料產(chǎn)品生產(chǎn)和交付量創(chuàng)歷史新高。公司復(fù)合材料毛 利率整體呈上升趨勢(shì),2021 年復(fù)合材料毛利率達(dá) 30.9%,復(fù)合材料業(yè)務(wù)增長(zhǎng)拉 動(dòng)公司業(yè)績(jī)整體增長(zhǎng),2021 年公司總營(yíng)業(yè)收入達(dá) 38.08 億元,同比增長(zhǎng) 30.77%;2021 年實(shí)現(xiàn)歸母凈利潤(rùn) 5.91 億元,同比增長(zhǎng) 37.56%。

參與 CR929 研發(fā)工作,拓展航空復(fù)合材料應(yīng)用領(lǐng)域。公司多次獲得國(guó)家級(jí)及省 部級(jí)科技進(jìn)步獎(jiǎng)、國(guó)防科技進(jìn)步獎(jiǎng),在航空復(fù)合材料領(lǐng)域具有較強(qiáng)的核心競(jìng)爭(zhēng) 力和穩(wěn)固的行業(yè)地位。公司成功入選中國(guó)商飛 CR929 前機(jī)身工作包唯一供應(yīng)商, 2021 年按進(jìn)度完成了 CR929 前機(jī)身研發(fā)攻關(guān)任務(wù),協(xié)同開(kāi)展了 C919 項(xiàng)目尾 翼優(yōu)化設(shè)計(jì),配合完成了垂直安定面詳細(xì)設(shè)計(jì)工作,突破了 AG600 復(fù)合材料關(guān) 鍵技術(shù)并持續(xù)推進(jìn)預(yù)浸料、蜂窩等材料在民用航空領(lǐng)域應(yīng)用,未來(lái)隨著 C919及 CR929 的量產(chǎn),公司有望受益。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關(guān)信息,請(qǐng)參閱報(bào)告原文。)

精選報(bào)告來(lái)源:【未來(lái)智庫(kù)】。未來(lái)智庫(kù) - 官方網(wǎng)站

金楠東