科技改變生活 · 科技引領(lǐng)未來

科技改變生活 · 科技引領(lǐng)未來

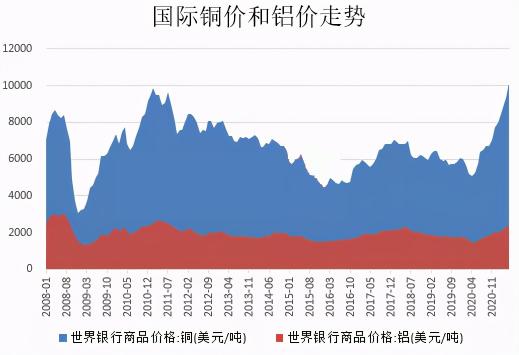

國際銅價(jià)突破歷史新高,歷時(shí)最短全球貨幣超發(fā),疊加去年下半年需求延后集中釋放,造成部分商品供需錯(cuò)配,同時(shí)銅鋁錫鉛等多個(gè)有色品種在本輪大漲前價(jià)格處在十年來周期低位,存在反彈預(yù)期。在上述多重因素催化之下,引發(fā)大宗商品價(jià)格飆漲,部分有色系產(chǎn)品創(chuàng)下多

國際銅價(jià)突破歷史新高,歷時(shí)最短

全球貨幣超發(fā),疊加去年下半年需求延后集中釋放,造成部分商品供需錯(cuò)配,同時(shí)銅鋁錫鉛等多個(gè)有色品種在本輪大漲前價(jià)格處在十年來周期低位,存在反彈預(yù)期。在上述多重因素催化之下,引發(fā)大宗商品價(jià)格飆漲,部分有色系產(chǎn)品創(chuàng)下多年來新高,這其中最為突出的是作為工業(yè)重要原材料的銅鋁等有色系產(chǎn)品。

有色金屬因?yàn)槠渥鳛榇笞谠牧系墓灿袑傩裕话銇砜雌渲芷谝簿哂型恍裕c經(jīng)濟(jì)周期有密切的關(guān)聯(lián)(本文主要關(guān)注銅鋁鋅等基本金屬)。

整體來看,2000年以來倫銅經(jīng)過了4個(gè)小周期,由近及遠(yuǎn)分別是2020年初至今、2016年底-2018年初、2008年底-2011年初、2001年底-2006年中。可以發(fā)現(xiàn),4輪銅周期中,最大的共同點(diǎn)在于市場需求的強(qiáng)勢,本輪上漲行情中還結(jié)合了美元的大放水,所以短期內(nèi)的漲幅大幅領(lǐng)先此前周期中相同時(shí)間內(nèi)的行情。與前幾輪銅周期相比,本輪銅價(jià)上漲周期經(jīng)歷時(shí)間均比以往縮短。

本輪銅價(jià)上漲起始于2020年3月份,疫情擴(kuò)散帶來了有色行情的迅速見底,銅價(jià)格達(dá)到了2016年以來的新低,但隨即價(jià)格大幅上揚(yáng)。在今年4月份倫銅價(jià)格瘋狂上漲,并于5月10日突破歷史,期間最大漲幅達(dá)到145.88%,價(jià)格翻了不止1倍。隨著全球經(jīng)濟(jì)逐漸復(fù)蘇,銅在電動(dòng)汽車電池和半導(dǎo)體布線等工業(yè)領(lǐng)域發(fā)揮了重要的作用。5月5日美國銀行發(fā)布報(bào)告稱,全球?qū)︺~的需要急劇增加,全球銅有“耗盡”的風(fēng)險(xiǎn),到2025年,銅價(jià)將有可能達(dá)到2萬美元/噸(約合人民幣13萬元)的高位。業(yè)內(nèi)認(rèn)為,這主要?dú)w因于以下幾點(diǎn):

首先,美聯(lián)儲(chǔ)大放水,帶動(dòng)了全球多個(gè)經(jīng)濟(jì)體不斷的量化寬松,歐美推出了無限量化寬松政策,使得貨幣大貶值,挾持著有色金屬的價(jià)格狂飆上漲。

其次,國內(nèi)受疫情影響時(shí)間短,恢復(fù)較快,客觀上形成國內(nèi)產(chǎn)能獨(dú)立供應(yīng)全球需求,從而帶來需求的大幅增長;國內(nèi)經(jīng)濟(jì)在疫情后迅速修復(fù),電力、基建等需求從下半年開始集中釋放,有色金屬作為大宗原料需求大幅上揚(yáng)。

再次,疫情在全球范圍擴(kuò)散后,智利等有色金屬開采國受創(chuàng)嚴(yán)重,供應(yīng)一度嚴(yán)重萎縮,這也進(jìn)一步加劇了供需矛盾,使得銅、鋁為代表的有色金屬價(jià)格一漲再漲。

最后,新興科技應(yīng)用普遍落地加速,2021年一季度,隨著可再生能源和新能源汽車對有色金屬消費(fèi)拉動(dòng)預(yù)期的逐步加深,中美領(lǐng)銜的新能源、電動(dòng)汽車等投資提升,帶動(dòng)了銅、鋰、錫等有色金屬的消費(fèi),全球電解銅三大交易所的庫存整體處于歷史相對低位,隨著后期的持續(xù)去庫,將對金屬價(jià)格形成明顯支撐。

中國銅消費(fèi)量全球占比首超六成,定價(jià)權(quán)在倫交所

近些年隨著中國制造業(yè)快速發(fā)展,對上游原材料銅的需求日益增加。由于國內(nèi)率先復(fù)工復(fù)產(chǎn),中國精煉銅消費(fèi)量迅速恢復(fù)至疫情前水平。數(shù)據(jù)寶統(tǒng)計(jì)顯示,截至去年10月份,國內(nèi)精煉銅消費(fèi)量占全球比例達(dá)到60.51%,最高時(shí)一度達(dá)到64%,創(chuàng)歷史最高紀(jì)錄。作為世界最大的銅消費(fèi)國,銅價(jià)上漲對我國的影響不言而喻。多年來,交易員們一直把中國的數(shù)據(jù)視為未來銅需求的一個(gè)指標(biāo),而銅價(jià)通常是根據(jù)倫敦金屬交易所和芝加哥商業(yè)交易所(CME)的銅期貨合約進(jìn)行定價(jià)的。

金屬現(xiàn)貨市場具有非常明顯的寡頭壟斷特點(diǎn),由分散的場外市場和集中的LME遠(yuǎn)期市場組成,均以LME(倫敦金屬交易所)遠(yuǎn)期合約價(jià)格為基準(zhǔn)。

國際金屬期貨市場主要由LME集中定價(jià),目前LME是美國和中國地區(qū)市場以外的主要定價(jià)基準(zhǔn),占全球有色金屬交易所交易量中的80%左右。紐約商交所(COMEX)主導(dǎo)美國市場,1990年成立的上海期貨交易所(Shanghai Futures Exchange,以下簡稱SHFE)逐步建立了中國有色金屬期貨市場,國際市場逐漸形成LME、COMEX和SHFE的三角競爭關(guān)系。

中國對進(jìn)口銅礦、廢銅以及銅材等進(jìn)口依賴度較強(qiáng),人民幣的持續(xù)強(qiáng)勢勢必會(huì)令進(jìn)口商品價(jià)格承壓。而美元指數(shù)持續(xù)走軟則對以美元計(jì)價(jià)的外盤金屬形成明顯支撐,造成內(nèi)外盤走勢強(qiáng)弱分化的現(xiàn)狀。人民幣的不斷升值是倫銅走勢強(qiáng)于滬銅的重要原因。

需求溫和回暖,但是持續(xù)時(shí)間有限

從歷史規(guī)律來看,銅價(jià)下跌伴隨企業(yè)去庫存,需求可能因價(jià)格下跌而出現(xiàn)階段性反彈,供應(yīng)調(diào)整相對滯后。2021年二季度,由于高銅價(jià)抑制下游的需求,部分企業(yè)有訂單不敢接或者推遲接訂單,這就導(dǎo)致銅價(jià)5月份大幅回撤刺激部分企業(yè)補(bǔ)庫來完成訂單。

一個(gè)重要的指標(biāo)可以顯示銅桿消費(fèi)在溫和回暖。截至6月23日,8mm銅桿加工費(fèi)升至450—650元/噸,6月初一度跌至330—530元/噸,去年同期高達(dá)700—900元/噸。這說明盡管銅價(jià)回落刺激銅桿需求回暖,但是力度是溫和的,需求遠(yuǎn)不如去年同期。

然而,作者認(rèn)為銅消費(fèi)回暖是暫時(shí)的,很多需求回暖可能是前期推后的訂單在交付。但是隨著海外制造業(yè)產(chǎn)出恢復(fù),美國地產(chǎn)降溫和基建投資規(guī)模不斷縮減,這意味著中國外貿(mào)訂單將逐步減少,銅的外部需求高峰已經(jīng)過去。

美國房地產(chǎn)庫存在反彈,成房和新房銷售在回落,這意味著美國地產(chǎn)在降溫,從而降低了美國家電等后地產(chǎn)產(chǎn)品的補(bǔ)庫可能性。5月,美國新屋銷售季調(diào)之后為年化76.9萬戶,低于市場預(yù)期的86.5萬戶,創(chuàng)下2020年5月以來的最低值;新屋銷售數(shù)量環(huán)比出現(xiàn)了5.9%的下跌,差于市場預(yù)期的0.2%增長。在新屋銷售整體下降的同時(shí),新屋庫存量則出現(xiàn)了上升。根據(jù)統(tǒng)計(jì),當(dāng)前新屋庫存為5.1個(gè)月的供應(yīng)量,較4月的4.6個(gè)月供應(yīng)量有所上升。

市場一度期待的美國基建計(jì)劃規(guī)模不斷縮減,這意味著美國未來十年基建帶來的銅消費(fèi)增量是非常有限的。美東時(shí)間6月24日,美國總統(tǒng)宣布,在與共和黨和民主黨的一些參議員會(huì)晤后,白宮同兩黨參議員就改善美國路橋和寬帶的重大基礎(chǔ)設(shè)施方案達(dá)成協(xié)議,但是規(guī)模壓縮至8年1.2萬億美元,在3月末公布的初步計(jì)劃是2.3萬億美元。

從LME價(jià)差結(jié)構(gòu)和庫存也可以看出海外需求在減弱。截至6月23日,近月與3個(gè)月合約價(jià)差為-30美元/噸,在2月海外銅供應(yīng)緊張的時(shí)候一度攀升至62.25美元/噸的高位;3個(gè)月與15個(gè)月合約價(jià)差回落至-8.5美元/噸,在2月份一度逼近200美元/噸的大關(guān)。

銅價(jià)大幅回落提振消費(fèi)溫和回暖,銅價(jià)在大跌后出現(xiàn)階段性反彈是必然的。然而,我們認(rèn)為消費(fèi)回暖是短期的,中期來看挖掘機(jī)銷量連續(xù)兩個(gè)月負(fù)增長意味著地產(chǎn)和基建投資周期拐頭向下,銅傳統(tǒng)需求填坑式恢復(fù)結(jié)束。且海外耐用訂單回落和美國基建計(jì)劃規(guī)模縮減,銅的外需高峰已經(jīng)過去。此外,美聯(lián)儲(chǔ)貨幣政策拐頭,美債收益率曲線平坦化意味著通脹交易結(jié)束,銅價(jià)很難重啟新一輪漲勢。當(dāng)前情況與2010年有一定相似之處,隨著市場預(yù)期寬松政策會(huì)逐漸退出,經(jīng)濟(jì)增長預(yù)期也在走弱,銅價(jià)中期調(diào)整趨勢還將持續(xù)。

張同