科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

購買一套100萬的房子,首付30萬,向銀行貸款70萬,如果選擇30年按揭的話,僅房貸利息就需要75萬左右。

一套100萬的房子,如果選擇按揭買房的話,實際買房成本為175萬左右,如果考慮后續的契稅、維修基金、物業費等費用,一套一百萬的房子,實際購房成本可能要180萬。

按揭買房本身就是一把“雙刃劍”,從買房的角度來說,按揭買房是一種福利,讓買不起房子的人能夠盡早買房;不過從買房成本的角度來說,按揭買房確實增大了購房成本,讓購房者白花不少錢。

因此筆者一直建議購房者,如果有全款買房的能力,沒必要選擇按揭買房。

當然可能會有專家建議:有錢也不要全款買房,能全款買一套房子,貸款買3套房子不香嗎?如果放在房價大漲的時代,這種選擇確實沒錯;不過放在現在的樓市環境下,房價漲幅已經逐漸收窄,二手房的流動性也大不如從前,這樣的選擇并不合適,沒必要冒這么大的風險。樓市發展到現在這個時代,杠桿投資的時代已經完全過去了。

全款買房確實可以給購房者省下不少錢,不過看看現在的房價,又有多少人能夠全款買房呢?

根據上海易居房地產研究院發布的房價收入比數據:中國2019年房價收入比為9.2,房價收入比指的是該城市住房總價均價與家庭平均收入的比值。房價收入比9.2意味著一個家庭不吃不喝9年,才能買得起一套房子,當然前提是家庭收入能夠達到家庭平均收入水平。

因此對于大多數家庭來說,全款買房根本不現實,大多數家庭還是會選擇按揭買房。不過很多選擇按揭買房的家庭也不想平白無故承受這么多銀行利息,事實上部分家庭選擇按揭買房只是暫時的選擇,等以后稍微有積蓄之后就可以提前還款。如果20年房貸已經還了8年,想提前還清,真的劃算嗎?一位銀行經理表示:太虧了!關于提前還款是否劃算的問題,下面我們就結合具體案例來計算一下。

案例:小王100萬購房一套房子,買房的時候支付了30萬首付,總共向銀行貸款70萬,房貸利率為5.635%,基準利率上浮15%,還款方式為20年等額本息。目前小王從2013年開始還款,目前已經還了8年,現在想一次性還清還劃算嗎?

先看一下月供和房貸利息情況:

月供為4868.74元,20年房貸總利息為46.84元,還款總額為116.84萬元。

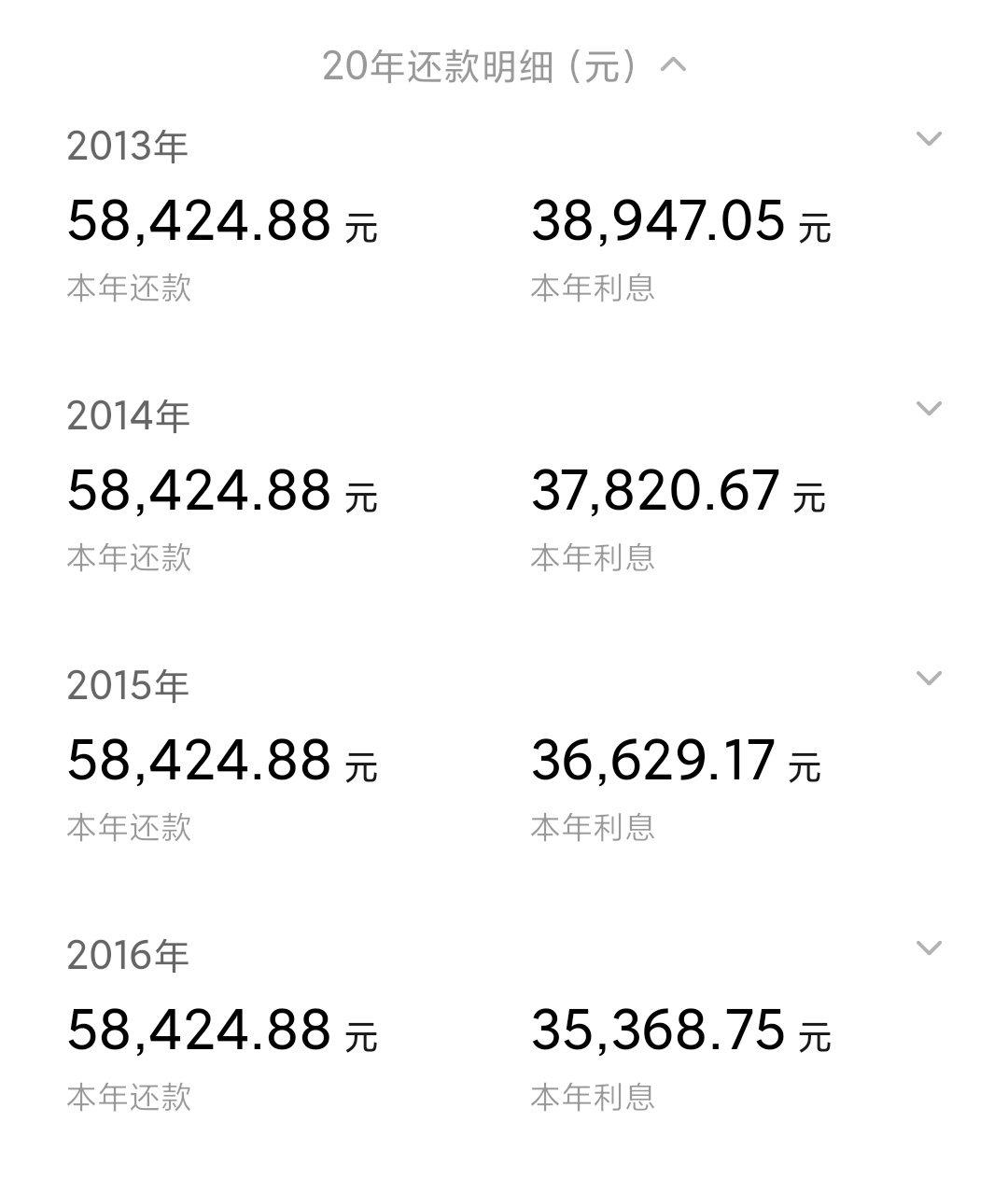

再看一下前8年的還貸款情況:

2013年到2020年這8年的利息一次為:38947.05元(2013),37820.67元(2014),36629.17元(2015)、35368.75元(2016),34035.46元(2017),32625.06元(2018),31133.09元(2019),29554.85元(2020)。

8年總共還款46.74萬元,其中房貸利息為27.61萬元,本金只有19.13萬元。剩下12年還需要還本金50.87萬元,不過只需要利息19.23萬元。

從以上數據可以判斷,前8年基本上沒有還多少本金,大部分都是在還利息,這就是等額本息還款的特點,前期利息的比例非常高,當購房者想提前還款的時候,發現本金根本沒有少多少。如果選擇等額本息的還款方式,還款時間接近一半的時候,基本就不建議提前還款。

因此對于選擇等額本息還款的購房者,如果還款時間已經接近一半的時候,其實提前還款就已經變得不劃算。一般情況下,購房者如果選擇等額本息的還款方式的話,最好在前5年就把貸款結清,這樣就不用承受太大的利息虧損。

當然如果購房者有提前還款的打算,筆者可以給購房者2個建議:

1、盡可能選擇等額本金還款方式,如果有提前還款能力的話,自然可以承受等額本金前期的還款壓力,而等額本金前期還本金比例相對比較高,比較適合提前還款。

2、盡可能提高首付比例,房貸利息多的根本原因就是本金比較多,如果貸款60萬需要承受60萬的利息,那么貸款20萬就只需要承受20萬的利息。雖然多數人都會選擇30%的首付比例,不過筆者建議那些經濟實力強同時有提前還款打算的購房者,盡可能去提高首付比例。

盡管按揭買房的房貸總利息非常高,但是客觀來說,這是國家給很多人提供的一個福利,如果真的不能按揭買房,相信大多數家庭都不能擁有屬于自己的房子。而那些有能力全款買房或者提前還款的購房者,也應該根據自己的實際情況來選擇最適合自己的買房方式以及還貸款的方式,爭取不要再白白“送錢了”。

結語:

結合上文中的分析,如果還款時間已經超過貸款年限一半的時候,基本上沒有提前還款的必要,最后一半時間產生的利息相比本金真的非常少,合理利用還款本金,基本上能獲得比房貸利息更高的收益。

不過不建議做高風險的投資,在背負銀行貸款的情況下做高風險投資,屬于是杠桿投資,普通人很難承受這樣的風險。利用這些本金做一些比較穩妥的投資,也能獲得非常不錯的收益,基本上可以覆蓋房貸利息。

高龍